保险超市

互联网保险

在线投保平台

首页

保险产品

健康险

医疗险

重疾险

防癌险

意外险

综合意外

交通意外险

户外运动险

航空意外险

旅行险

儿童保险

女性保险

男性保险

老年险

寿险

理财险

车险

宠物险

体检卡

财产险

团险

保险测评

保险课堂

保险百科

保险咨询

保险知识

保险视频

护工卡

特药卡

优选

精选

权益卡

体检卡

推荐

极品

当前位置:

保险超市

保险课堂

正文

爸妈去银行存钱,买回一张保单,怎么破?

2022-07-20

分类:

保险课堂

阅读(881)

这种第4年就回本了。第4年,实际已交保费20w,但是这时候退保有20.5w,第5年,实际缴费25w,退保可以有27.9w. 如果了解保险利益后,跟购买时候利益相差无几,那可以视为销售合规,只是需求匹配上有问题,可以考虑是否继续持有,如果急用钱,启用保单贷款功能应急,等待期满。(保单现金价值为基数贷款,一般可以贷款80%比例) 如果了解保险利益后,发现跟购买时候的利益讲解千差万别。比如说的现在存10w,以后有1000w,结果实际只能拿到5w,这种就不能忍。 第三,出入太大,不能忍的情况下怎么办? 那就可以跟销售人员严肃的商量,当然,建议有一定证据,比如演示利益表,银保渠道一般销售保单都会有录音存档,可以去提取,了解是否讲解清楚,是否合规销售,一些梳理清楚以后,理财经理一般自己就会主动给出一个双方较为满意的结果。 如果一些违规销售的理财,不讲武德,胡搅蛮缠,那就找监管爸爸教他做人,这个也好使。 前面那个网友家长辈,没有等到保险到期,实际利益和销售时候的讲解差别较大,又着急用钱,通过找监管部门投诉,调取了销售录音,最终协商提前终止保单,拿回了自己的本金。 写在最后 作为子女,多关心父母,适当聊聊理财安排,毕竟父母老了,接受新事物的能力变弱,他们最大的风险不光来自于身体健康方面,信息不对称的正规金融产品,千奇百怪的包装高大上的不正规金融产品,其主要“客户画像”就是年老的父母,所以子女多学习一个,多认识些专业的朋友,再也不担心爸妈存款变保单啦。 摘自微信公众号:麒麟话险,作者:麒麟逍

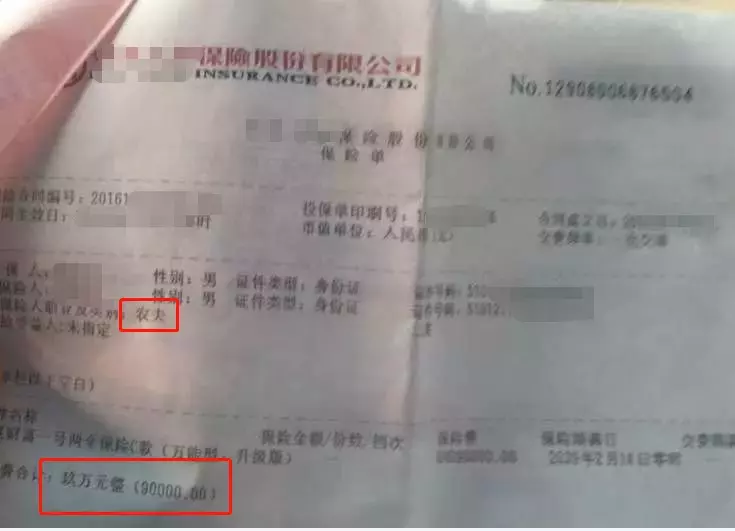

前段时间有个网友咨询,说父母之前去银行存钱,过了两年急着用钱,想取现才发现,之前的存款变成了保单,如果取出来会有损失,可能只能拿回70%的钱,一下子懵了,问我这种“存款变保单”的事儿怎么办?

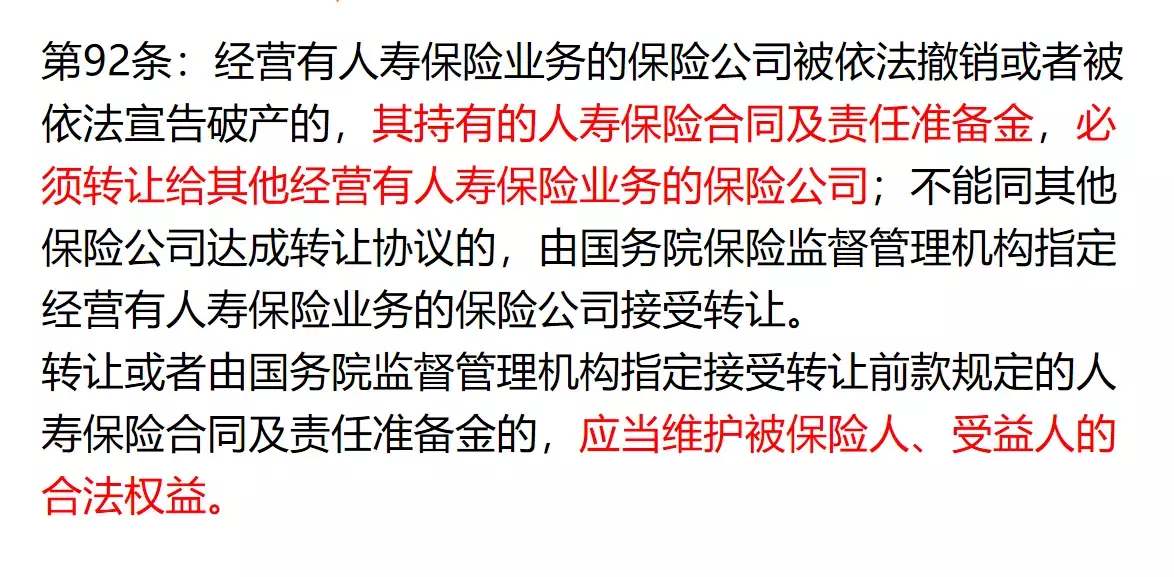

今天来跟大家谈谈银行存钱的事儿。 80后90后的父母,很多已经退休了,辛苦大半辈子,可能或多或少会有一些积蓄,老一辈一般都吃过苦,勤俭节约一辈子,重储蓄,理财偏好一般是偏保守,所以银行去存钱是他们的主要途径。 因为我国老百姓的认知来说的话,银行是国家的,所以基本上属于绝对信任。一般银行存钱就是分活期,定期1年、3年、5年,保本保息,50w内基本上是“绝对安全”。 而银保渠道实际上是一个重要的保险兼业渠道,会有保司合作,驻点销售各种理财保险,目前是已经取消了驻点,而是银行理财经理代销,保司主要提供产品培训和服务。 而去银行做理财储蓄的父母,大多金融知识是比较匮乏的,30~60分钟的理财的需求分析和产品介绍,很多老年人根本理解不清晰,但被告知这产品好,销售导向占比会很多,比如产品收益,保额按照3.8%递增,预定利率4.025%,理财兼顾保障,老年人哪儿能完全明白,稀里糊涂就买了拿回家捂着跟宝似的,等到需要用钱去取钱,才发现兑付有各种规则。 还不止老年人,我一个年轻客户,之前我看到她居然有弘康人寿的理财保单,弘康以前在四川根本没有分支机构,一问才知道是银行代销的。 所以,存款变保单,怎么破呢? 第一,不要慌。 被忽悠买了保险,确实很烦躁,平添了不少烦恼,但保单的安全性是一等一的,即使是名不见经传犄角旮旯的保险公司的产品,也不用担心跑路,一般储蓄保险大部分都属于人寿保单,人寿保单即使保险公司倒闭,也会百分之百兑现保单利益。相对于最近闹得沸沸扬扬的HD理财,前几年上千家的P2P,银行理财经理推销的储蓄保险,可以说是很良心了。因为它可以说是理财产品里面【绝对安全】的产品了,参见保险法92条。

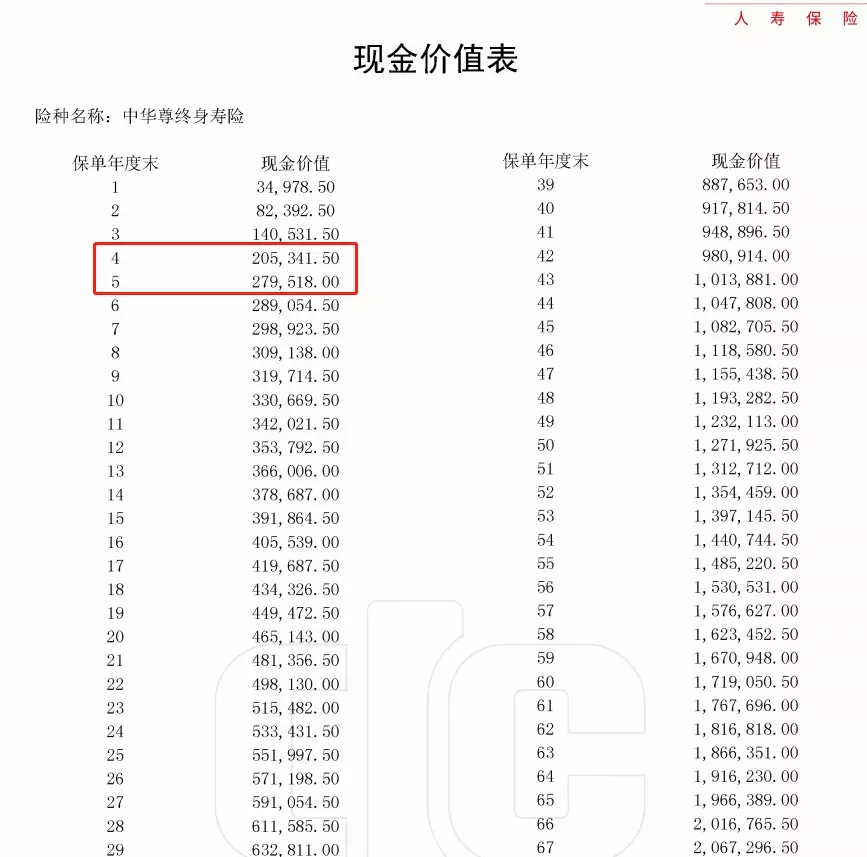

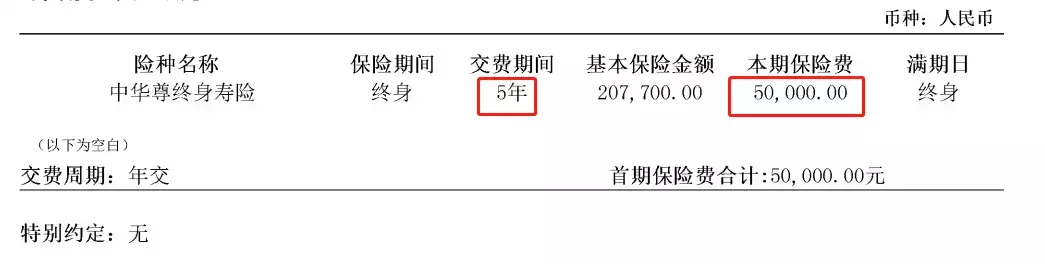

但是因为保险产品一般回本跟存款有非常大的差异,所以,什么时候拿回来,这是推销导致的需求错配问题。 第二,分析保险利益,重新了解需求错配如何拨乱反正。 充分了解保险责任,利益后,如果刚买几天,觉得不是自己想要的,可以马上退掉,无损。 如果买了很久了,那需要考虑目前用钱的需求是否迫切,如果不迫切可以等保期到期,正常兑付利益。 如果资金需求迫切,看看如果“正常违约”现在可以拿回的利益,是否足够覆盖本金,正常来说,可以去看保单的现金价值表,以及已经领取的一些利益总和。早期的银保渠道销售的一般是即期年金保险,最近开始卖纯现价利益的增额寿险。一般来说,银保渠道的储蓄保险,主打中短期揽储类,回本还比较快,3年和5年缴费期,一般交费期满就能回本, 如图,5年交,每年50000元。

这种第4年就回本了。第4年,实际已交保费20w,但是这时候退保有20.5w,第5年,实际缴费25w,退保可以有27.9w. 如果了解保险利益后,跟购买时候利益相差无几,那可以视为销售合规,只是需求匹配上有问题,可以考虑是否继续持有,如果急用钱,启用保单贷款功能应急,等待期满。(保单现金价值为基数贷款,一般可以贷款80%比例) 如果了解保险利益后,发现跟购买时候的利益讲解千差万别。比如说的现在存10w,以后有1000w,结果实际只能拿到5w,这种就不能忍。 第三,出入太大,不能忍的情况下怎么办? 那就可以跟销售人员严肃的商量,当然,建议有一定证据,比如演示利益表,银保渠道一般销售保单都会有录音存档,可以去提取,了解是否讲解清楚,是否合规销售,一些梳理清楚以后,理财经理一般自己就会主动给出一个双方较为满意的结果。 如果一些违规销售的理财,不讲武德,胡搅蛮缠,那就找监管爸爸教他做人,这个也好使。 前面那个网友家长辈,没有等到保险到期,实际利益和销售时候的讲解差别较大,又着急用钱,通过找监管部门投诉,调取了销售录音,最终协商提前终止保单,拿回了自己的本金。 写在最后 作为子女,多关心父母,适当聊聊理财安排,毕竟父母老了,接受新事物的能力变弱,他们最大的风险不光来自于身体健康方面,信息不对称的正规金融产品,千奇百怪的包装高大上的不正规金融产品,其主要“客户画像”就是年老的父母,所以子女多学习一个,多认识些专业的朋友,再也不担心爸妈存款变保单啦。 摘自微信公众号:麒麟话险,作者:麒麟逍

分享到

上一篇

买保险不被拒赔,这一步很关键

下一篇

重疾险=绝症险?吓得我差点退保

相关推荐

普通家庭应该怎样购买保险?

教你查询自己名下所有保单,三个方法分享给你

理赔感悟:有保险,不如无保险

中国人保大护甲6号意外险(易投版)

2024年国家给父母的专属福利推荐!错过血亏

保险买贵了,要不要退保?

保险公司拒赔,我们怎么帮客户拿到30万理赔金?

从不可能到顺利理赔75万,三年后我又帮客户理赔了50万

置顶推荐

橙心康护卡,院内8天7夜+术后居家5天4夜,含既往症,需2年长险保单投保人、被保险人激活

2025-10-23

橙医全能无忧护理卡0到75周岁,含既往症,不用保单搭配,二三级公立医院,10天9夜住院护工,6天5夜居家护理

2025-08-11

圆心康护宝PLUS版,院内8天7晚+术后居家5天4晚护工卡,包含既往症,不同疾病不限次数同一疾病每年3次

2025-07-06

医护之家家立方特药全能卡80岁可激活个人版家庭版

2025-07-04

圆心安护星不用保单搭配不含既往症,住院护工+术后居家护理服务,不同疾病不限次数

2025-07-04

橙医常青护工卡5年期---含既往症,85岁可激活,可以叠加到10年或20年,不用保险搭配,住院+术后居家护理,不同疾病不限次数,同一疾病每年1次

2025-07-02

近期文章

木吉健康心脑通畅高值器械权益卡详情介绍

橙心康护卡,院内8天7夜+术后居家5天4夜,含既往症,需2年长险保单投保人、被保险人激活

爱连健康丨【科学防癌】系列产品 Q&A 汇总(百万保障激活条件是什么?)

爱连健康|【N-TCM】科学防癌权益卡产品介绍

金牌白金卡:涵盖住院护工+居家护理,不同病不限次数,同一种病每年3次(78岁可激活,受益人可搭配,含既往症)

关注微信

hugongteyao

复制微信号

电话咨询

15336443757

精选

前段时间有个网友咨询,说父母之前去银行存钱,过了两年急着用钱,想取现才发现,之前的存款变成了保单,如果取出来会有损失,可能只能拿回70%的钱,一下子懵了,问我这种“存款变保单”的事儿怎么办?

前段时间有个网友咨询,说父母之前去银行存钱,过了两年急着用钱,想取现才发现,之前的存款变成了保单,如果取出来会有损失,可能只能拿回70%的钱,一下子懵了,问我这种“存款变保单”的事儿怎么办?