想买重疾险,条款冗长复杂,根本看不懂?

勉强看得懂条款,不懂其中暗格,一不留神就上当?

那么,看今天天眼君为你带来的,最细最全的重疾险条款重点解析就够了!这篇文章大家必须直接码住,记住以下内容,谁都忽悠不了你!

重疾险作为保险中最复杂的险种,条款冗长,还有很多明里暗里的大坑小坑,防不胜防。

加上重疾险更新迭代又快,经常这款产品刚注意到,就又有新的产品上线了。

别说买保险的看不懂,就连卖保险的人都不一定看得懂。

但是,重疾险的条款也不是所有的都要像读课文一样通读几遍,毕竟也是没有几个人能做到的。

那么我们看条款到底应该看什么呢?且听天眼君带着大家探讨一番,不说百分百不会被坑到,但是排除99%的坑是没有问题啦!

全文内容如下:

重疾险保什么?

买重疾险重点关注哪些条款?

一、重疾险保什么?

重疾险,全称叫重大疾病保险,顾名思义,就是保障重大疾病。在发生重大疾病之后,可以获得一大笔赔付的保险,属于人身保险中的健康保险。

区别于医保、医疗险等的是,它不是报销型,而是满足条件后直接将赔付金额划到你的账户上。直接点,就是一手交证明,一手交赔付。

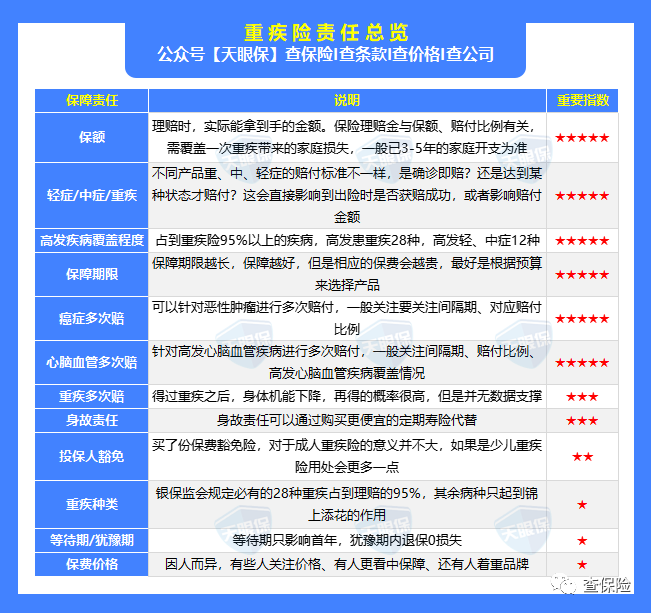

重疾险所涉及到,投保须知、保障责任等保障责任,天眼君为大家总结在下面的表里了:

市面上重疾险的形态很多,有作为主险出售的,也有作为附加险出售的。但是大家口中的重疾险一般是主流重疾险,一般是作为主险出售的,保障范围包括必选责任、可选责任、或是其他不受重视的责任。接下来,天眼君将为大家介绍一下,重疾险保什么,以及保障疾病的定义范围是什么:

市面上重疾险的形态很多,有作为主险出售的,也有作为附加险出售的。但是大家口中的重疾险一般是主流重疾险,一般是作为主险出售的,保障范围包括必选责任、可选责任、或是其他不受重视的责任。接下来,天眼君将为大家介绍一下,重疾险保什么,以及保障疾病的定义范围是什么:

1、必选责任

重疾责任:核心就是保障重大疾病,重大疾病一般有3个特征,即危及生命、治疗周期长、治疗费用高。例如,我们平时会听到的肝癌、双目失明、严重原发性帕金森病、严重脑中风后遗症等。

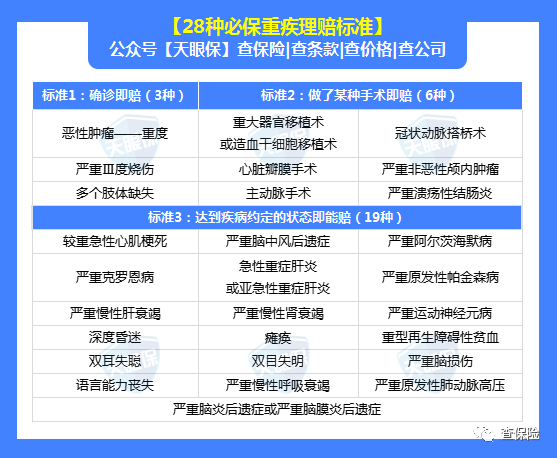

其实对于重大疾病,银保监会规定了28种高发重疾,是每个重疾险产品的100多种重疾必须包含的,其理赔概率占到97%。

中症责任:中症,尚未有统一的疾病定义,简单来讲的话就是没有重症严重,但比轻症严重一点的中间状态。

轻症责任:轻症并不是指普通的感冒发烧,而是重大疾病的前期,及时发现治愈率很高,就像原位癌就是其中的一种。

怎么区分重疾、中症、轻症呢?相信天眼君给大家举个简单的例子就明白了:烧伤:烧伤面积10%是轻症;烧伤面积15%就是中症;烧伤面积20%及以上,就是重疾。所以大多数保险产品会降低疾病的理赔门槛,在没有达到重疾理赔门槛之前就可以以中症或轻症的标准进行赔付,可以说这是一个很人性化的责任了。目前市场上的轻症、中症一般都是不分组、无间隔期、理赔额度不占重疾保额,所以,遇到有疾病分组要求的产品,就不要考虑了。

2、可选责任

特定疾病额外赔:如果被保人不幸罹患合同约定的特定重疾时,保险公司除了会给合同约定的基本的重疾保险金,还会额外再赔一笔钱,这个【额外】是多少,就需要根据赔付规则来确定。

恶性肿瘤多次赔:初次确诊恶性肿瘤,主险赔付相应保额后,再次新发恶性肿瘤,或初次确诊的恶性肿瘤复发及转移,如果附加了这项保障,依然可以获得赔付。

心脑血管疾病多次赔:我国的心脑血管疾病患者已超过2.7亿人,每年的死亡人数将近300万,也就是说,几乎每4个人里面就有一个心脑血管疾病患者。

身故/全残:附加身故之后,无论是否患病,必定能拿到保险金

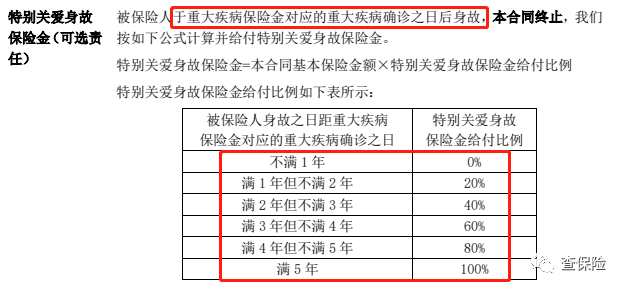

对于“身故”、“重疾”二选一的重疾险特征来讲,近几年的重疾险其实已经是做了优化的,不断有重疾险开始新增特别身故关爱金的责任。

内容可以理解为:赔了重疾之后,身故也能接着赔。 但是它是有规定时间的,根据身故和重疾的相隔时间,按比例进行赔付。

内容可以理解为:赔了重疾之后,身故也能接着赔。 但是它是有规定时间的,根据身故和重疾的相隔时间,按比例进行赔付。

3、其他责任

保费豁免责任:分为被保人豁免和投保人豁免,当被保人/投保人罹患保险合同约定疾病时,可以免交后续保费,保障持续有效。一般重疾险都会包含,附加费用也不高,投保时都可以附加。

满期返还责任:投保之后,到了约定的年龄尚在人世,并且没有理赔过重疾责任,就可以把已经缴纳的保费全部拿回来。

同时,这类产品都比较贵,比不含返还的重疾险价格一般高出30%-50%。 但是大家要注意的是,返还型重疾险除了【返还】这一项责任亮眼,其他保障都与一般重疾险没什么两样。

前症责任:前症责任保障的就是比轻症还要更早期、程度更轻的病变,前症可以说是重疾极早期,也就是指那些有极高概率转变为重疾的疾病。

知道了重疾险保什么,以及疾病的定义,接下来我们一起来看看,保险合同条款,我们重点关注什么哪些条款?

二、买重疾险重点关注哪些条款?

保险合同洋洋洒洒几万字,厚厚一本,盲目去看的话,和看天书又有什么区别。看条款还是要重点看一下几部分的关键点:

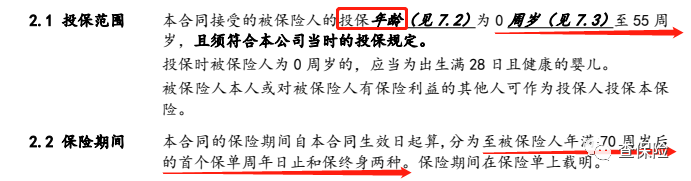

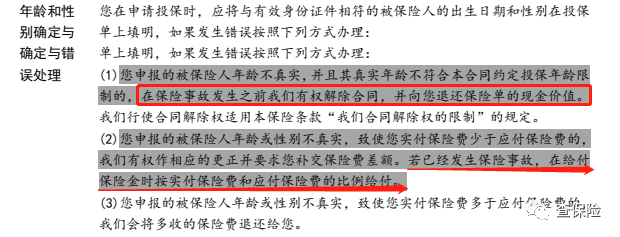

1、投保须知(★★)(1)投保年龄和保险期间 在合同的开头,一般都是讲投保规则的,也是最容易理解的一部分。在这一部分,我们需要重点关注的就是投保年龄和保险期间:这里需要注意的就是,保单的年龄都是以周岁计算的,并不是我们传统上的虚岁概念。例如小张是2003年7月4日出生的,那么在2023年2月13日投保就算是19周岁。

投保年龄是指这份保单指承保在这个年龄区间的人。就像上图中,投保年龄是0周岁(28天)-55周岁,所以出生不满28天或者是已经56周岁的人是没办法投保的。一旦年龄填错,后续也是会有条款说明,如果是年龄错误导致的多交/少交了保费,一般都会遵循“多退少补”的原则,进行退补。

投保年龄是指这份保单指承保在这个年龄区间的人。就像上图中,投保年龄是0周岁(28天)-55周岁,所以出生不满28天或者是已经56周岁的人是没办法投保的。一旦年龄填错,后续也是会有条款说明,如果是年龄错误导致的多交/少交了保费,一般都会遵循“多退少补”的原则,进行退补。

但是只要实际年龄超出了投保年龄的范围,保险公司就会解除合同并只退回保单的现金价值。保险期间则是保险合同的有效期,一般分为保30年、保至70周岁、保终身。保险区间的话可以根据实际情况和预算选择,当然天眼君还是老样子,如果能够选择保障时间长的,就不选择短的。(2)等待期

但是只要实际年龄超出了投保年龄的范围,保险公司就会解除合同并只退回保单的现金价值。保险期间则是保险合同的有效期,一般分为保30年、保至70周岁、保终身。保险区间的话可以根据实际情况和预算选择,当然天眼君还是老样子,如果能够选择保障时间长的,就不选择短的。(2)等待期

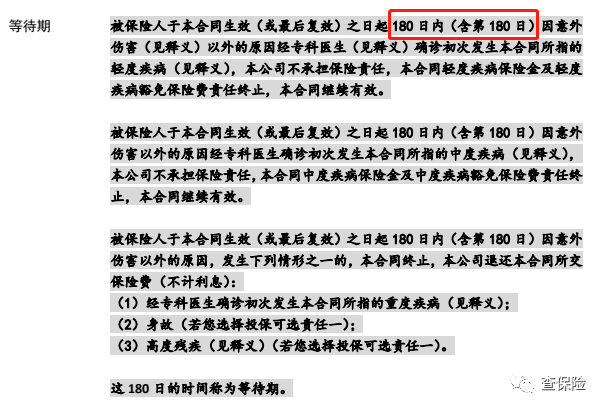

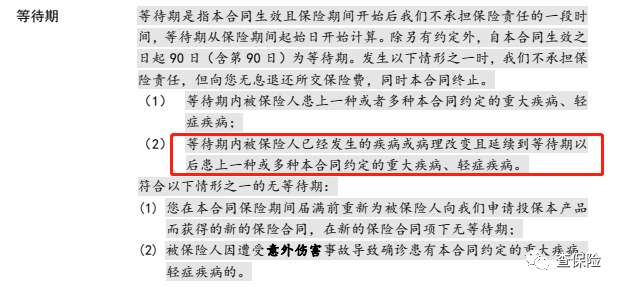

在这部分我们需要注意的几个点是:1)等待期过长:拿到合同之后要看看等待期有多久,等待期内患病不赔,那当然是等待期越短越好。2)等待期内出现病征,不赔并退保费。 有的重疾险会有这样的条款:

在这部分我们需要注意的几个点是:1)等待期过长:拿到合同之后要看看等待期有多久,等待期内患病不赔,那当然是等待期越短越好。2)等待期内出现病征,不赔并退保费。 有的重疾险会有这样的条款:

意思是,在等待期内被保人已经发生某种疾病,或者病理发生改变,但是还没确诊,一直延续到等待期以后,确诊一种或几种合同规定的重疾,保险公司不赔。这种条款就是争议很大的,并且有隐形的坑点。首先,等待期内的疾病和病理的改变,与需要理赔的疾病有没有关联性? 其一,目前没有任何资料研究可以证明两种疾病有关联性。就像乙肝是由乙肝病毒导致的肝炎。糖尿病是由于胰岛素绝对或相对分泌不足所导致的内分泌疾病。但是,这两种疾病有没有关联是没有任何科学理论依据的。其二,不能因为等待期内一直口腔溃疡,等待期后确诊口腔癌,就必须说是因为等待期内就有口腔癌才口腔溃疡。就算是真的要证明其中的关联性,也应该是用多项指标来验证,就算是省级医院的主任医师也需要大量的医学经验做辅助,并不是那么容易就能够判断出来的。所以,大家在看等待期责任时,也要留意是否有类似条款。现在市面上性价比较高的重疾险的等待期责任都是很简单的,但是如果有这种条款的话,大家还是留意一下。但是,等待期本身是很短的,这些坑的重要性并不高。所以说,也是“隐形”的坑。

意思是,在等待期内被保人已经发生某种疾病,或者病理发生改变,但是还没确诊,一直延续到等待期以后,确诊一种或几种合同规定的重疾,保险公司不赔。这种条款就是争议很大的,并且有隐形的坑点。首先,等待期内的疾病和病理的改变,与需要理赔的疾病有没有关联性? 其一,目前没有任何资料研究可以证明两种疾病有关联性。就像乙肝是由乙肝病毒导致的肝炎。糖尿病是由于胰岛素绝对或相对分泌不足所导致的内分泌疾病。但是,这两种疾病有没有关联是没有任何科学理论依据的。其二,不能因为等待期内一直口腔溃疡,等待期后确诊口腔癌,就必须说是因为等待期内就有口腔癌才口腔溃疡。就算是真的要证明其中的关联性,也应该是用多项指标来验证,就算是省级医院的主任医师也需要大量的医学经验做辅助,并不是那么容易就能够判断出来的。所以,大家在看等待期责任时,也要留意是否有类似条款。现在市面上性价比较高的重疾险的等待期责任都是很简单的,但是如果有这种条款的话,大家还是留意一下。但是,等待期本身是很短的,这些坑的重要性并不高。所以说,也是“隐形”的坑。

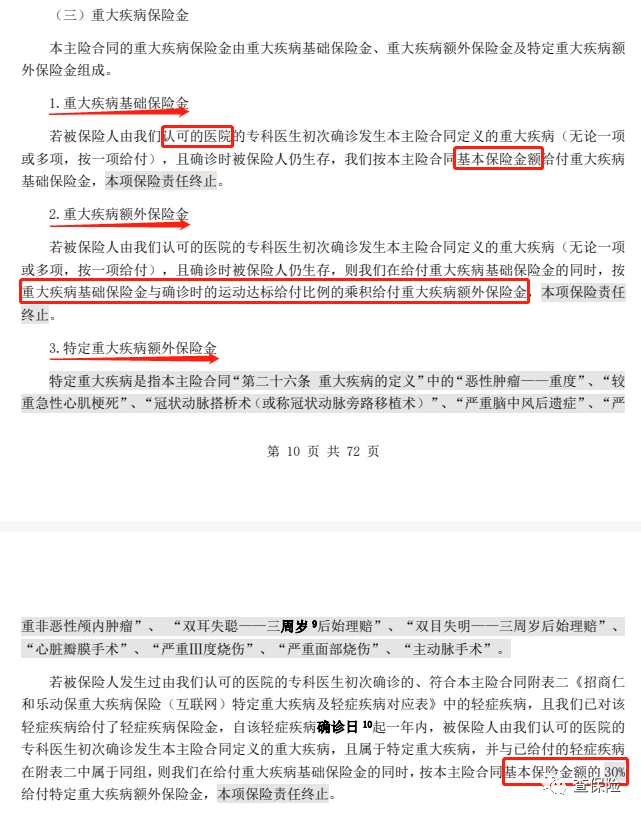

2、保险责任(★★★★★)(1)重疾责任 先看条款:

1)责任解读 重疾责任是重疾险的核心责任,是指被保人初次确诊合同约定的重大疾病,保险公司会赔付约定的保额。大家需要注意的地方天眼君已经用红线标注出来了,我们需要重点关注,【认可的医院】、【赔付比例】。大家看条款的时候一定要看下面的注释,弄清楚合同中规定的医疗范围,以免造成后续理赔的信息差,导致理赔的不顺利。

1)责任解读 重疾责任是重疾险的核心责任,是指被保人初次确诊合同约定的重大疾病,保险公司会赔付约定的保额。大家需要注意的地方天眼君已经用红线标注出来了,我们需要重点关注,【认可的医院】、【赔付比例】。大家看条款的时候一定要看下面的注释,弄清楚合同中规定的医疗范围,以免造成后续理赔的信息差,导致理赔的不顺利。

为了保证重疾责任的质量,银保监会就规定了28种高发重疾,是每个重疾险产品的100多种重疾必须包含的,其理赔概率占到97%。因此,相比于疾病种类,我们更需要注意赔付比例。像示例中提到的重大疾病额外保险金和特定重大疾病保险金,也需要注意。前者是按照比例进行额外赔付。后者是在赔付轻症后,确诊轻症起的一年内初次发生重疾,才会赔付。这样的额外赔其实是限制比较多的,但是额外赔的责任对于被保人来讲的话也是十分实用的。2)被忽略的坑点初次确诊VS初次发生对于初次确诊定义是这样的:

为了保证重疾责任的质量,银保监会就规定了28种高发重疾,是每个重疾险产品的100多种重疾必须包含的,其理赔概率占到97%。因此,相比于疾病种类,我们更需要注意赔付比例。像示例中提到的重大疾病额外保险金和特定重大疾病保险金,也需要注意。前者是按照比例进行额外赔付。后者是在赔付轻症后,确诊轻症起的一年内初次发生重疾,才会赔付。这样的额外赔其实是限制比较多的,但是额外赔的责任对于被保人来讲的话也是十分实用的。2)被忽略的坑点初次确诊VS初次发生对于初次确诊定义是这样的:

初次确诊:指自被保险人出生之日起第一次经医院确诊患有某种疾病,而不是指自本主险合同生效之后第一次经医院确诊某种疾病。

初次发生:指被保险人首次出现重大疾病或轻症疾病的前兆或异常的身体状况,包括与重大疾病或轻症疾病相关的病征及体征。

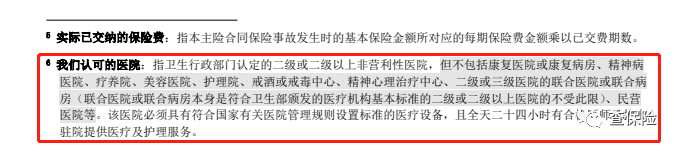

两种说法的看似差别很大,但其实影响并不大。如果是初次确诊的话,就是确诊后必须赔。如果是初次发生的话,一旦保险公司以等待期内发生症状为由拒绝的话,那么就需要提起诉讼了。认可的医院不同不同产品的认可医院范围不同,大家在买保险的时候也要注意一下,下图是一般的重疾险认定的范围:

认可的医院不能作为购买保险的决定性因素,但是大家在买的时候还是要留意一下。(2)中症/轻症/前症 先上条款:

认可的医院不能作为购买保险的决定性因素,但是大家在买的时候还是要留意一下。(2)中症/轻症/前症 先上条款:

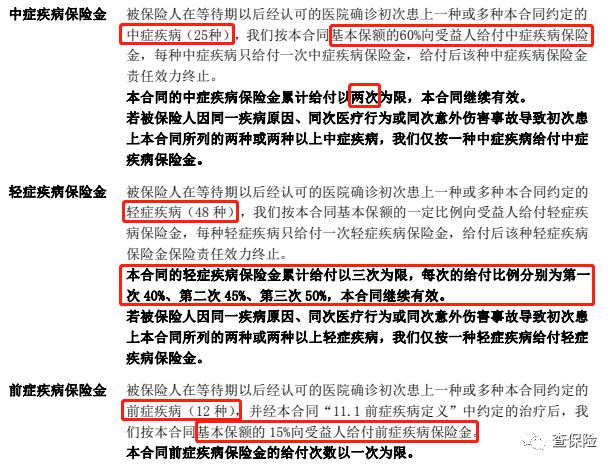

1)责任解读 中/轻症就是重大疾病的中度/轻度状态,还远达不到重度状态,理赔时会按照一定比例赔付保险金。前症就是比轻症的程度还要再“轻”的疾病,一般可以通过身体的一些症状或是体检可以发现。在这部分需要注意的就是赔付次数和赔付比例,赔付次数越多、赔付比例越高,对于消费者来讲,是更有利的。但是,现在市面上有前症责任的重疾险还是很少的,大家还是要重点关注一下重疾、中症、轻症责任。2)被忽略的坑点 共享保额轻症和重疾共用保额就是指它们共享一个保险金金额。举个例子:保险金金额是50万元,被保险人被确诊为轻症的时候获得了20万元的轻症保险金,那么当后续被保险人被确诊为重疾的时候,就只能获得30万元的重疾保险金。目前,其实大多数重疾险产品的轻症和重疾的保额是不共享的,天眼君还是建议大家选择不共享保额的重疾险的,这样的保障会更加全面一点。当然,如果共用保额的重疾险产品的保额比较高的话,例如保额有100万,那么购买此类重疾险产品也是可以的。(3)第二次恶性肿瘤 先上条款:

1)责任解读 中/轻症就是重大疾病的中度/轻度状态,还远达不到重度状态,理赔时会按照一定比例赔付保险金。前症就是比轻症的程度还要再“轻”的疾病,一般可以通过身体的一些症状或是体检可以发现。在这部分需要注意的就是赔付次数和赔付比例,赔付次数越多、赔付比例越高,对于消费者来讲,是更有利的。但是,现在市面上有前症责任的重疾险还是很少的,大家还是要重点关注一下重疾、中症、轻症责任。2)被忽略的坑点 共享保额轻症和重疾共用保额就是指它们共享一个保险金金额。举个例子:保险金金额是50万元,被保险人被确诊为轻症的时候获得了20万元的轻症保险金,那么当后续被保险人被确诊为重疾的时候,就只能获得30万元的重疾保险金。目前,其实大多数重疾险产品的轻症和重疾的保额是不共享的,天眼君还是建议大家选择不共享保额的重疾险的,这样的保障会更加全面一点。当然,如果共用保额的重疾险产品的保额比较高的话,例如保额有100万,那么购买此类重疾险产品也是可以的。(3)第二次恶性肿瘤 先上条款:

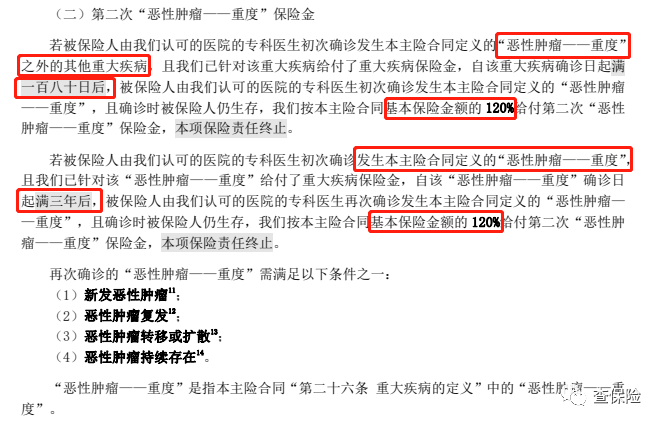

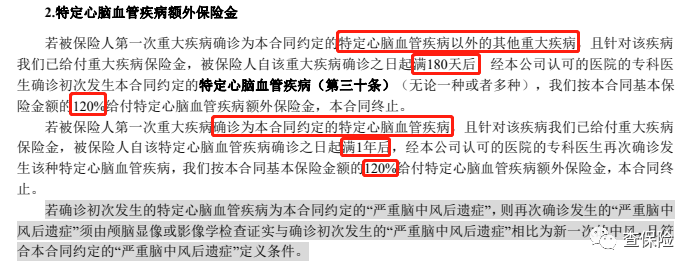

1)责任解读 第二次恶性肿瘤责任是指,在被保人初次罹患重大疾病并理赔后的一定期限后,再次确诊合同规定的恶性肿瘤,保险公司还会按照一定比例赔付保险金。癌症是非常容易复发的疾病,这项责任推出至今,已经有了很大的更新。有的重疾险是二次赔,有的是多次赔,可以赔至三次,还有的是癌症无限赔,这些责任现在都是非常优秀的。但是,其中暗含的一些门道,大家也要了解清楚。2)易忽略的坑点 赔付范围不同大部分保险公司对第二次恶性肿瘤的定义都是,新发、复发、转移或持续。但是也有少部分保险公司,针对初次患病有限制,或者是针对二次恶性肿瘤有限制。怎么解释呢?其一,上图条款就是不管第一次重疾是不是恶性肿瘤,再次确诊都会赔付120%保额的保险金。但是也有的保险产品规定,第一次患的重疾也必须是恶性肿瘤,否则该责任无效。其二,假如第一次就是,那么第二次恶性肿瘤没有持续责任,大家买的时候一定要注意。

1)责任解读 第二次恶性肿瘤责任是指,在被保人初次罹患重大疾病并理赔后的一定期限后,再次确诊合同规定的恶性肿瘤,保险公司还会按照一定比例赔付保险金。癌症是非常容易复发的疾病,这项责任推出至今,已经有了很大的更新。有的重疾险是二次赔,有的是多次赔,可以赔至三次,还有的是癌症无限赔,这些责任现在都是非常优秀的。但是,其中暗含的一些门道,大家也要了解清楚。2)易忽略的坑点 赔付范围不同大部分保险公司对第二次恶性肿瘤的定义都是,新发、复发、转移或持续。但是也有少部分保险公司,针对初次患病有限制,或者是针对二次恶性肿瘤有限制。怎么解释呢?其一,上图条款就是不管第一次重疾是不是恶性肿瘤,再次确诊都会赔付120%保额的保险金。但是也有的保险产品规定,第一次患的重疾也必须是恶性肿瘤,否则该责任无效。其二,假如第一次就是,那么第二次恶性肿瘤没有持续责任,大家买的时候一定要注意。

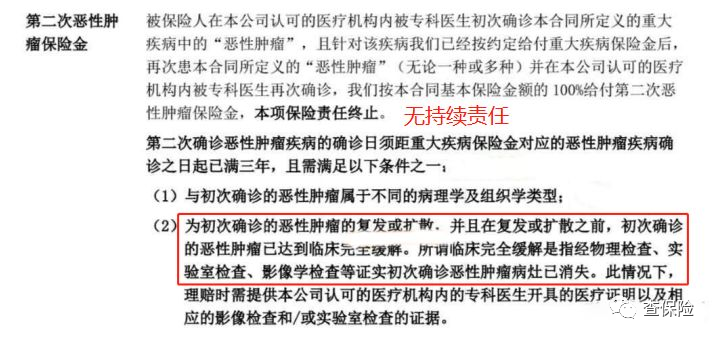

第二次恶性肿瘤责任的形式有很多,大家在看条款的时候需要仔细留意一下,作为产品参考的一个要素。赔付间隔期过长目前市面上大多数重疾险的间隔时间最长是3年,最短是180天,对于消费者而言,当然是间隔期短的好。不过也有一些产品的间隔期是5年,甚至更久,这其中还是有点门道的。大家可能不知道,医学上有90%左右的癌症复发或转移会发生在5年以内,如果成功活过了5年,基本上以后再发作的概率就很小了。抓住这一bug,保险公司也暗戳戳有点小心机,所以大家要擦亮眼睛!(4)第二次心脑血管疾病责任 先上条款:

第二次恶性肿瘤责任的形式有很多,大家在看条款的时候需要仔细留意一下,作为产品参考的一个要素。赔付间隔期过长目前市面上大多数重疾险的间隔时间最长是3年,最短是180天,对于消费者而言,当然是间隔期短的好。不过也有一些产品的间隔期是5年,甚至更久,这其中还是有点门道的。大家可能不知道,医学上有90%左右的癌症复发或转移会发生在5年以内,如果成功活过了5年,基本上以后再发作的概率就很小了。抓住这一bug,保险公司也暗戳戳有点小心机,所以大家要擦亮眼睛!(4)第二次心脑血管疾病责任 先上条款:

心脑二次责任需要注意的地方,其实和第二次恶性肿瘤的相似,间隔期、赔付比例、赔付条件,都是需要留意的地方。天眼君在这里就不过多赘述了,只是提醒大家要看清心脑血管疾病的赔付范围,如果本身有遗传史的小伙伴就更要注意这一点了。(5)其他责任 1)身故责任

心脑二次责任需要注意的地方,其实和第二次恶性肿瘤的相似,间隔期、赔付比例、赔付条件,都是需要留意的地方。天眼君在这里就不过多赘述了,只是提醒大家要看清心脑血管疾病的赔付范围,如果本身有遗传史的小伙伴就更要注意这一点了。(5)其他责任 1)身故责任

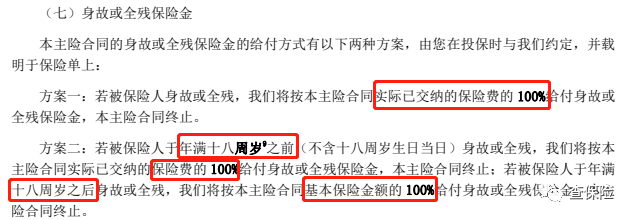

身故责任,就是在重疾责任没有理赔的前提下,被保人去世了,保险公司会赔一笔钱。但是,有需要注意的一点就是,身故责任和重大疾病保险金是二选一的关系。2)豁免责任 先上条款:

身故责任,就是在重疾责任没有理赔的前提下,被保人去世了,保险公司会赔一笔钱。但是,有需要注意的一点就是,身故责任和重大疾病保险金是二选一的关系。2)豁免责任 先上条款:

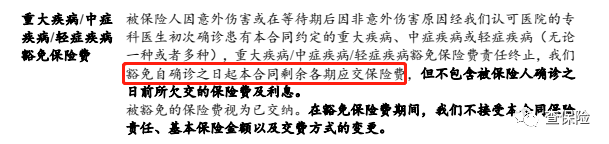

豁免责任就是,初次确诊合同规定的重/中/轻症,那么后续的未交保费就不用交了,保障继续有效。一般会有被保人豁免、投保人豁免两种,大家根据自身需求和预算,留意一下要不要附加就可以了。

豁免责任就是,初次确诊合同规定的重/中/轻症,那么后续的未交保费就不用交了,保障继续有效。一般会有被保人豁免、投保人豁免两种,大家根据自身需求和预算,留意一下要不要附加就可以了。

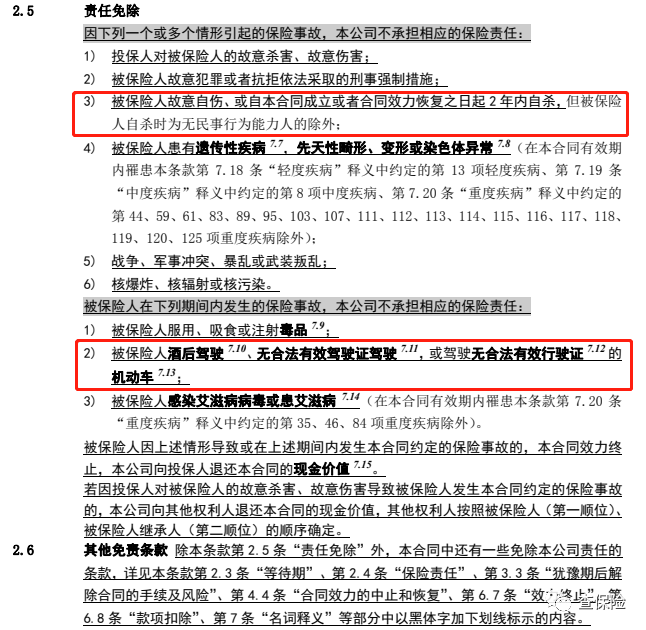

3、责任免除(★★★)先上条款:

责任免除就是除外责任,出现了这部分之中的情况,保险公司不赔。大部分责任免除都是差不多的条款,也有另外保险公司自己添加的免责条款,理解起来并不难,一般那些违法犯罪的行为都在里面。大家看条款的注意一下,看看有没有对疾病等有没有额外的规定就行。

责任免除就是除外责任,出现了这部分之中的情况,保险公司不赔。大部分责任免除都是差不多的条款,也有另外保险公司自己添加的免责条款,理解起来并不难,一般那些违法犯罪的行为都在里面。大家看条款的注意一下,看看有没有对疾病等有没有额外的规定就行。

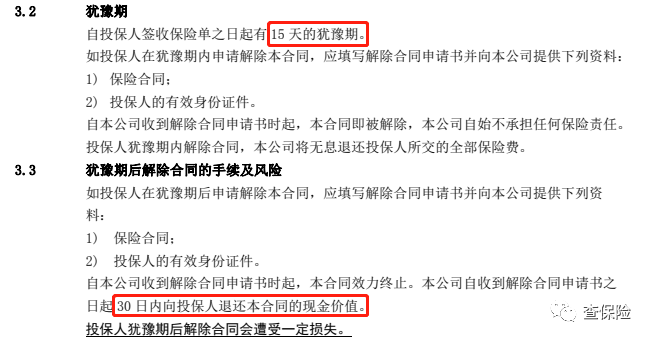

4、退保(★★★)先看条款:

到了大家关心的环节了,就是不想要了,怎么退保?首先,保险合同会有一个犹豫期,就是在这个时限内退保,全额退款没有损失。但是,在犹豫期后退款,就只能退还现金价值,不会退保费了。大家可能会疑惑现金价值,不同的保险合同的现金价值都是不同的,但是前期都是小于保费的。也就意味着,半路退保会造成损失是一定的,这一点是大家要注意的。

5、其他注意事项(★★)1)保险金的申请和给付 保险金申请

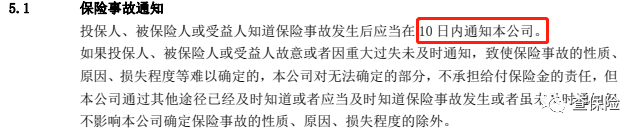

大家在申请保险金时一定要注意时效性,不然在规定时间之外后,很有可能造成理赔失败。尤其是保险事故通知要在事故发生之后及时通知公司,不可抗力原因导致的延迟除外。保险金给付

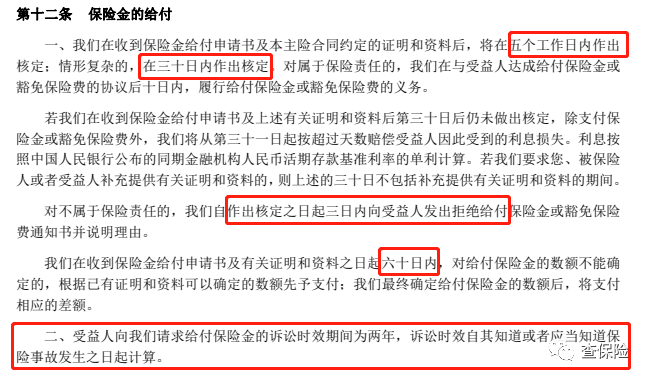

大家要重点关注的就是以上红线框出来的内容,保险公司最多30天做出核算。核定之后,拒赔要在3日内发送拒绝通知。还有保险金的诉讼时效是2年,得了重疾两年内不申请理赔,保险公司就有权利拒赔。2)如实告知

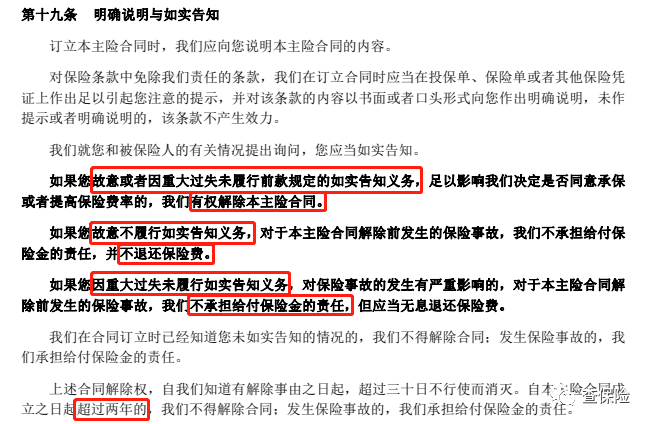

最需要注意的就是明确说明和如实告知,未履行如实告知义务是保险纠纷出现最多的情况了,这一条需要格外注意。还有一点就是,只要保单超过2年,保险公司又拿不出证据证明消费者故意隐瞒,就必须赔。这也算是法律给予消费者的保障的了。

天眼君点评

总会有人说,买保险的结果总是十有九坑,还是因为踩中了那些隐形的坑。重疾险条款复杂归复杂,但是看懂了就会发现,条款都是大同小异,无非是你多一点,我少一点的区别。多达几万字的保险条款,就是研读个好几遍都不一定能看懂,所以只要记住关键点就可以了。看条款都看些什么:第一,看保什么——看保险责任,比较保障好坏。 条款主要就是围绕保障责任做出定义、限制,因此,在看保险责任,想对比择优的时候,首先看重、中、轻症的赔付次数、比例,至于前症责任,有的话当然好,没有的话也没有关系。然后,看可选保障,癌症二次、心脑二次责任,上述文章中划出的关键部分。可能还会有住院津贴、疾病关爱金等等保障,对比自身,选择更加实用的。第二,看不保什么——看责任免除、退保。 看过保什么之后,就要再看看不保什么,以及买了保险之后,反悔了该如何退保。第三,看投保说明——前后注意事项。 投保前,仔细核对投保年龄,保险期间、等待期、是否如实告知,还有就是保险金的申请一定要注意时间,理赔是有时效性的,一旦超过期限,保险公司是有权拒赔的。大家买保险一定不能靠感觉,往往买保险踩坑就是因为大家忽略了条款上的东西。毕竟是白纸黑字的合同,还是要多关注条款,少听不专业的营销员的忽悠了。不过说句实话,照目前保险市场越来越同质化的趋势,在疾病上做文章的话,估计早就被同行了个底朝天,各家产品基本不会差太多,你严格一些、我宽松一点,就看客户的需求了。

摘自微信公众号:查保险 ,作者:天眼君