一、保险分类

1.出生以后就会面临各种意外(意外险)

2.老了以后需要各种保障(储蓄型保险)

3.面对疾病(小病是医疗险,大病是重疾险)

4.人生终点:死亡(寿险)

二、多少钱买保险合适?

1.收入法:家庭年收入5%-8%

2.结余法:家庭年收入结余20%

三、怎么配置合适的保险?

1.家庭经济支柱首先配置

2.重疾险>医疗险>寿险>意外险>储蓄型保险

3.所有险种的保额最好是50万起步。

在工作中,我最常碰到的提问就是:

我想买保险,能不能推荐一份给我?或者是,

我以前买了份保险,能不能帮我看看好不好?

搞不清楚自己买了什么、或者该买什么,是保险新朋友们最关心的问题。

的确,市面上的保险产品数不胜数,名字也取得让人眼花缭乱。

别担心,这节课我们就来聊聊,对我们最有用的5类保险,让你把握清楚自己最需要的是什么。

保险这么多,该买哪些保险?

我想先问问你,还记得我们为什么要买保险吗?

买保险,是通过付钱给保险公司,让它们帮我们承受那些我们受不住的大风险。

那么,保险产品的选择,也和我们需要转移的风险息息相关。

一般来说,普通家庭最需要通过保险转移的大风险有这么几个:身故、残疾和大病。

1)身故和残疾

我们先来看看身故和残疾风险。

身故就是死亡风险。

这个风险,是家庭的经济支柱最不能承受的。

举个例子,小张家赚钱主要靠小张,如果小张不幸意外死亡,收入一下子断了,但家里人还要生活,孩子还要上学,房贷车贷要还,如果没有保障,家庭就会陷入困顿。

这个风险,我们通过寿险来进行转移。

除了寿险,意外险也有转移死亡风险的作用,只不过它主要针对意外导致的身故,范围会窄一些。

除了意外身故,意外险通常还会保障意外残疾,很多产品还会有意外医疗的赔付。

一旦残疾,可能意味着持续的治疗和护理支出。

所以,家里人任何一个人,都需要为应对这类风险做准备,也就是都需要意外险。

2)大病

接下来,我们来看看大病风险。

假如小张得了大病,那么不仅收入会受到影响,家里还需要拿出大笔的钱,来给小张治病,所以大病保障也非常重要。

解决这类风险的产品,主要是重疾险和医疗险。

它俩有啥差别呢?

一个最根本的差异,重疾险是给付类的产品,如果不幸得了合同约定的重大疾病,保险公司会按照约定赔一笔钱给你,保50万赔50万,保30万赔30万。

这笔钱你是用来治病还是给孩子上学,甚至是拿着出去休养度假,保险公司是不管的;所以重疾险又被称为「收入补偿险」。

而医疗险是报销型的,你生病住院,需要拿到医院的发票之后,在保险公司这里报销,花了多少,符合条件的费用才能报。

从我们实际的需求看,这两类保障都很有必要。医疗险能减轻我们的医疗支出负担,重疾险能弥补我们的收入损失、同时提供治病的资金。

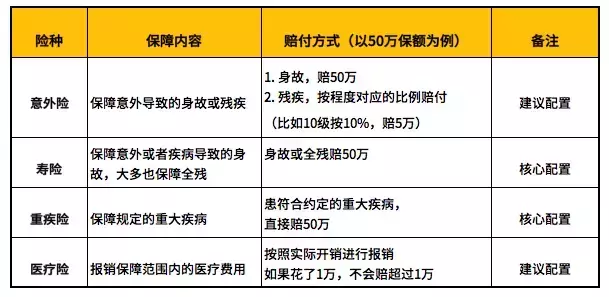

我简单画了一张这四类产品的保障内容表。看懂这张表,你就能明白每类产品的保障的要点了:

听到这里,你可能会问,不是说5种保险吗,还有1种是啥?

最后这一种,是储蓄型保险,它更偏理财的属性,比如养老年金、教育金,还有增额终身寿这类产品。

它要解决的风险,并不像身故、大病这种急迫的风险,反而是类似孩子教育、未来养老等这些长期的财务需求。

因为偏理财需求,它的选择思路和期限和保障类的产品很不一样,我们后面还会详细介绍。这里大家先知道一下即可。

该花多少钱买多少保险?

了解我们需要的保险产品,接下来我要给你讲讲,买保险,花多少钱、买多少保额比较合适。

保险和其它消费品很像,贵有贵的买法,便宜也有便宜的思路,丰俭由人。

买保险本来是件防患未然的好事,咱们可不能让保费支出,变成我们的经济负担。

具体到操作的层面,和你分享2个保费预算的衡量方法:

第一种方法,是收入法。

预留家庭年收入5%-8%的钱,作为一个保障型保费预算的基础。

比如小张家年收入8万元,那么一个可以参考的预算上限是6400元。

第二种方法,是结余法。

每年的保费支出,不超过年收入结余的20%。

比如小张家存钱习惯很高,每年能存下来4万元,那么他家的预算上限是8000元。

建议大家用这两种方法都算一算,把算出来的两个数字范围放在一起,作为综合参考。

预算这事并不绝对,尤其是如果你还年轻,未来收入还有增长空间,也可以放宽一点预算,趁着年轻保费低、身体好,尽量配置的好一点。

至于每种保险该买多少保额,我也有一个简单的建议,放在了讲义区,供你参考:

但每个家庭的情况不一样,具体咱们还是要从自己的具体情况出发,来做选择。

3个配置要点,别搞错了

最后,我想再和大家分享一下配置保险的3个要点,也是很容易被弄错的地方。

1)保障次序

第一个,是保障次序。

家庭里最应该首先保障的,是作为家庭经济支柱的我们,而不是年幼的孩子,或年迈的父母。

我们一定是先给家庭支柱买保险,尤其是收入较高的那一位。

只有我们稳住,孩子和父母才不会失去最坚实的依靠。

2)产品选择

第二个,不同家庭成员,建议配置的产品,有所不同。

对于家庭经济支柱来说,我建议四样保障类的产品,都要配齐,根据家庭情况和条件,可以考虑是否配置储蓄险;

对于孩子,一般是不需要配寿险的,因为他们目前还不承担任何经济责任,不需要转移身故的风险;

但意外险是有必要的,因为还要保障意外伤残。对于孩子来说,是否进行教育金的配置,往往也是一个考虑要点。

对于父母,如果父母年纪大了,买保险会太贵,也有可能碰到身体条件不满足保险公司要求的情况,这个时候,不要有一定配齐的执念。

给爸妈的配置思路,后面我还会具体和大家讲。但用储蓄保险给父母做养老的准备,是个很稳妥的思路。

3)配置顺序

第三个,是想说下配置顺序的建议。

从产品的重要程度和风险概率来看,我建议顺序是重疾险>医疗险>寿险>意外险>储蓄险。

但实际操作过程中,因为重疾险和寿险相对比较贵,反而是便宜的意外险和医疗险,更容易做决策,从这些几百块的产品入手,也是可以的。

当然,不管你先从哪里开始,我都建议你尽快完成完整的配置。

买保险总是赶早不赶晚,越晚越贵,而且谁也不知道意外和风险什么时候会来