今天继续看看重疾险的条款如何解读。以阳光人寿保一世安康终身重大疾病保险条款为例。

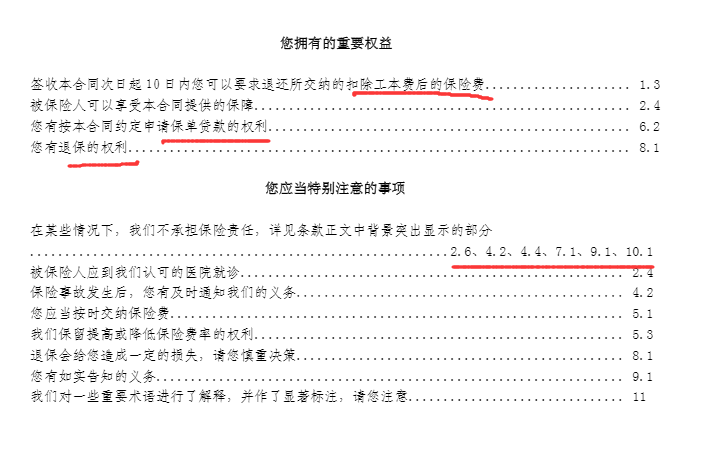

一般按照阅读指引进行重点阅读就可以了。下面笔者从我们提供的保障开始。1我们提供的保障

一般按照阅读指引进行重点阅读就可以了。下面笔者从我们提供的保障开始。1我们提供的保障

可以获取的信息:

可以获取的信息:

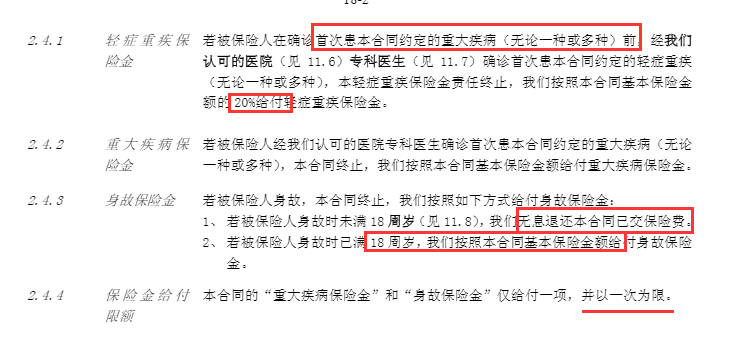

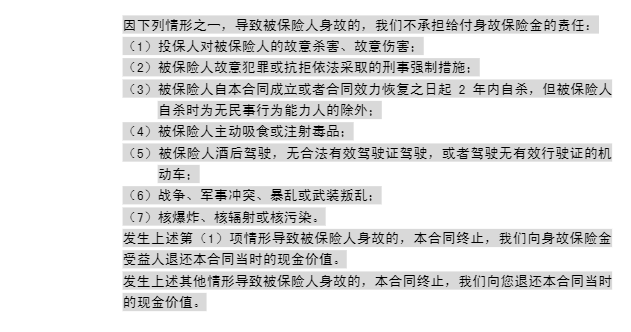

4、18周岁身故,返还无息保险费;18周岁后,给付基本保险金额。

5、180天等待期,保险公司目的防止带病投保,180天内出现非意外伤害导致轻症、重症和身故,或者相关疾病,保险公司退还无息保费。

6、意外伤害原因导致的轻症、重疾、身故不受等待期限制。

7、基本保险金额只给一次,患重疾后,再身故,不会出现两次给付基本保险就金额。

接着看保障里,还提供了一个年金转换选择权。被保险人在60周岁到70周岁保单周年日之间,本合同保险费已经全部缴完,可以申请将现金价值转换为一款年金产品,每年领取生存年金。只是该产品,要到当时再选择。

这个设计,消费者家庭责任重大的时期,如果没有重大疾病发生,那么风险从收入中断风险转化为长寿风险。但具体该产品的转化年金,需要考察本产品的现金价值表和届时的年金产品。

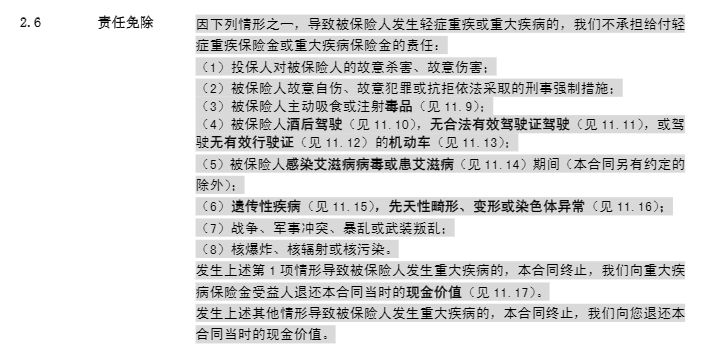

该条款对两年后自杀不除外,如果是无民事行为能力人自杀无2年限制。

2

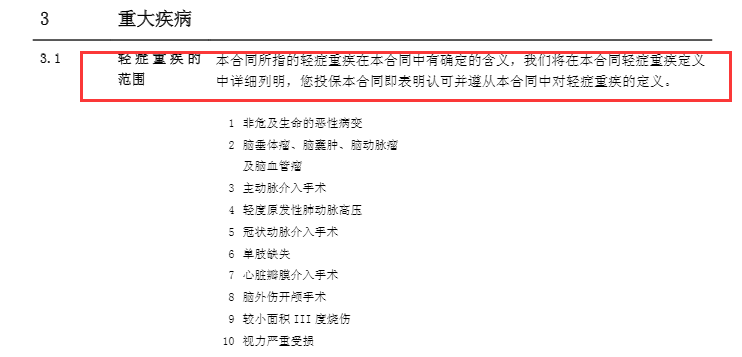

疾病定义

与其他保险条款不同的是,重疾产品,需要仔细阅读疾病定义。这也是该产品在解读时专业性要求高的原因。

而一般疾病定义的解读,如果没有足够的理赔经验或者相关医学背景知识,或者对比阅读的保险条款不够多,该部分的读者很难发现条款设计中的猫腻。重疾险产品专家的出现,就是在这个背景下。

一般的读者,最多知道疾病种类数量,而专业人士会告诉你疾病确诊条件设计缺陷。如果消费者希望通过一篇文章来掌握重疾险阅读的技巧,非常困难,也不太现实。这里笔者,就简单介绍下,条款解读的正常顺序。

前面知道了该条款的保障范围,那么什么是轻症、什么是重大疾病、就是接下来的重点。

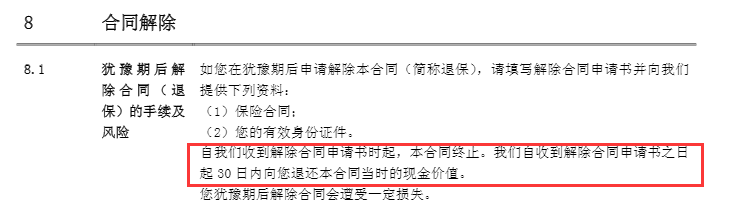

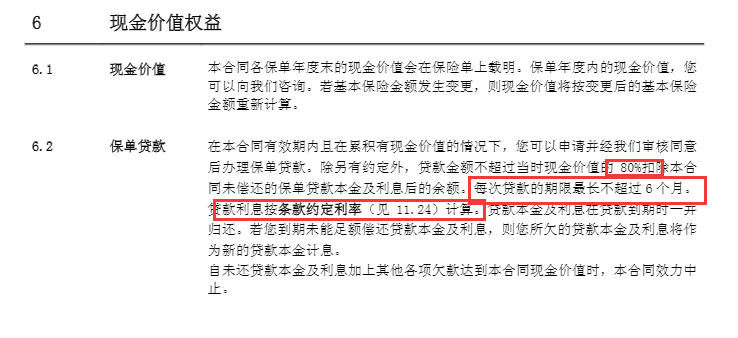

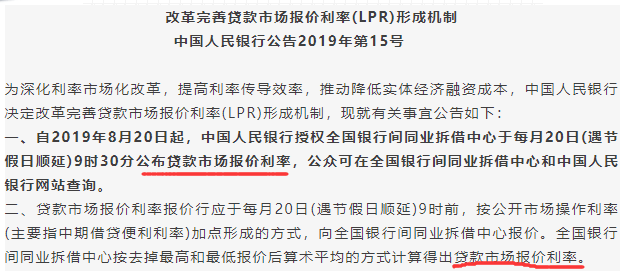

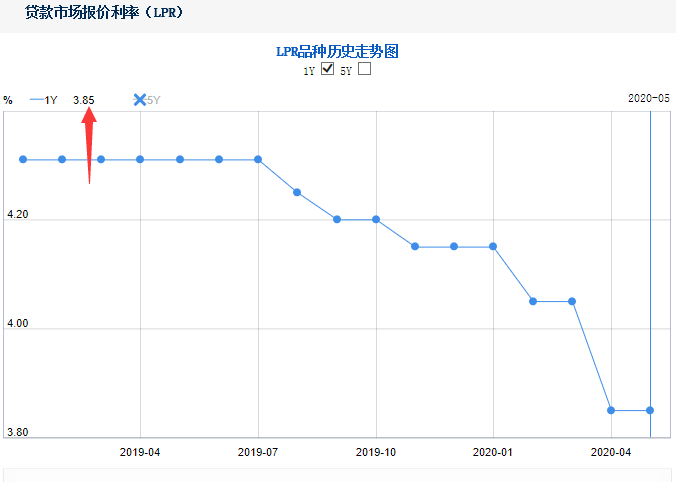

再来看看保单贷款,在有流动性需求的时候,按照6个月人民币贷款利率贷款。

再来看看保单贷款,在有流动性需求的时候,按照6个月人民币贷款利率贷款。

现在能查到,1年期为3.85%。

但是按照条款描述,这里,还是有一定的争议,消费者在办理贷款时,需要和保险公司明确下。

因为减额交清,没有额外的管理成本,展业成本,所以现金价值转化为净保险费,这是对消费者有利的。4

总结

解读重疾险条款,重点就在保障范围,和疾病定义。而信息不对称的是疾病定义,消费者单看条款,并不能知道或者说并不能理解这是一个什么疾病,除非是身边有案例。

所以,笔者建议保险公司的条款,在解释疾病的时候,能附上一个病理学解释的科普链接,更为清楚明确。抽象的文字,增加了消费者对条款的理解难度,而直观视频可以降低这个难度。

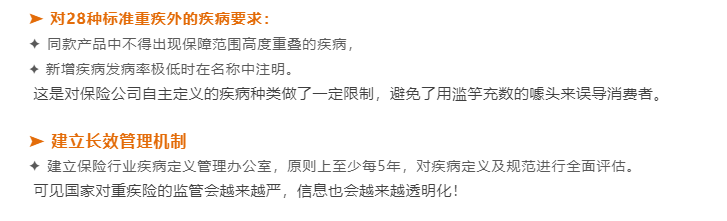

另外,根据《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,本次重疾定义修订的成果包括:一是优化分类,建立重大疾病分级体系。首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按照严重程度分为重度疾病和轻度疾病两级。通过科学分级,一方面充分适应了医学诊疗技术发展,将部分过去属于重症疾病,但目前诊疗费用较低、预后良好的疾病明确为轻症疾病,使赔付标准更加科学合理;另一方面,也适应重大疾病保险市场发展实际,对目前市场较为普遍的轻症疾病制定明确的行业标准,规范市场行为。二是增加病种数量,适度扩展保障范围。基于重大疾病评估模型,量化评估重大程度,并结合定义规范性和可操作性,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展保障范围。三是扩展疾病定义范围,优化定义内涵。根据最新医学进展,扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术4种疾病的保障范围,完善优化了严重慢性肾脏病等疾病定义。

可以看到该修订的影响,更加规范疾病定义:

一是保障范围进一步扩展。在原有重疾定义范围的基础上,新增了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病;同时,对恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心重疾病种进行科学分级,新增了对应的3种轻度疾病的定义,扩展了保障范围;二是赔付条件更为合理。根据最新医学实践,放宽了部分定义条目赔付条件,如对“心脏瓣膜手术”,取消了原定义规定的必须“实施了开胸”这一限定条件,代之以“实施切开心脏”,切实提升了消费者的保障权益;三是引用标准更加客观权威。尽可能采用可以量化的客观标准或公认标准、减少主观判断,使重大疾病的认定更清晰、透明;如对恶性肿瘤分级,现行规范仅参考了世界卫生组织(WHO)《疾病和有关健康问题的国际统计分类》(ICD)的恶性肿瘤类别,本次在原定义基础上,引入了世界卫生组织(WHO)《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学标准,使定义更加准确规范,最大程度地避免了可能出现的理赔争议和理解歧义;四是描述更加规范统一。如在人体损伤标准相关内容上,对现行规范中“肢体机能完全丧失”的表述,修改为使用行业标准《人身保险伤残评定标准及代码》中“肌力”的相关表述,描述更权威,更统一,消除广大消费者对于重疾定义在人体损伤标准方面与伤残标准描述不一致的困扰。

不过对于普通消费者来说,可能依然会存在条款阅读困难。可能重疾险产品专家将会长期存在,但出发点在将复杂的疾病定义转化为通俗易懂的文字,并且在研究产品过程中发现疾病定义的问题。而这类重疾险产品专家,或许需要参加一定的考试,或者由疾病定义管理办公室统一招募管理,才能降低条款解读的风险。

摘自微信公众号:风险管理标准化联盟 ,作者:研究风险的