投保人身险,大多数产品保险公司都会进行健康问询。对于健康问询,现在销售人员、客户大都会遵循“问询告知、有限告知”的原则进行告知。

但是由于健康问询医学专业术语多,限定词多,很多时候,很难理解其问询的范围。

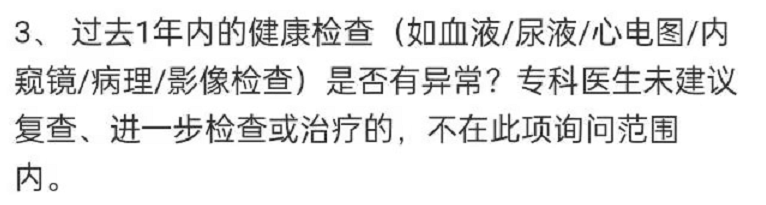

不信请看下面一条问询:

针对这条问询可以做如下的解析:

1.时间限制:1年内。那如果是1年前的检查,便不在问询范围。不管1年前是否存在异常,也不管异常的严重程度。

2.检查结果:异常。何为异常?结果阳性;结果数值不在参考范围内;结果描述不正常。结果是否异常,对我们普通人而言,判断也不难,通常检查报告会将异常结果汇总一一列出。

3.针对异常,进一步区分,专科医生未建议复查、进一步检查或治疗的,不需告知。建议还好区分,比如:针对查体糖化血红蛋白高,建议“复查空腹血糖和餐后 2 小时血糖,明确诊断,内分泌科诊治”。 针对BMI38,建议“平衡膳食、坚持运动”。那前者就属于需告知事项,后者则不属于。

但是问题来了,建议是谁给出的,此问询使用了“专科医生”此用语。

体检时,体检医生是专科医生吗?

去社区就诊,全科医生是专科医生吗?

心内科的医生针对泌尿系统结石给出的建议属于专科医生的建议吗?

对此,小核保员询问了几位核保员,看法也各不相同。

观点一:只要是医生给出的建议,都属于专科医生建议,此处不应纠结专科医生的含义。

观点二:专科医生的范围肯定要比医生的范围窄,此处既然使用了专科医生这个用语,自然要剔除一些医生的建议。 专科医生应是指医学生毕业后经过专门培训,从事某专业的医生,比如内科、外科、儿科、妇科等等。刚毕业的医学生,进到医院,还没有定科的,还不是专科医生。此种医生给出的建议,就属于问询所称专科医生建议……。

观点三:同意观点二对专科医生的限定,但是专科医生如果给出的建议是非本专业的,亦不属于问询范围。比如细分的内科,呼吸科的医生建议消化科的乙肝病人如何如何,便不属于专科医生的建议。在保险公司的重疾险产品条款中专科医生出现次数较多,也有类似的规定,比如血液病需要血液专科医生的确诊。

讨论了半天,也无定论。既如此,那就按普通人的常规理解吧,投保时客户怎么理解就怎么处理吧。毕竟如果有争议,解释时应有利于客户。

对此问询,各位小伙伴是如何理解的呢?

来源微信公众号:小核保员,作者:小核保员