今天这篇文章,小编来统一解答下,以免之后购买被误导或因不了解产生不必要的麻烦。

01

重疾险是不是能保所有疾病?

回答:不是

不同于医疗险,医疗险不限疾病类型,可以保障所有疾病,但重疾险不是。

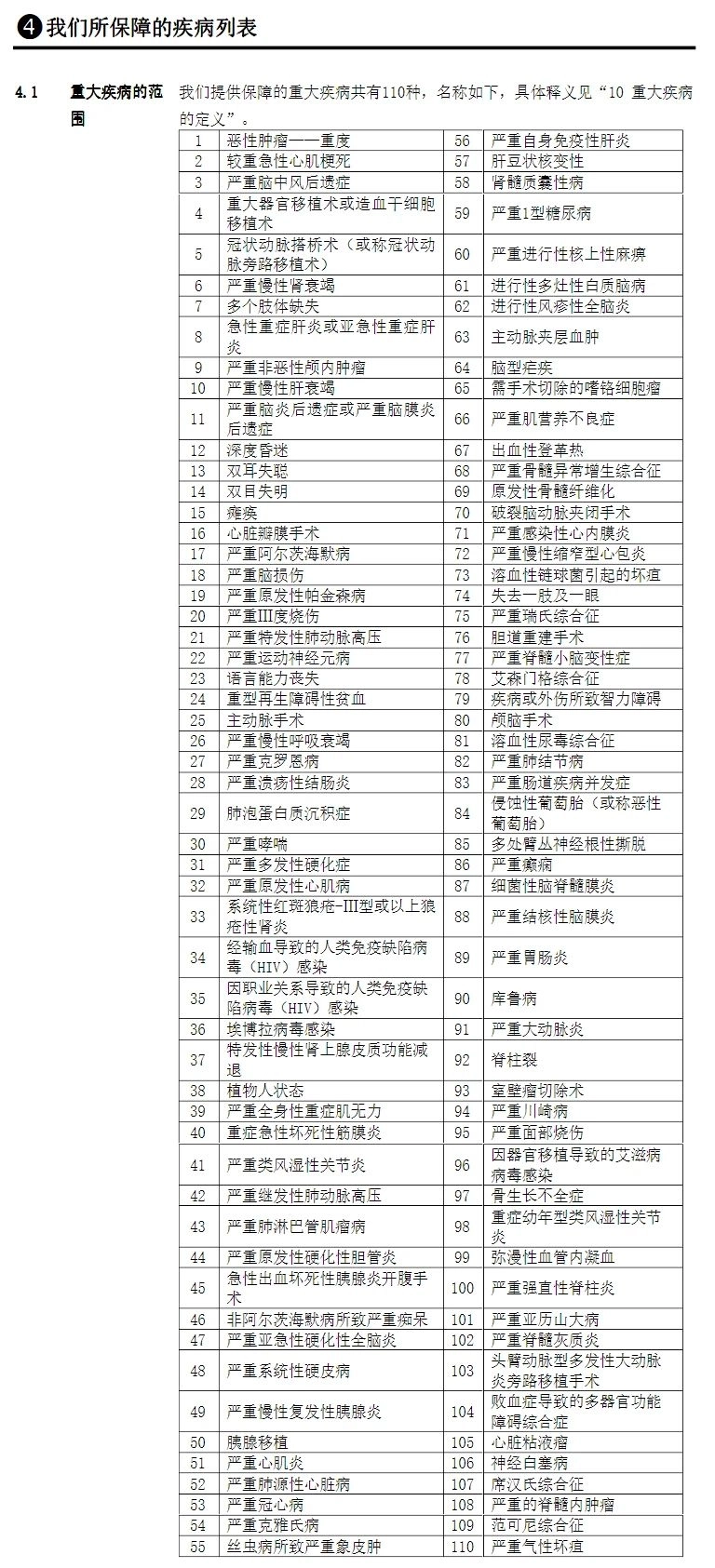

目前市面上的所有重疾险都有疾病的具体承保范围。一般情况下,保障合同中约定的几十种甚至上百种重大疾病。

以超级玛丽8号为例:

简单说,只有发生了如上疾病,保险公司才有可能赔付!看到这里,肯定有不少朋友问小编:

医疗险保障所有疾病,还能保障重疾险中的疾病,还不如买医疗险?医疗险和重疾险都买的话,不就重复了吗?

如果小编是一个不了解保险作用的人,想必也会这么想。

首先,医疗险和重疾险并不重复;如果从购买的优先级考虑,更建议先购买重疾险。

目前大病的治愈缓解率不低于90%,所以,我们要有钱治病才是真的,都没钱治病,何谈后期报销呢?

其次,重疾险的本质是当你罹患了重疾,符合保险条款,保险公司根据你购买的保额去赔付保险金。至于,你拿着这笔钱用于何处,保险公司无权过问,这是你自己的钱。

最后,医疗险属于报销性质,和社保医保一样,只有补偿作用,根据所花的医疗费用,去掉免赔额后,再依据报销比例在最高限额内进行报销。

由此可以看出,医疗险报销前是需要被保险人自己先垫付医疗费用的;而重疾险则不同,根据你得病的情况,只要达到了赔付标准就可以领取保险金,且是一次性给付全部保额的保险金,和你的治疗费用无关。

说到底,医疗险和重疾险并不排斥,相反是相互补充的关系,最好的状态是都购买上。

02

购买了重疾险,是不是确诊就赔

回答:不是

重疾险可以确诊就赔,但并不是所有重疾种类都确诊就赔。有的重疾险保障疾病种类几十种甚至上百种,其实确诊即赔的疾病只有几种,其中包括恶性肿瘤(俗称癌症)。

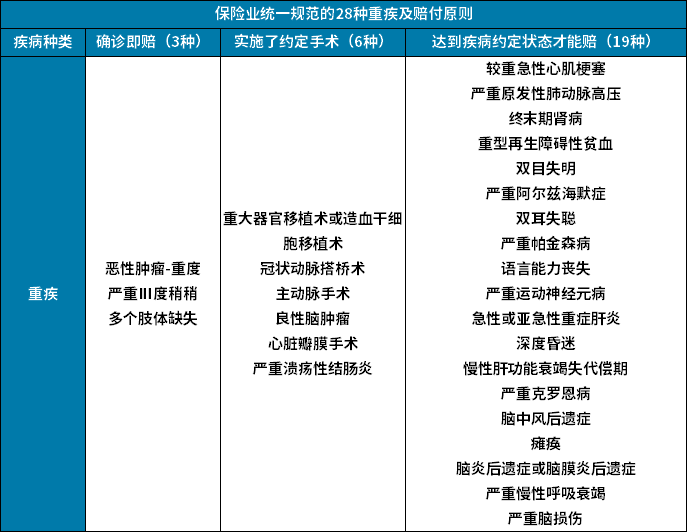

以法定的 28 种重疾为例,按理赔条件可以分为三大类:

确诊即赔:3 种

实施了约定手术才能赔:6 种

达到疾病约定状态才能赔:19 种

市面上所有的重疾险,都能保障这 28 种疾病,而且理赔条件都是完全相同的。

当然,设立这样的门槛,并不是保险公司为难大家。事实上,能称为 “重疾” 的,必须是治愈难、花费高的疾病。

随随便便的小病小痛都能拿到高额的理赔款,就会造成重疾险的赔付率大大上升,保费也会大幅上涨,最后的结果是大部分人都买不起重疾险。

看到这里,有朋友可能会疑问:重疾险很难赔,那不如不买了。其实不然,重疾险除了保重疾,大部分还能保轻症、中症。

以脑中风为例:如果是重度的脑中风,就按重疾的 “严重脑中风后遗症” 赔 100% 保额;而较为轻度的脑中风,则按轻症中的 “轻度脑中风后遗症” 赔,一般能赔至少 30% 保额。

事实是买重疾险就是买条款。白纸黑字的理赔条件,虽是约束、也是保护。只有这样,才能让重疾险真正发挥出它的作用。

03

身故保额和重疾保险金是否为双重赔付?

针对这个问题,有两个词大家要特别注意下:提前给付和额外给付。

“提前给付”通常会出现在主险为寿险,附加提前给付型重疾险的产品中。

提前给付的作用是可以先获得重疾理赔款,从而用于治疗重大疾病。但实际的赔付条件并不简单。

以某终身寿险附加重大疾病保险为例:

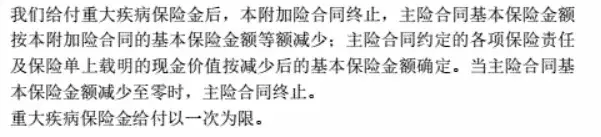

提前给付的赔付条件是:将寿险身故的保险金提前拿出,用于理赔重大疾病。但当主险合同(寿险)的保额提前用完时,合同终止,之后身故也是无法获得身故保险金的。

更直白地说:这类保险是重疾险和寿险共用一个保额;而额外给付通常出现在轻症和重疾险的赔付中,不占用重疾险保额。

比如:马大姐购买了一份重大疾病保险,重疾险保额30万,轻症保额为25%。当马大姐不幸得了轻症,那么马大姐可以得到的轻症保险金是7.5万;重疾合同不受影响,后面马大姐得了重疾,仍然可以拿到30万的重疾保险金。

目前,所有含身故保障的重疾险,几乎都是提前给付型;也可以这么说:重疾险和身故只赔付一次,只能拿到一次重疾/身故保险金。

总之,重疾险很复杂,也是我们能用来转移风险的一大利器,希望大家对它多一些了解,少一些误解。