100多万,理赔被拒

这位客户是张先生(化名),从2014年到2020年,他陆续为女儿买了10多份保单,大部分是重疾险,少部分防癌险,累计总保额100多万。

2021年10月,张先生的女儿住院做甲状腺结节切除手术,手术中快速病理显示结节为良性,出院时的病案疾病编码为:D34.x00,参照国际ICD-10疾病编码,D开头也意味着这是一个良性肿瘤。

术中快速病理如下:

住院病案首页疾病编码如下:

住院病案首页疾病编码如下:

良性肿瘤生长缓慢,没有侵袭性或者侵袭性较弱,对人体的危害相对较小,手术时容易切除干净,很少有复发。良性肿瘤不属于重大疾病,不在重疾险和防癌险的保障范围内,按道理保险是不赔的。

良性肿瘤生长缓慢,没有侵袭性或者侵袭性较弱,对人体的危害相对较小,手术时容易切除干净,很少有复发。良性肿瘤不属于重大疾病,不在重疾险和防癌险的保障范围内,按道理保险是不赔的。

意外出在术后病理上。

大部分情况下,术中快速病理和术后病理结果都是一致的,但由于术中时间紧迫,以及取材位置不同,两者可能出现不一致,通常以术后病理为准。

2021年11月,张先生女儿的术后病理报告姗姗来迟,被诊断为:恶性潜能未定的高分化肿瘤,它的另一个名字叫“交界性肿瘤”——一种介于良性与恶性之间的肿瘤,属于保险理赔的争议高发区。

术后病理诊断报告如下:

果然,张先生向保险公司申请理赔后,被以“诊断为良性肿瘤,不符合理赔要求”为由拒赔,之后张先生打保险公司电话沟通,无果后向银保监会发起投诉,但保险公司态度坚决,坚持“拒赔”的原结论。

果然,张先生向保险公司申请理赔后,被以“诊断为良性肿瘤,不符合理赔要求”为由拒赔,之后张先生打保险公司电话沟通,无果后向银保监会发起投诉,但保险公司态度坚决,坚持“拒赔”的原结论。

保险公司拒赔合理

这个时候可能会有人说:保险果然都是骗人的,这也不赔,那也不赔!

就本案例来说,保险公司其实很冤枉,从合同条款看,拒赔其实是合理的。

重疾险保障的疾病,以及每种疾病的理赔标准,白纸黑字写在合同里。中国保险行业协会2007年制定的“重疾定义”包括恶性肿瘤在内的25种重大疾病,什么是恶性肿瘤,我们来看官方定义怎么说。

参照2007版重疾定义:

恶性肿瘤指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。经病理学检查结果明确诊断,临 床诊断属于世界卫生组织《疾病和有关健康问题的国际 统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:(1)原位癌;(2)相当于 Binet 分期方案 A 期程度的慢性淋巴细胞白 血病;(3)相当于 Ann Arbor 分期方案Ⅰ期程度的何杰金氏病;(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤 癌);(5)TNM 分期为 T1N0M0期或更轻分期的前列腺癌(注);(6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

逐字对照定义,处在良性和恶性之间的交界性肿瘤,确实不属于“恶性肿瘤”范畴,保险公司有理由拒赔。

但问题来了,从保险消费者的角度看,交界性肿瘤虽然不满足“恶性肿瘤”定义,但也没明确说不赔,被全额拒赔,心理上很难接受!

争议源于理解上的不同。

交界性肿瘤成为保险理赔纠纷“重灾区”。

2020年,结合我国重大疾病保险发展及现代医学最新进展情况,并广泛研究参考国际经验,中国保险行业协会与中国医师协会共同对重疾定义进行了修订,其中明确“交界性肿瘤不属于重大疾病保障范围”,之后购买的新定义重疾险,交界性肿瘤将无法获得赔付,争议就此终止。

参照2020 版重疾定义:

《重大疾病保险的疾病定义使用规范(2020 年修订版)》

恶性肿瘤——重度:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其他部位,病灶经组织病理学检查(涵盖骨髓病理学检查)结果明确诊断,临床诊断属于世界卫生组织(WHO,World Health Organization)《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)的恶性肿瘤类别及《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学编码属于 3、6、9(恶性肿瘤)范畴的疾病。

下列疾病不属于“恶性肿瘤——重度”,不在保障范围内:

(1)ICD-O-3 肿瘤形态学编码属于 0(良性肿瘤)、1(动态未定性肿瘤)、2(原位癌和非侵袭性癌)范畴的疾病,如:a.原位癌,癌前病变,非浸润性癌,非侵袭性癌,肿瘤细胞未侵犯基底层,上皮内瘤变,细胞不典型性增生等;b.交界性肿瘤,交界恶性肿瘤,肿瘤低度恶性潜能,潜在低度恶性肿瘤等;

(2)TNM 分期为Ⅰ期或更轻分期的甲状腺癌;

(3)TNM 分期为 T1N0M0期或更轻分期的前列腺癌;

(4)黑色素瘤以外的未发生淋巴结和远处转移的皮肤恶性肿瘤;

(5)相当于 Binet 分期方案 A 期程度的慢性淋巴细胞白血病;

(6)相当于 Ann Arbor 分期方案Ⅰ期程度的何杰金氏病;

(7)未发生淋巴结和远处转移且 WHO 分级为 G1 级别(核分裂像<10/50 HPF 和 ki-67≤2%)或更轻分级的神经内分泌肿瘤。

对恶性肿瘤定义的修订,其实也告诉我们:从疾病严重程度看,交界性肿瘤的确不应归类为恶性肿瘤,重疾险不该承担赔偿责任。

重疾定义修订后,购买的重疾险保单,交界性肿瘤不赔,这是毫无争议的,现在问题在于:张先生的10多份保单全部购买于重疾定义修订前,合同上对“恶性肿瘤”采用的旧定义标准,争议仍旧客观存在。

100万,全额赔付

在多番沟通无果后,一心想争取赔付的张先生,找到他的好朋友、保通代理人韩建春老师寻求帮助,从专业角度,韩老师给予了3点指导:

尽力沟通

交界性肿瘤理赔属于争议地带,为了控制赔付率,大部分保险公司首次审核结果,都以拒赔为主,虽存在一定的协商空间,但考虑到理赔金额超100万,沟通难度会比较大。

酌情考虑诉讼

实在沟通不下来,可以尝试诉讼。从行业经验看,交界性肿瘤的理赔纠纷,绝大部分都是通过诉讼解决,结论以法院判决为准。

保险条款属于格式条款,按民法典规定,对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。这里的条款提供方是保险公司。

3

诉讼有技巧

张先生的案例通过诉讼有一定的争取空间,但需要付出不小的时间和金钱成本,100多万保额,诉讼费加起来就要1.4万元。

为了降低诉讼成本,建议张先生挑选2张保单发起诉讼,总保额30万元。剩余的保单是在同一家保险公司购买,且理赔要求一致,按照同案同判的法律原则,若这两张保单胜诉,其余可能不用打官司,保险公司会自动赔付。

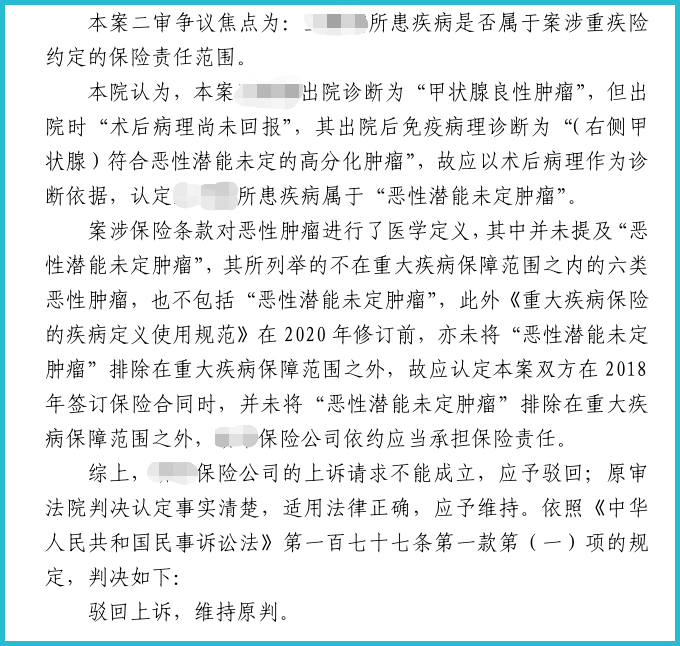

心中有数之后,张先生于2022年1月开始起诉,过年叠加疫情因素,案件于2022年4月开庭,5月迎来判决,张先生胜诉。收到判决书后,保险公司不服上诉,案件于2022年8月进行二审,依旧判定张先生胜诉。

二审判决书如下:

我国实行二审终审制,指民事案件经过两级人民法院审判后即告终结,也就是二审即终审。

保险公司收到二审判决书后,正常赔付30万元,其余70多万仍没有赔付,沟通也无果。2022年10月,张先生再次发起诉讼,由于这次和之前属于同一个案件,法官倾向于调解为先,在调节到第三次时,保险公司终于松口,将剩余的70多万赔款送到了张先生的手上。

最终,张先生成功拿到100多万理赔款。

保险涉及到人的生命财产安全,合同以严谨、复杂著称,什么情况下赔,什么情况下不赔,其实都清楚写在合同里。

95%以上的保险理赔都很顺利,不幸遇到理赔争议,且案件存在一定协商空间时,代理人是否有足够的经验和专业能力,可能决定着客户能否拿到理赔款!

云保提醒:购买保险时,除了关注保险公司和产品责任外,代理人是否专业也很关键,与专业代理人保持长期友好的关系,保险买得更安心~

备注:

1、交界性肿瘤理赔属于行业争议地带,实际理赔结论以保险公司审核、法院判决为准,本文结论仅供参考。

2、案例由保通代理人韩建春老师提供,客户张先生是韩老师的朋友,保单均由其自行购买。