健康告知是我们投保时非常重要的一个环节,医疗险、重疾险、寿险都会问询,部分含猝死的意外险也有,差不多80%的理赔纠纷来自于“未如实告知”。

一份标准的健康告知会问到五种情况:

1、既往投保情况异常

被保险人是否在投保、复效时被保险公司拒保、延期、加费或除外责任承保?是否有重大疾病保险理赔经历?

有上面这些问题,需要告知,进入核保流程。

是否一定需要告知呢?目前业内较为共识的结论是:

如果你在其它A产品被拒保、延期、加费或除外的原因,B产品的健康告知没问或能正常投保,可以不用告知。

举个例子:

某重疾险询问肺结节,人工审核的结论是加费或除外承保;但要买的定期寿险不问肺结节或结节类症状,可以不用告知、直接投保。

2、近期内的体检或治疗异常

过去2年是否有超声(心超、阴超、食道、腹部等)、乳腺钼靶、心电图、脑电图、肌电图、X线、CT、造影、核磁共振、内窥镜、病理活检、眼底、血液、尿液、细胞学检查结果异常?

过去3年内是否有住院、或1年内有门诊就诊?

这条健告是个拦路虎,挡住大部分人群。谁还没个体检异常呢,问及的时间越长越讨厌,项目越细越闹心。

这种情况,没有办法,只能如实告知进入核保环节,或者尽量选择询问宽松的产品。

有产品是不问询既往体检异常的,不用在一棵树上吊死。

3、近期内的身体异常表现

最近6个月,是否有淋巴结增大、胸痛、胸闷、气喘、咳血、痰中带血、呕血、持续吞咽困难或哽咽感、反复腹泻、腹痛、血尿、蛋白尿、便血、浮肿或水肿、皮肤出血点、紫癜、反复头痛、眩晕、体重下降超过5公斤(非健身和减肥原因)?

身体异常表现,可谓仁者见、仁智者见智。很多人喜欢瞎琢磨,比如某人经常手抖,以为自己是甲亢或帕金森,到医院检查一大气,结论是低血糖……饿的。

所以,不要自己妄自揣测自己有没有这些症状,一切以医生结论为主。没有医生结论的,别乱告知,这叫过度告知,会给自己和核保人员带来麻烦。

4、BMI或特殊习惯史

你的身高________体重________

是否参与跑酷、滑翔、攀岩、探险、搏击、赛车、蹦极等极限运动?是否有酒精依赖、酗酒、药物滥用或使用镇静剂、麻醉剂(不包含治疗性麻醉)、迷幻剂、其他成瘾性药物或毒品,或者接受戒毒治疗?

以证据事实为准则,以报告数字为根据,不要过度告知。

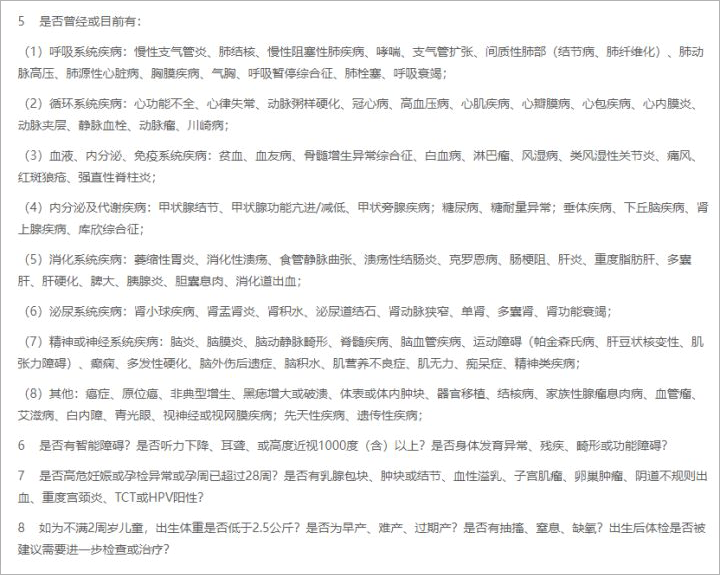

5、既往症

这个就长了,只能截图演示:

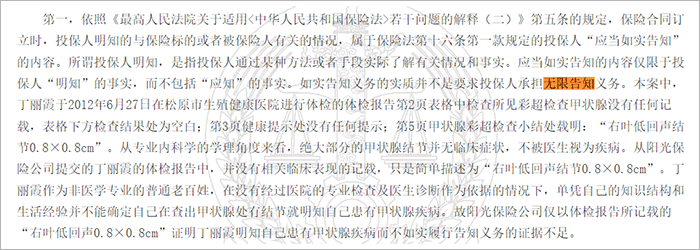

健康告知的核心部分,就是既往症列举名单,最让我们头疼、眼花的部分。这也没办法,只要是问及到的、有过就诊记录的疾病,一定要如实告知,进入核保流程。不过注意一点:有些既往症问询会写到“XXX病、XXX病等内分泌或代谢疾病”,你不用怕,只要看有没有“XXX病”就行,那个“等”没有意义。保险法规定,投保采用“询问告知模式”,而不是“无限告知”,这种靠“等”无限追问的不用回答。大量的理赔纠纷判罚,法院都会判定这种无限告知为败诉,因为消费者不是医务人员,不具备判断疾病在不在“等”的范畴。 司法判罚实例

司法判罚实例

同样的,还有“XXX及其它特殊检查且检查结果异常?”、“XXX及其它需要告知的身体异常”、“XXX及其它风险性的运动”,都不用管。这是保险公司的偷懒行为,想一劳永逸,我劝他们还不如健康告知就写一句话“你觉得应该告诉我的问题”。正是这几年打输的官司太多了,保险产品的健康告知才越来越长,不厌其烦地列举各种具体疾病和情况。最后,关于健康告知,我给大家这样几个建议:1、如实告知,问到才答,不问不答,不要过度告知;

2、如果健康告知页面中没有问及的症状,不必进入智能核保,智能核保是核保流程,和人工核保一样;

3、如果智能核保不能通过,需要人工核保,尽量选择预核保的产品,不留正式的异常核保记录,以免影响二次投保;

4、没有预核保的,就对几款产品同时申请人工核保,这样不会有异常记录影响;

健康人群在选保险,异常人群被保险选,在帮朋友们做了大量的核保之后,我深切体会到投保之难,希望每个人都能正常承保,买到自己心仪的保障。