最近有一位读者朋友给我发了一款意外险产品,问我怎么样,能不能买。

我看了下,不就是人保财险的大护甲5号嘛。

虽然性价比非常高,但是有两个“坑”:

1、有年龄限制,超过50岁就买不到100万保额了,超过55岁就买不到这个产品了。

2、有健康要求,出现健康告知中列举的健康问题,第二年就买不到这个产品了。

这位读者朋友说没关系,这些他都知道,也能接受。健康方面没问题。如果产品没有其他问题,他想买。

然后我问了他的职业,得知他是一名快递小哥。

我告诉他,这个产品很好,但是职业类别仅限1~3类。快递小哥属于拒保职业,买不了这个产品。

他说他还有其他工作,那个工作是符合职业告知的。

我告诉他,如果涉及到多个职业,告知时需要选择风险最高的职业,而不是风险最低的职业。如果风险最高的职业不在可保范围内,就不要买这个意外险,换一个产品。

市场上有很多高性价比的意外险产品,保障责任看上去非常好,但是都有职业限制,仅限1~3类,或者仅限1~2类。

如果投保的时候不看健康告知,或者随便选一个职业,后续遇到理赔,极有可能发生理赔纠纷。

“未如实告知真实职业” 是个相当严重的事情。保险公司有权根据《保险法》第十六条拒赔。

以快递小哥为例,很多产品将其列为4类职业,也有部分产品将其列为6类职业。

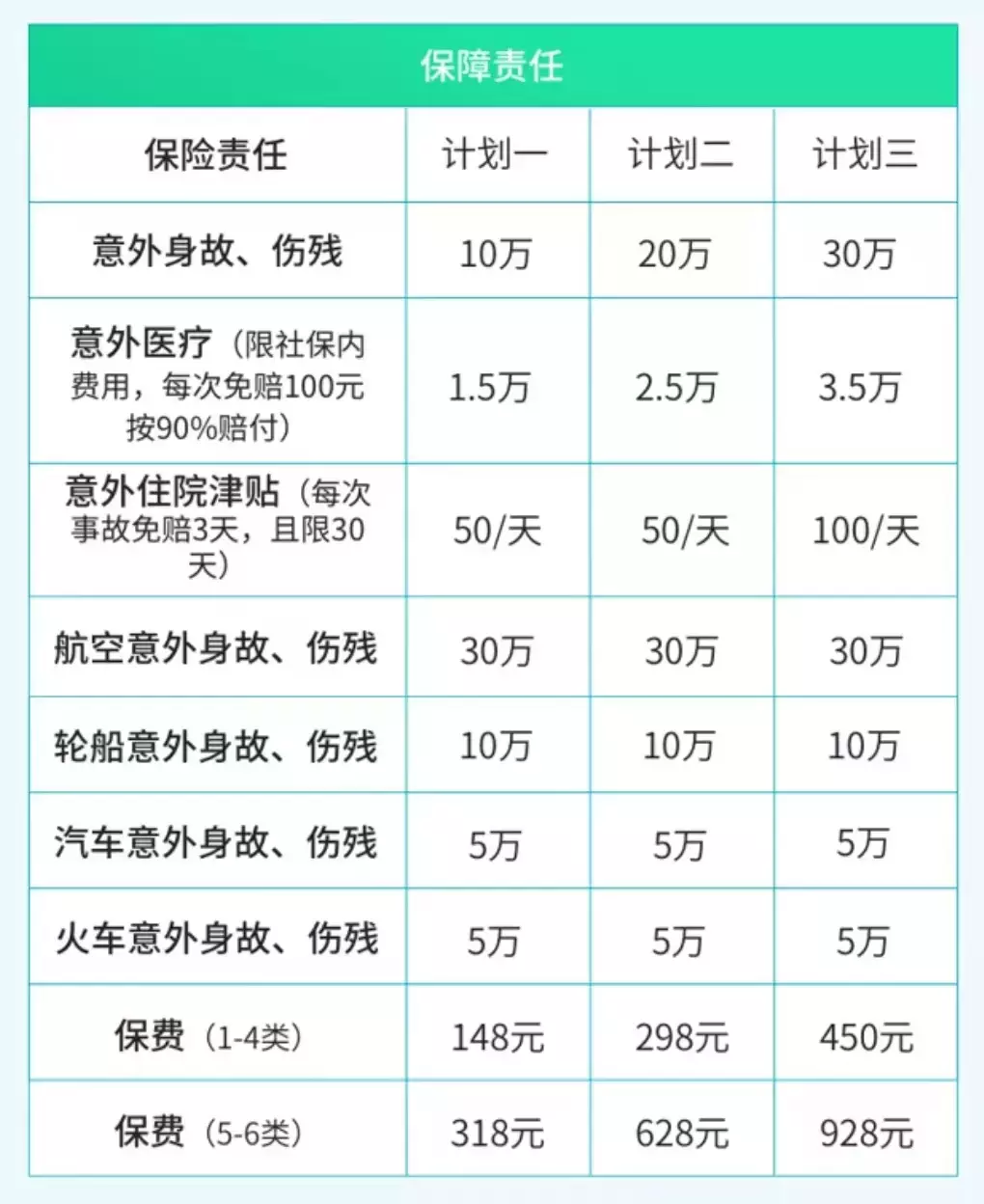

我们在选择产品时,需要找可以承保对应职业的产品。以某保险公司的某款意外险为例,1~6类都可以投保,产品责任如下图所示:

我们在选择产品时,需要找可以承保对应职业的产品。以某保险公司的某款意外险为例,1~6类都可以投保,产品责任如下图所示: 经查询职业类别表,快递小哥属于4类职业,投保计划三,可获得意外身故伤残保障30万,意外医疗3.5万(每次免赔额100元,报销比例90%,限社保范围内费用),意外住院津贴100元/天(每次事故免赔3天,限30天),保费才450元,相当不错了。我们在选择意外险产品的时候,一定要看健康告知、年龄和职业类别,全都符合才能买。千万不要因为喜欢一款产品,随便写一个职业就买。

经查询职业类别表,快递小哥属于4类职业,投保计划三,可获得意外身故伤残保障30万,意外医疗3.5万(每次免赔额100元,报销比例90%,限社保范围内费用),意外住院津贴100元/天(每次事故免赔3天,限30天),保费才450元,相当不错了。我们在选择意外险产品的时候,一定要看健康告知、年龄和职业类别,全都符合才能买。千万不要因为喜欢一款产品,随便写一个职业就买。

摘自微信公众号:大圣保,作者:熬夜写文章的大圣