本着一次性总结一份“常见实用的保险知识指南”,帮助大家更全面地了解保险。熟悉保险的朋友也可以温故知新,查漏补缺。

01常见的保险种类有哪些?

常见的保险有人身险和理财险两大类:

人身险:百万医疗险、重疾险、定期寿险、意外险。人身险正好涵盖我们人生中面临的三种主要风险:疾病、意外、身故。

理财险:增额终身寿险、年金险。

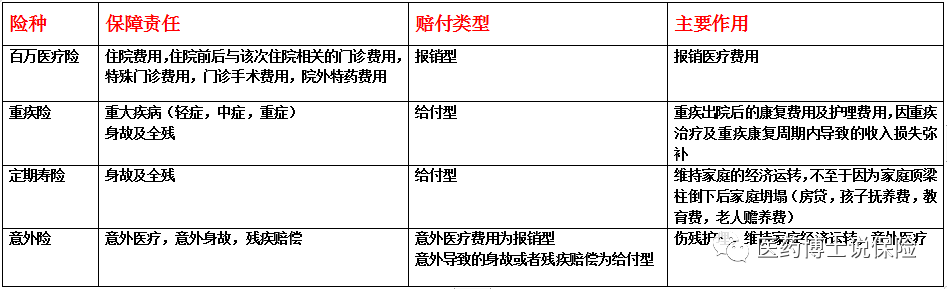

【百万医疗险】百万医疗险保费低,报销限度高,报销范围广。50岁以下的人每年保费几百元,获得了一年内因疾病或者意外导致的住院费用最高几百万元的报销,而且不限治疗种类,医保内项目,医保外项目,自费药,进口药,特效药,icu等等,扣除年度免赔额后,全部都100%报销。考虑百万医疗产品好坏主要是两三点:一是产品责任是否完善,住院费用,住院前后跟本次住院疾病治疗相关的门诊费用,特殊门诊,门诊手术,院外特药这五点必须全部包含而且都是能100%报销才是一款好的百万医疗的必备条件;二是续保条款如何,目前市面上续保条款最长的是20年无条件续保;三是增值服务方面,是否有重疾绿通,医疗费用垫付,术后免费上门护理等等。

【重疾险】重疾险是罹患轻症中症重症后按照合同约定的保额直接赔付一笔钱。可用于弥补患重疾治疗期间及康复期的收入损失,重疾康复护理费用。两种保险同时上阵,患重疾期间的各种花销都无需担心。重疾险越早购买费率越便宜,而且保障时间越长。挑选重疾险需要注意费率,高发轻症是否缺失,癌症扩展赔付是否完善。

【定期寿险】保身故/全残,家庭顶梁柱必买的险种。家里顶梁柱骤然离世,家人除了要承受精神上的痛苦,还要被生活折磨,房贷,抚养小孩的费用,孩子的教育费用,赡养老人的费用等等。为了能最小化这种“悲剧”带来的风险,购买定期寿险是最佳选择。挑选定期寿险一定要免责条款越少越好。

【意外险】意外险保因意外导致的人身损害。价格便宜,人人必备。保障内容包括意外医疗费用、意外身故/伤残。其中意外医疗的门诊及住院费用报销,意外身故或者伤残一次性赔偿一笔钱。特别提醒,猝死本质上不属于意外,而是一种疾病。一般意外险不保猝死,好的意外险产品拓展了此项保障。

在配置好上述四大人身险后,可以考虑配置增额终身寿险、年金险这类理财险。它们能锁定收益、安全无风险、资金也能灵活使用。年金险能为将来自己养老,孩子教育提前规划,专款专用。增额终身寿险锁定一份确定性复利终身增值,无惧市场利率变化,在利率下行、全球经济不稳定,延迟退休、老龄化等社会问题加剧的现在,是理财的最佳选择。

02购买保险需要什么条件?

三个条件:年龄,职业,健康状况。有的保险产品对投保年龄有要求,比如20年无条件续保的百万医疗一般要求55岁以下,重疾险一般超过50岁后再投保就会导致保费倒挂,性价比不高了。普通意外险对高危职业有限制。健康状况对百万医疗,重疾险要求最高,所以保险一定要在健康的时候尽早上车,获得健康保障,健康的时候是你挑产品,当身体有体检的异常箭头时,是保险产品挑你。

03人生不同阶段需要什么保险?

小孩:比较完善的保险配置是:百万医疗险+意外险+重疾险。重疾险建议优先选择为孩子们定制的少儿重疾险。

大人:比较完善的保险配置是:百万医疗险+意外险+重疾险+定期寿险。尤其是家庭的经济支柱,定期寿险一定要选择上。

老人:百万医疗险+意外险+防癌险。有些给付型的防癌险,转为50岁以上的老人设计,性价比挺高。

04买保险有必要看公司品牌吗?

很多朋友都曾问过我:博士,买保险是不是大公司的更好?可能很多没有买过保险的朋友都认为大公司大品牌,知名度高,肯定都更靠谱。这句话放在其他领域看确实是对的,但在保险这,品牌其实最不重要。因为你购买保险是购买的一份保障,一份合同,所以保险的条款最重要,条款内的再小的公司都会赔付给你,再大的公司条款之外的不会多赔付1分钱给你。相反大公司,尤其是传统公司,因为历史运营成本的原因,再加上每年投入巨大的广告费获得了知名度的原因,比如某安在深圳机场各醒目位置的巨幅广告展位,这些成本都是出在保险产品的身上,所以反而导致了大公司的产品费率贵了很多。购买后的理赔方面:大小公司在理赔上其实没有区别。流程一样:被保险人报案→备资料→保险公司受理→审核→理赔。赔付标准一样:一切按条款走,赔不赔、赔多少,条款都定好了。至于大家担心的小公司会赔不起的问题,其实也根本不存在。所以说,在买保险这件事上,要看是否符合健康告知,职业要求,年龄,然后再看条款及保障责任是否完善,最后再比较费率。做好了这三点,你购买的保险产品就不会吃亏。

05不同保险公司都有自己的特色吗?

那是肯定的,没特色,怎么显示出自己很优秀呢?每家保险公司、每款产品有自己的侧重点。比如太平洋的20年无条件续保百万医疗医享无忧绝对是百万医疗界标杆级的产品。和泰人寿的超级玛丽6号是成人重疾险里的标杆级产品之一。北京人寿大黄蜂7号是少儿重疾险里标杆级产品之一。华贵大麦人寿主打定期寿险。中意人寿,工银安盛主打重疾绿通服务。

06网上买保险到底靠谱吗?

靠谱,因为网络只是一种销售渠道,就像你买苹果13手机,无论是在官网买还是在直营店买,那都是苹果13手机。保险也是一样,渠道虽然不同,但产品一样都是真实可靠的,每款保险产品银保监会都有备案,不会买到假的。我们最终是和保险公司签订合同,赔付也由保险公司进行。想要查询保单,保险公司官网、官微、客服等到处都行。而且网上买保险,因为节省了人力成本,实体店铺成本,价格反而更便宜优惠。日后的理赔也可以直接线上提交资料,受理审核后,直接打款至你指定的银行账号。

07花多少钱买保险比较合适?

根据标准普尔理财法则,用于保命的钱应不超过家庭年收入的15%。比如三口之家,年收入为20万元,那么买人身险最好在1.6万~3万元。这样才能达到双赢局面,日常生活不受影响,当风险发生时也能完美转移。当然这个只是一个大致的原则,因为不同城市,家庭是否有房贷,养育孩子多少等情况不同,可以结合实际情况考虑。

08为什么买保险不要犹豫太久?

因为我们永远无法预知明天会发生什么。自己的身体状况下一次体检会出现什么问题。所以在买保险这件事上一定不要拖。而且保险购买后,像百万医疗,重疾险,都还有一段时间的等待期。时间一拖,万一以后发生点什么(患病、意外),到时候想再买保险,可就难咯。

09保险纠纷和理赔是怎么回事?

纠纷是怎么产生的?无非就是被保险人觉得该赔,而保险公司选择拒赔。那为什么会产生纠纷呢?最大的原由,就是投保时没有如实健康告知。比如2021年的理赔纠纷案例,发现有90%的拒赔原因都是这个。健康告知如实告知很重要,切忌隐瞒病史!健康告知的原则是:有问必答,不问不答。不要以为自己能瞒得过保险公司,千万不要存在侥幸心理哦。最后,还想澄清一点。有人说在网上买保险更容易产生理赔的纠纷,我只想说,你省省吧。保险公司的产品都是全国通赔,跟在哪买没有任何关系。也不存在说大小公司理赔标准不一样,都是按照条款来赔。只要如实告知了,条款规定该赔的,一分也不会少。

10医药博士说保险总结:相信大家对保险已经有了全面的认知。这篇文章里的问题,都是大家平时问我最多的问题。

摘自微信公众号:医药博士说保险 ,作者:医药博士说保险