人们对保险的情感,很矛盾。

病前一度瞧不上,病后才知赔款香。

有不少人都认为,自己买保险是拿自己的身体状况和保险公司对赌,不是你输就是我赢。

凡是被拒赔,皆是保险公司的锅。

可事实是,很多保险的拒赔案都是媒体炒作或者销售不当的结果。

责任明确的理赔案件,不仅会赔,而且会赔得非常快。

今天就说说保险理赔的相关事宜,希望大家认真查看,以备不时之需~

本文共分为三部分:

一、大额理赔

二、小额理赔

三、被拒赔后的补救方法

一、大额理赔

所谓的大额理赔,主要是指重疾险/寿险这种动辄几十万-千万的理赔金额。

由于理赔金额较大,保司对大额理赔案的审核条件还是比较严格的。

但只要你符合理赔条件,那就很轻松。

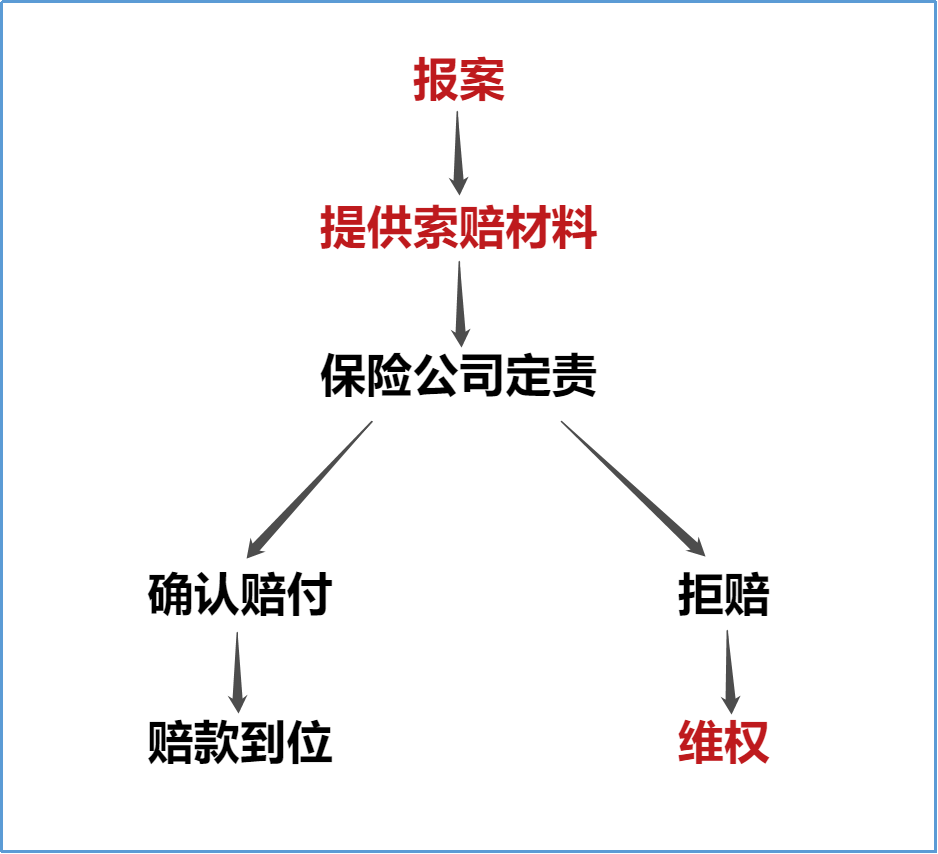

先看看保险理赔的大致流程:

大家最关心的部分,我用红字加粗标了出来。接下来,一个一个给大家解释:

1、如何报案?

出险了就赶紧报案!不要拖!

因为很多保险条款有规定,出险后的10日内要报案。你拖得越久,人家保险公司指不定会怀疑你在拖延时间伪造证据骗保呢。

当然,10日内不是硬性要求。

比如有的人买了太多份保险,确实是忘了申请理赔,那保司还是会放宽理赔期限的,要不然真成霸王公司了。

《保险法》有规定:寿险的索赔时效是5年,重疾、医疗、意外是2年。在这个时间内,都可以向法院提起申诉。

保司的报案渠道很多种,比如:打客服电话、上保司官方APP、上官方公众号、找线下代理人…

这几种渠道里,最建议的还是打电话找客服报案,保司的客服体系相对完善,而且沟通起来也方便。拨打客服电话按照语音提示操作,转接到人工客服即可。

报案时一般需要提供下列信息以供记录:出险时间、出险地点、事故经过、就诊信息

要注意的是,客服电话会有录音,所以应尽量将问题表达清楚,避免发生理赔纠纷。

现在互联网也便利,除了电话理赔,也可以通过保险公司官网、官微申请,很多保司都做到了24小时受理。2、需要准备哪些材料?

报案后,就要按照要求准备理赔材料了。

这部分是理赔过程中最容易出现差错的地方。很多朋友就因为理赔的材料不对或不全,为自己增添了很多不必要的麻烦。

所有的理赔材料可以简单分为3类:

① 基础材料

如理赔申请书、身份证、银行账号、保险合同等,这些都属于现成的,比较好准备。

② 关系证明

如果不是被保险人本人去申请理赔,都要出具关系证明。

像重疾险、医疗险这些用于治病的,委托别人申请需要一份经过公证的授权委托书,被保险人亲自申请则不用。

如果是寿险这种由于被保险人死亡而需要理赔的,需要一份受益人与被保人的关系证明;如果之前有指定受益人,提供户口本即可;没有指定,还需要到公证处确认合法继承权和继承份额。

③ 第三方出具的报告或证明

很重要,关系到是否达到理赔条件。

a. 门急诊或住院医疗:记得收好发票原件,如果发票原件要交给医保中心,就要医保中心开具一张发票分隔单,并加盖公章;还要保留用药清单、出院小结、检查报告等。

b. 重疾/轻症保险金:需要二甲级及以上的医院出具诊断证明书,同时还有医疗病历、病理组织检查报告。

c. 伤残保险金:需要专业鉴定机构出具的残疾程度鉴定书。

d. 身故保险金:需提供死亡证明、户籍注销证明。

材料提交后如果没问题,通常情况下,赔付金几天内就会到账。如果遭拒赔,那就牵扯到处理纠纷的问题了。

这点后面再说,咱先了解小额理赔的流程。

二、小额理赔

理赔金额几百-3000的,一般都属于小额理赔。因金额较少,理赔速度往往非常快。

《保险法》有规定:保险公司收到理赔资料30日内,必须要做出是否理赔的决定。

小额理赔最快几个小时就能到账。宽松极了,有些可不赔的保司也赔了,可能几十几百块钱,保司也懒得跟你掰扯了。

那小额理赔和大额理赔在流程上有什么区别?

除了理赔速度,流程上相差不大。建议选择线上理赔,既方便,又快速。

比如支付宝上的某些意外险,如果是小额意外医疗理赔,只需要根据流程上传理赔资料就行。

比如小额医疗险,线上申请理赔后,保险公司简单确认情况是否属实,当天就能打款,连资料都不需要邮寄。三、被拒赔后的补救办法

如果不幸被拒赔,也不要慌,只要证据完备,重新拿到赔款的可能性还是很大的。

拒赔时会收到一份拒赔告知书,会写明拒赔理由。

拒赔理由,无外乎这三种情况:① 险种功用类别与理赔事故性质不匹配;② 产品具体条款与理赔申请情形不符合;③ 未履行法定义务,特别是未履行如实告知义务。

如果被拒后不服气,就要积极地准备证据了。如:以往的体检报告、病历本、跟相关人员的微信截图、电话录音…

维权方式包括3种:

1、和保险公司协谈

保司会派专门的协谈人员与被保人沟通,沟通内容就是根据初审的结果来谈赔不赔,怎么赔。

如果是保险销售的误导等原因造成的拒赔,那一定要做好相关的取证工作。文字证据或语音证据都行,如果证据充分,是有望获赔的。

2、向银保监会投诉

12378(保险消费者投诉维权热线)是中国保监会建立的统一维权服务专线,如果协商不成,可以拨打这个电话如实反映情况。

3、向法院提起诉讼

如果双方对理赔出现严重分歧,就只能通过法院诉讼解决了。

走这条路,要抱着打持久战的准备。

我国现行保险合同纠纷诉讼案件与其他诉讼案一样,实行的是两审终审制,且当事人不服一审法院判决的,可以在法定的上诉期内向高一级人民法院上诉申请再审。

如果符合理赔标准,不必担心会闹到这一步。

即便闹到这一步,保司也算是「弱势群体」。

因为法院会更偏向于消费者,判赔的概率非常高(一般占到85%左右),保险公司在面对某些极端情况下会不得不通融赔付。

因此,保司通常都会预留一定比例的资金用于“通融赔付”。

所以,如果真遇到了保险拒赔的情况,直接上诉到法院也不失是一个有效的办法。

买保险,从来都是个费心劳力的活。

买之前要研究各种复杂的条款,

买完后要做好保单管理,以防出纰漏,

理赔也要花时间和精力……

尽管如此,还是建议大家“身怀保单”,拥有“金刚四险”。

毕竟,没有人能保证自己一生不会遭遇风险,保险存在的意义,就是帮我们抵御未知的风险。

理赔时,还需要注意什么?

在准备资料的过程,我们也要注意几个常见的问题,以免影响后续的理赔。

1.看清楚保险合同指定的医院

保险合同有约定指定医院要求的,要按照保险合同约定的地点就医。如大部分保险指定二级及以上的公立医院。

2.看病时告诉医生,我有商业保险

看病时,提前告诉医生自己有商业保险,方便收集相关资料,不真实的情况,也不要让医生在病历上乱写,避免不必要的麻烦。

3.第一时间联系第三方保险平台

如果是在第三方保险平台投保的,出险后建议联系保险经纪人,保险经纪人会根据你情况,告诉你下一步怎么走。