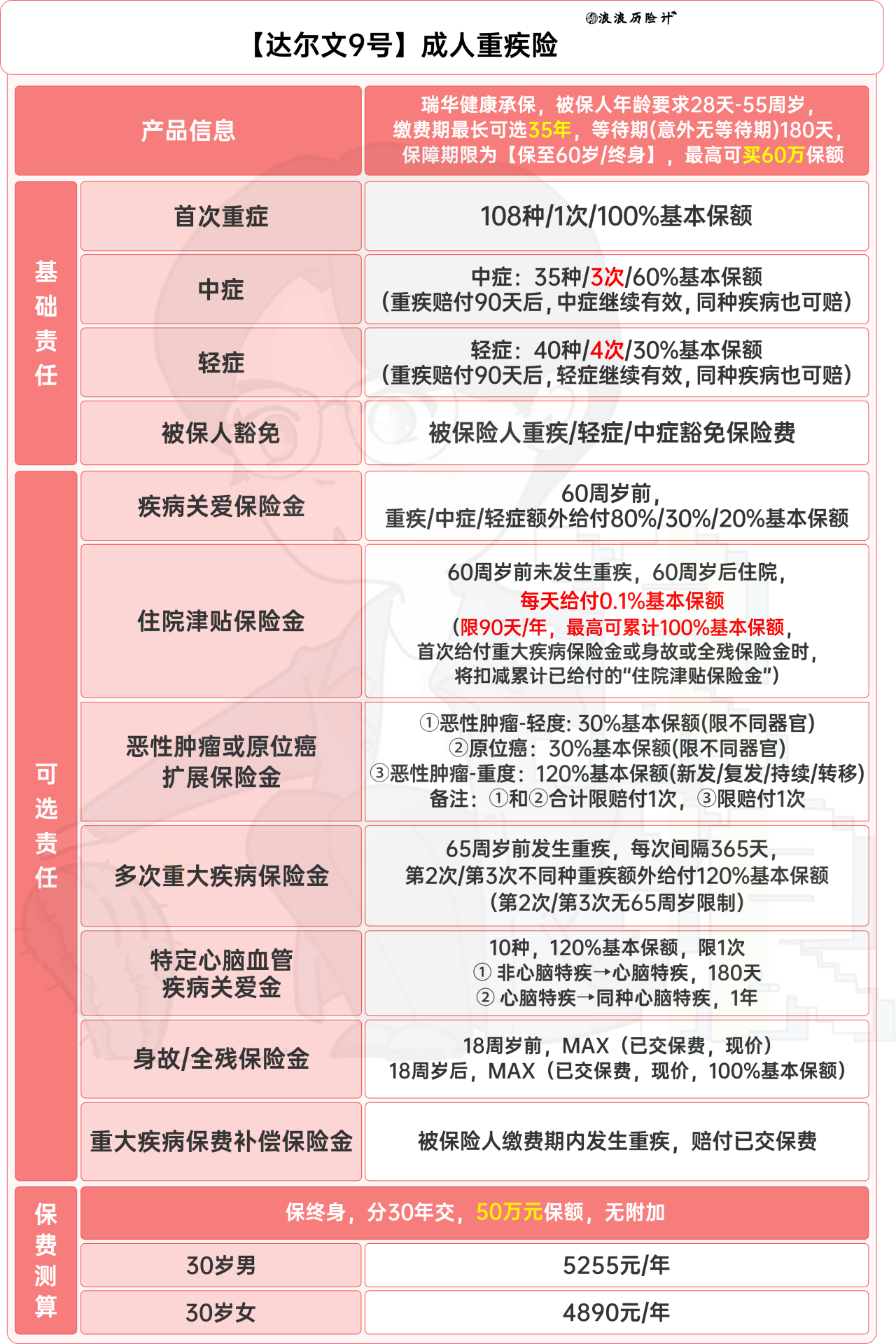

最近【达尔文9号】重疾险上线,给我看麻了。

我是真没想到重疾险还能这么卷。

首先它独创了 “重疾赔付后,全部轻中症有效” 的保障责任,仅凭这一点,就已经成为获赔概率最高的重疾险了。

其次它还创新了一个 “0元购” 的附加责任,如果在缴费期间,比如缴费的30年里,发生了重疾,还能把之前交的保费一次性退还,等于白嫖。

最后在价格方面,都说重疾险的价格决定性价比,那么它绝对是你目前能买到的最便宜的终身重疾险了,暂无之一。

直接上图:

那这三者间有什么区别呢,我举个例子。

比如说小明得了一次癌症,接着过两年又得了一次原位癌。

如果是 “重疾赔付后、轻中症无效”,在给小明赔付完重疾保额之后,轻中症保障都失效了,无法继续赔付。

如果是 “重疾赔付后,不同组轻中症有效”,在给小明赔付完重疾保额之后,除了跟癌症同一组(相关性高)的轻中症之外,其他轻中症继续有效。

但由于原位癌跟癌症在同一分组内,小明的原位癌仍然得不到赔付。

而如果是 “重疾赔付后、全部轻中症有效” ,在给小明赔付完重疾保额之后,依然能赔付原位癌的保额。

看懂了吧?无效和分组的目的,本质都是为了降低理赔概率。

而达尔文9号在这方面,可以说是前无古人的大方,直接把重疾险的获赔概率给拉上了一个新台阶。

然后它还有两个小细节,1是缴费年限最高可以拉到35岁,进一步拉低上车门槛;

2是在10月10号之前,支持1-6类职业投保,高危职业也能买,而且最高可选到60万保额,暂时突破了以往重疾险的职业和保额限制。

而在价格方面,它还击穿了重疾险的价格底线,30岁女性买50万保额,选30年缴费保终身,4890元/年,而其他家基本都在5k以上。

大家可以激情对比。

这项责任如果预算充足,我建议都附加上,买重疾险就是保额,附加这个可比单独去买个保到60岁的重疾险要划算多了。

而市场上一般给轻症最多是额外赔付15%的保额,但达尔文9号升级到了赔付20%,同时还真的加量不加价。

升级了保额,对比同类产品,居然还更便宜了,真是过分。

2. 多次重疾保险金,觉得单次不够,多次太贵的必选责任。

选上之后,在65岁前发生重疾,自动升级为多次赔付重疾险,终身拥有第2、3次重疾保障,赔付120%保额。

很多人买多次赔的重疾险,都是担心一次重疾不够用,毕竟现在重疾年轻化的趋势很明显,而如果在30几岁患过癌,这辈子可能就再也没法买到重疾保障了。

但问题是,想买个正常的多次赔付重疾险,起码也得再加个2000元,不是所有人都承受得起的。

而把这项责任附加上,按以上图中的条件,才只贵了500元,真正做到花小钱办大事。

之后如果在65岁前发生重疾,接下来还有两次重疾保障,不用担心。

如果没发生的话,余生有1次重疾保障其实也够用了。

这里达尔文9号也做了升级,把触发条件的时间,从60岁升级到了65岁,而65岁之前发生重疾的概率要比60岁之前大概高5%左右。

它真的好贴心,怎么知道我要延迟到65岁退休了...

3. 重大疾病保费补偿金,这个也叫白嫖怪怪金。

选上之后,如果在缴费期间发生重疾,可以一次性退还已交的保费。

比如说买了一份保额50万的重疾险,选30年缴费,每年5000元。

如果在缴费的第10年发生了重疾,除了赔付50万重疾保额、保费豁免(接下来的保费免交了)之外,还能把之前交的重疾险保费共5万元一次性退回。

这个责任我看了一下,附加上的话,大概每年贵300元左右。

相当于用几百块去撬一个几千元的赔付杠杆,说实话对比重疾保额(大概1元撬动100元保额)来说,我觉得杠杆不高。

加不加因人而异吧,我的思路是如果加了疾病关爱金(60岁前额外赔),可以把这个也一起加上。

毕竟30岁买,选30年缴费,缴费期满刚好是60岁,等于一炮双响了。

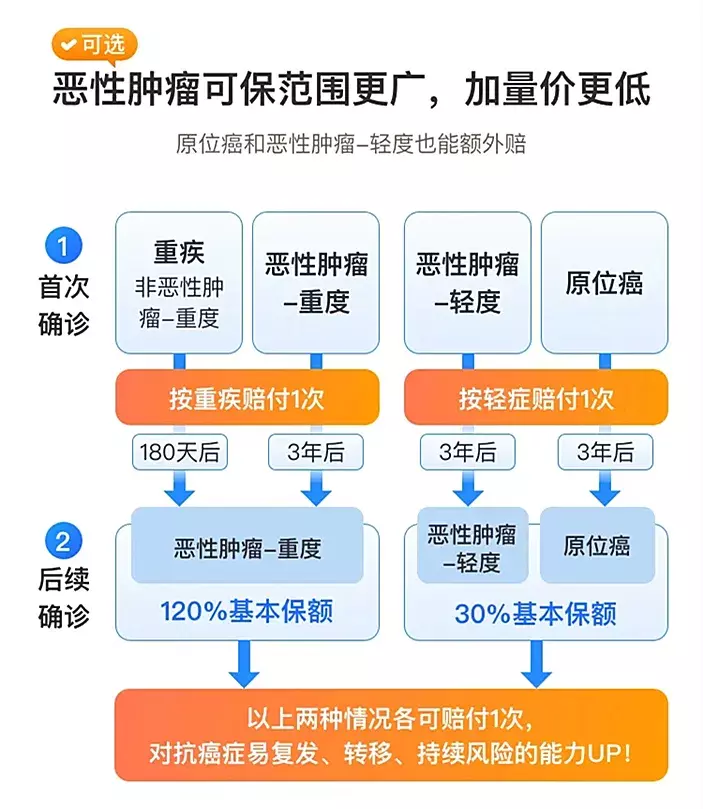

如果首次重疾是癌症,间隔3年后若癌症新发、复发、转移、持续存在,赔付120%保额。

如果不是它的价格跟疾病关爱金差不多,考虑到大家的预算问题,优先级肯定会高于上面的那个对赌性质的 “多次重疾”。

但谁让人家便宜呢,怎么选就看钱包了。

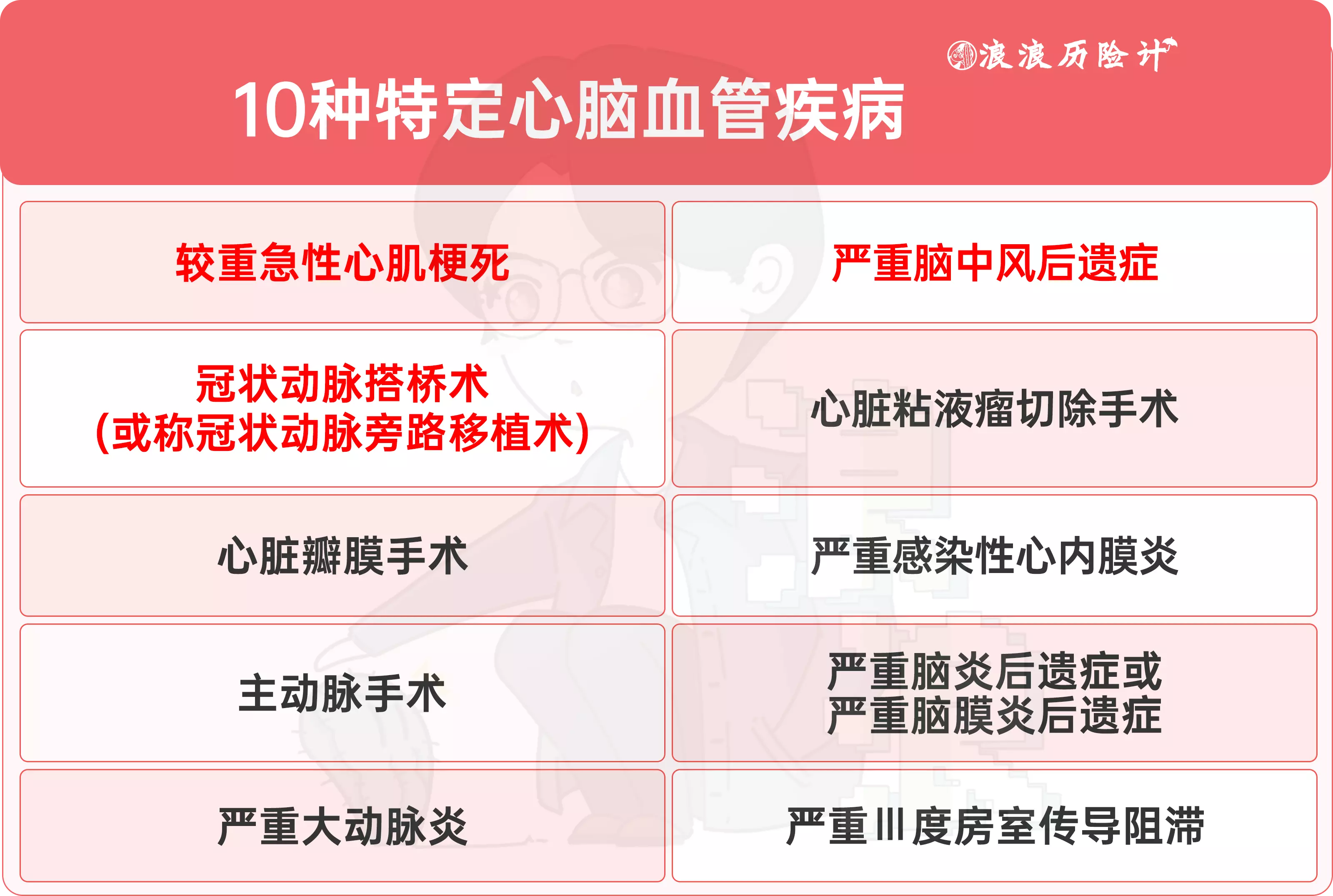

2. 特定心脑血管疾病保险金(心脑血管二次赔),有家族病史的男性重点考虑。

有心脑血管家族病史的,可以重点考虑一下这项责任。

附加上之后,赔完一次重疾,在间隔180天/1年之后,发生以下10种特定的心脑血管疾病,还能再赔一次,赔120%保额。

这10种特定的疾病,包含了高发的心梗、脑中风、冠状动脉搭桥等等,是否附加因人而异了。对于有家族病史的人、尤其是喜欢胡吃海喝的男性朋友来说,这项责任的重要性不亚于癌症二次赔。

这10种特定的疾病,包含了高发的心梗、脑中风、冠状动脉搭桥等等,是否附加因人而异了。对于有家族病史的人、尤其是喜欢胡吃海喝的男性朋友来说,这项责任的重要性不亚于癌症二次赔。

但对于没家族病史,生活作息又比较健康的人来说,倒是没什么附加的必要。

3. 住院津贴金,老年的住院宝。

选上之后,在60岁前没发生重疾,60岁不论什么原因住院,每天可赔0.1%的基本保额,比如50万保额,就每天赔500元。

这一项责任,以30岁买、50万保额、30年缴费来计算,附加上大概只贵了100多元。

老人家一个感冒发烧可能都要住院1周了,这个责任的赔付频次肯定不低。

不过它也有个要求,如果后面赔付了重疾或者身故,需要扣除之前给的住院津贴金。

而且60岁前发生重疾,这项也就失效了。

总的来说,很便宜但也没大用,随心情决定就好。

4. 身故/全残赔付保额,非必要不选。

在选上之后,万一发生了身故/全残,也能赔付保额。

但是保费会贵个40%,而且跟重疾共享一个保额,赔完重疾,身故保障也没了。

我一向不建议附加,还不如单独买个定期寿险,这样杠杆比会更高,并且保额也是独立的。

最后,针对不同的预算和需求,给出我建议的三个投保方案:

1. 预算紧张:选【基础保障】,最长可以选35年缴费,这是最低的终身重疾险上车门槛;还能再加几百块的话,建议【基础保障+多次重疾】。

2. 预算适中:选【基础保障+疾病关爱金+多次重疾保险金】,如果在60岁前发生重疾,赔付180%保额,还能自动激活第2/3次重疾保障。

3. 预算充足:选【基础保障+疾病关爱金+多次重疾保险金+癌症多次赔】,直接买到这款产品的顶配,该有的都有了,并且每项保障都很实用。

其余的可选保障,包括住院金、重疾保费补偿金等,大家可以看自己的兴趣来定。

来源微信公众号:浪浪历险计 ,作者:浪浪

瑞华达尔文9号重大疾病保险在线官网投保地址(手机扫描二维码):