目前大热的成人重疾险,超级玛丽10号,居然有7个可选责任,有小伙伴说真的看懵了,别担心,这篇将每个责任详细展开讲解。

如果必选保障拉跨,或性价比低的话,可选责任再牛,也无力回天,所以我们先来看必选责任。

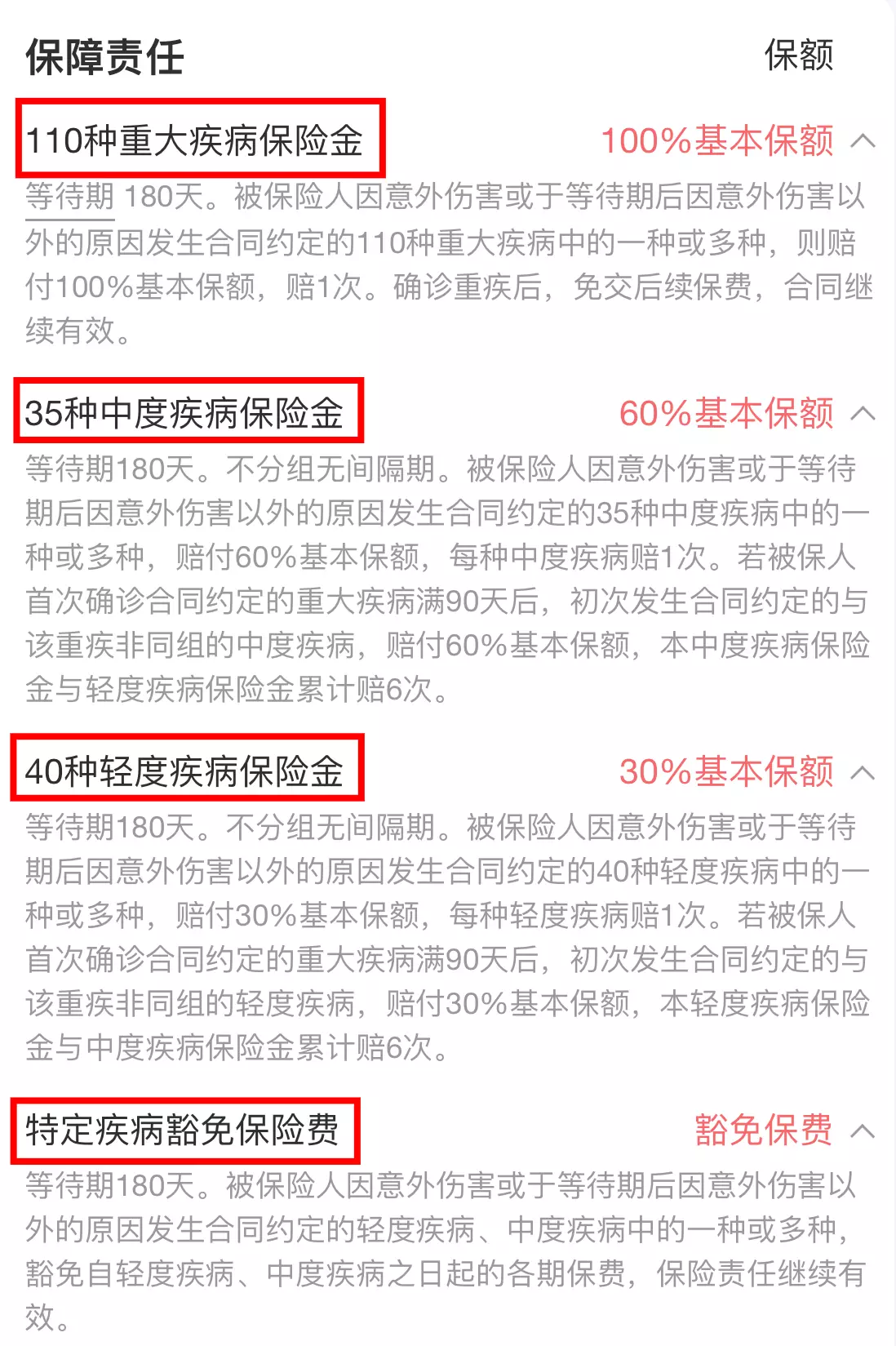

包含了1次重疾,6次中症、轻症的保障,重疾后轻中症依然能赔,自带被保人豁免,不捆绑身故责任。

保障病种和次数都没毛病,结合地板价(举例:30岁女性,50万保终身,30年缴,每年仅5030元)比自家前一代超级玛丽9号、别家的达尔文8号都要便宜一丢丢。

基本上是坐稳了性价比交椅。

必选责任够给力的,现在来看可选责任。

先说明,超级玛丽10号有高达7个可选责任,并不是每一个都值得选,也不建议一个都不选(有的责任保障强但价格低,不应错过)。

简而言之,每个人需求不同,没有统一的标准,一定得结合自身情况,看明白了责任怎么样,再考虑是否附加。

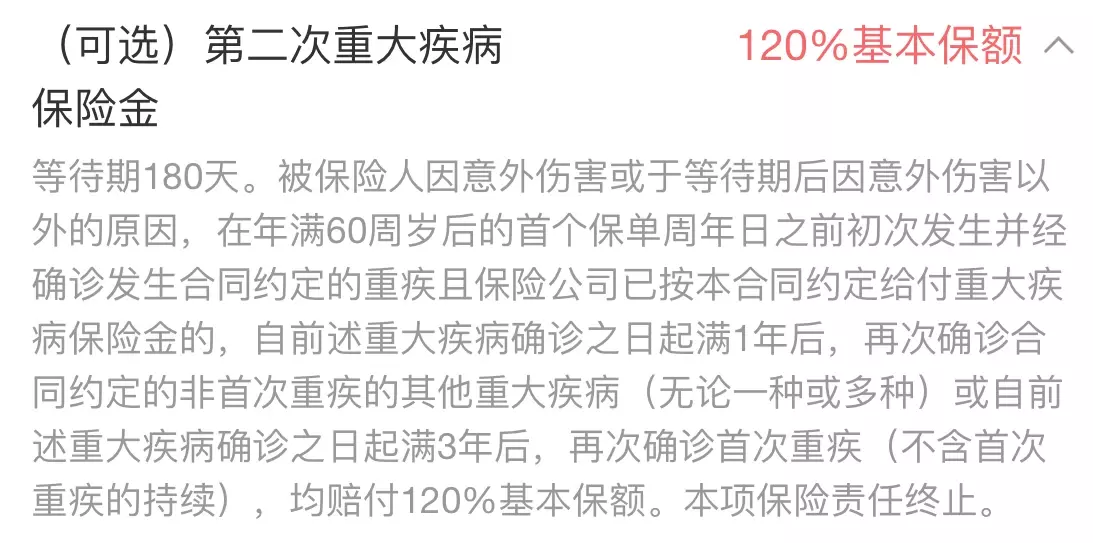

可选责任1:第二次重疾

假如60岁前得了一次重疾,之后再得重疾,可以再赔一次120%保额。

如果是不同种的重疾,间隔期1年;如果是同一重疾,间隔期是3年(持续状态不赔)。

举例说明:

老王买了50万保额,55岁时肺癌赔了50万,1年后确诊急性心梗(不同种),能再赔60万,合计110万。

老陈买了50万保额,50岁时直肠癌赔了50万,3年后直肠癌术后复发(同病种),能再赔60万,合计110万。

这个责任的缺点是要求了60岁前必须发生了重疾,否则无效,而一般的第二次重疾保险金,对于首次重疾的发病年龄没有要求;

优点是它可以赔同病种,比如癌症复发还是蛮常见的(而一般的重疾二次责任不赔同病种)。

有利有弊,那再结合保费看看,

小银找了同样是君龙人寿出品的守卫者6号作为对比:

30岁女生,50万保终身,30年缴

超10:附加重疾二次,保费从5030→5325,那么这项责任是295元;

守卫6:附加重疾多次,保费6275元,多了这个责任,相当于多收了6275-5030=1245元。

对比下来超10便宜很多,所以我认为超10的这项责任,性价比是很高的,建议选上。

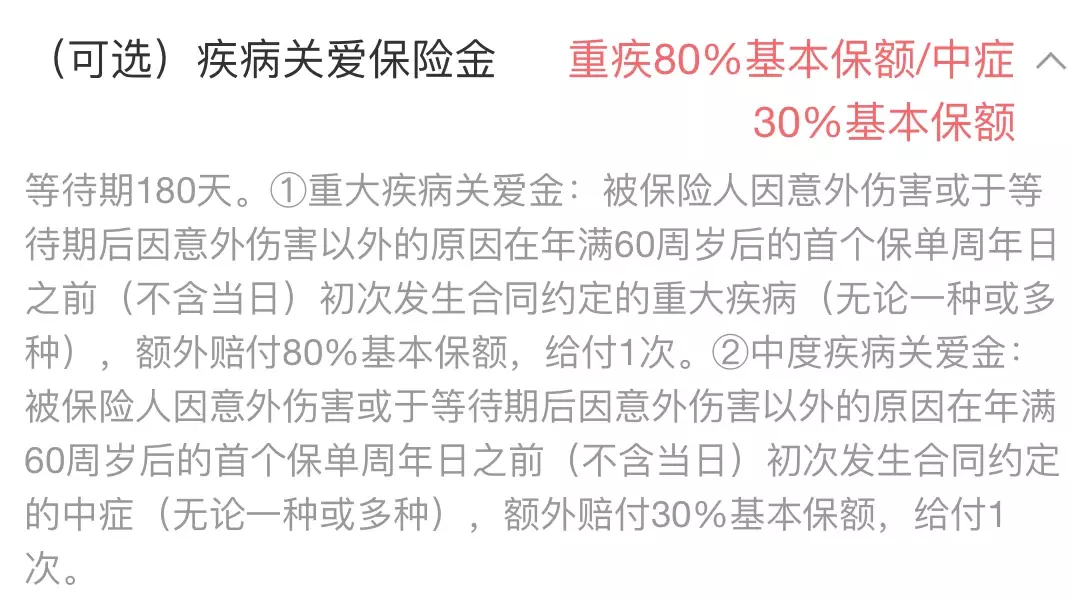

可选责任2:疾病关爱金

60岁前,发生重疾多赔80%,发生中症多赔30%(如果先中症多赔了30%,不会影响重疾的80%)。

举个例子:

老王买了50万保额,50岁时做了双侧睾丸切除(定义中症),赔付45万,52岁时又不幸患肺癌,再赔90万,合计135万。

疾病关爱金,其实就是一个定期重疾险,保障到60岁,正好是给事业打拼期多一层防护。

小银自己的重疾险都附加了这个责任,另外也亲历协助客户理赔过这项责任。

保费方面,

30岁男,50万保终身,30年缴,附加疾病关爱金后,保费从5385→6675,相当于1290元买到了40万定期保额。

怎么去衡量这个费率划不划算呢,其实也简单,我们找一款可以单独投保、保到60岁的产品测试一下。

目前比较高性价比保到60岁重疾险-达尔文8号定期版,同样的年龄缴费期,买40万保额,是1916元。

超10的保费刚好是达8的2/3,这么看,超级玛丽10号的疾病关爱金也很值得买。

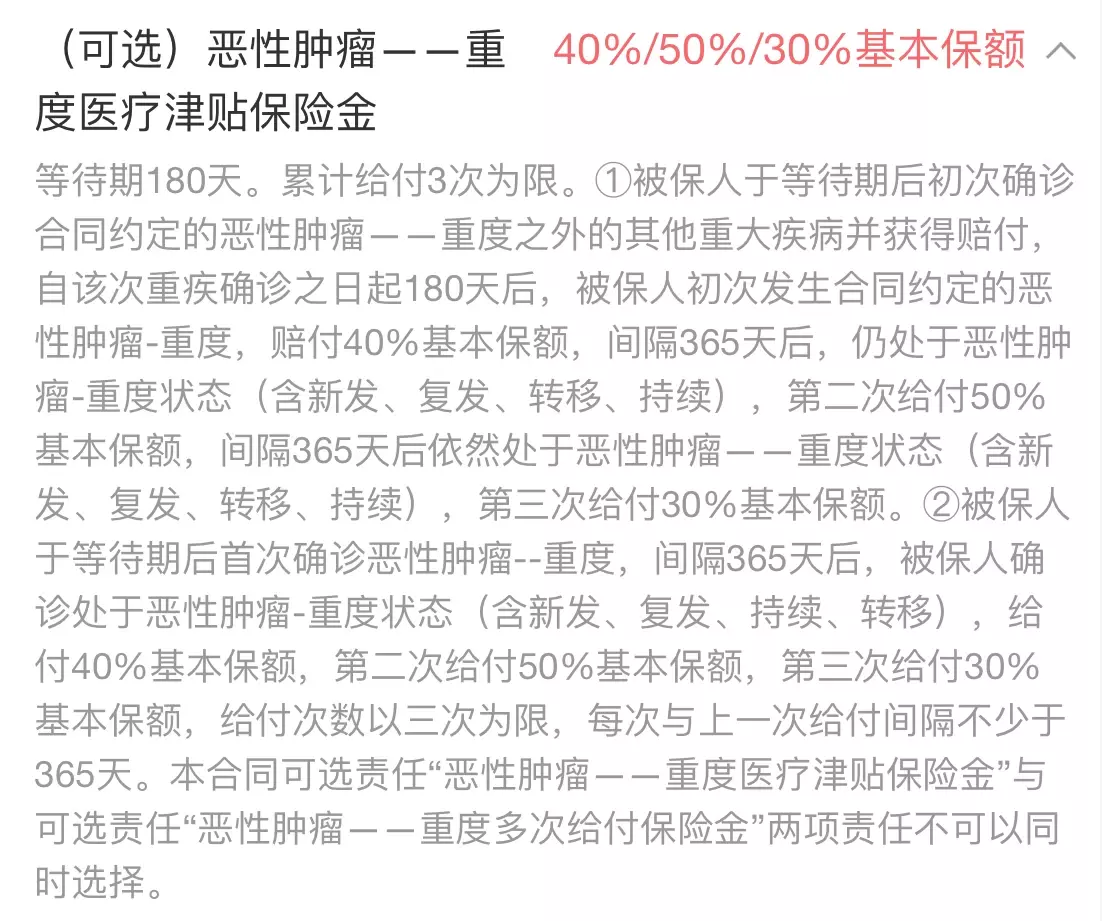

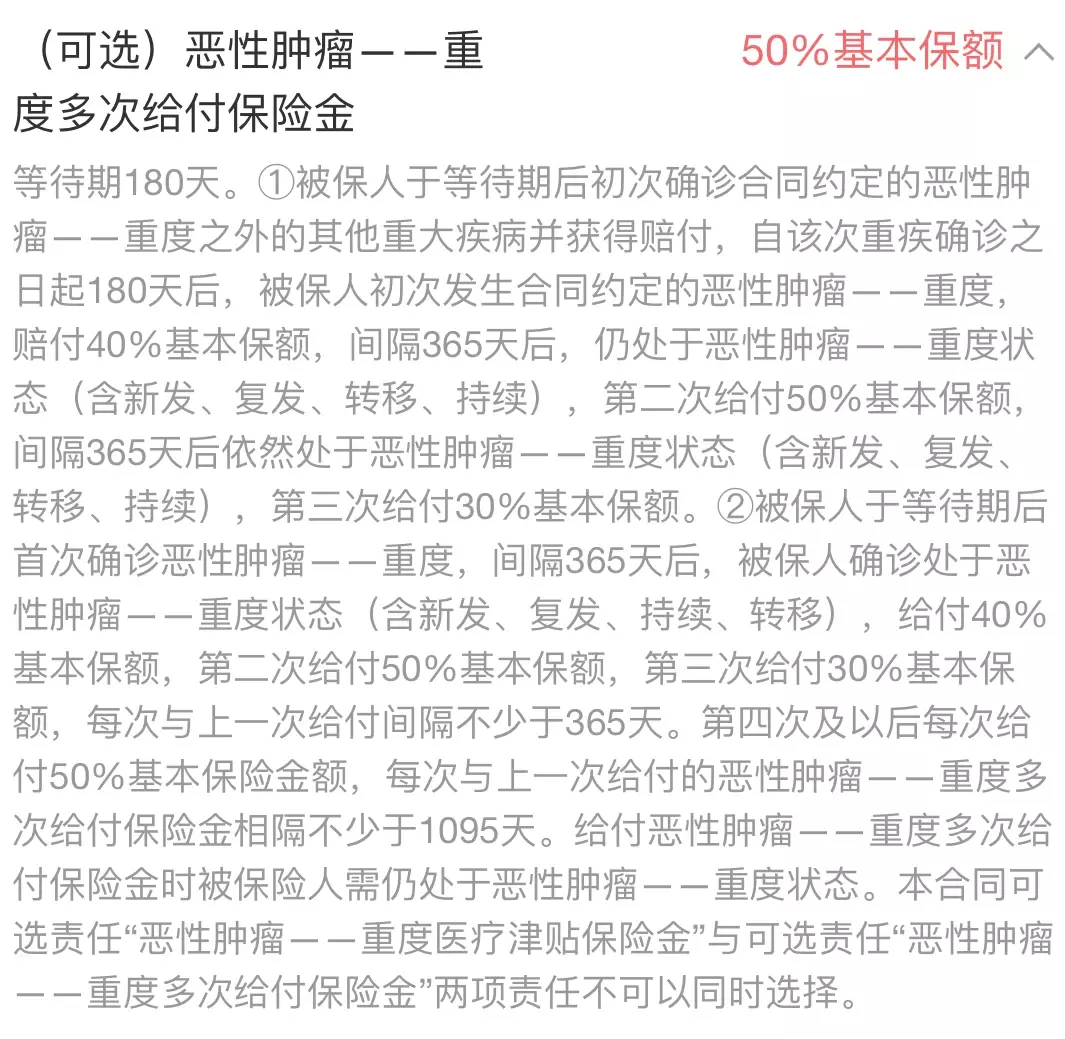

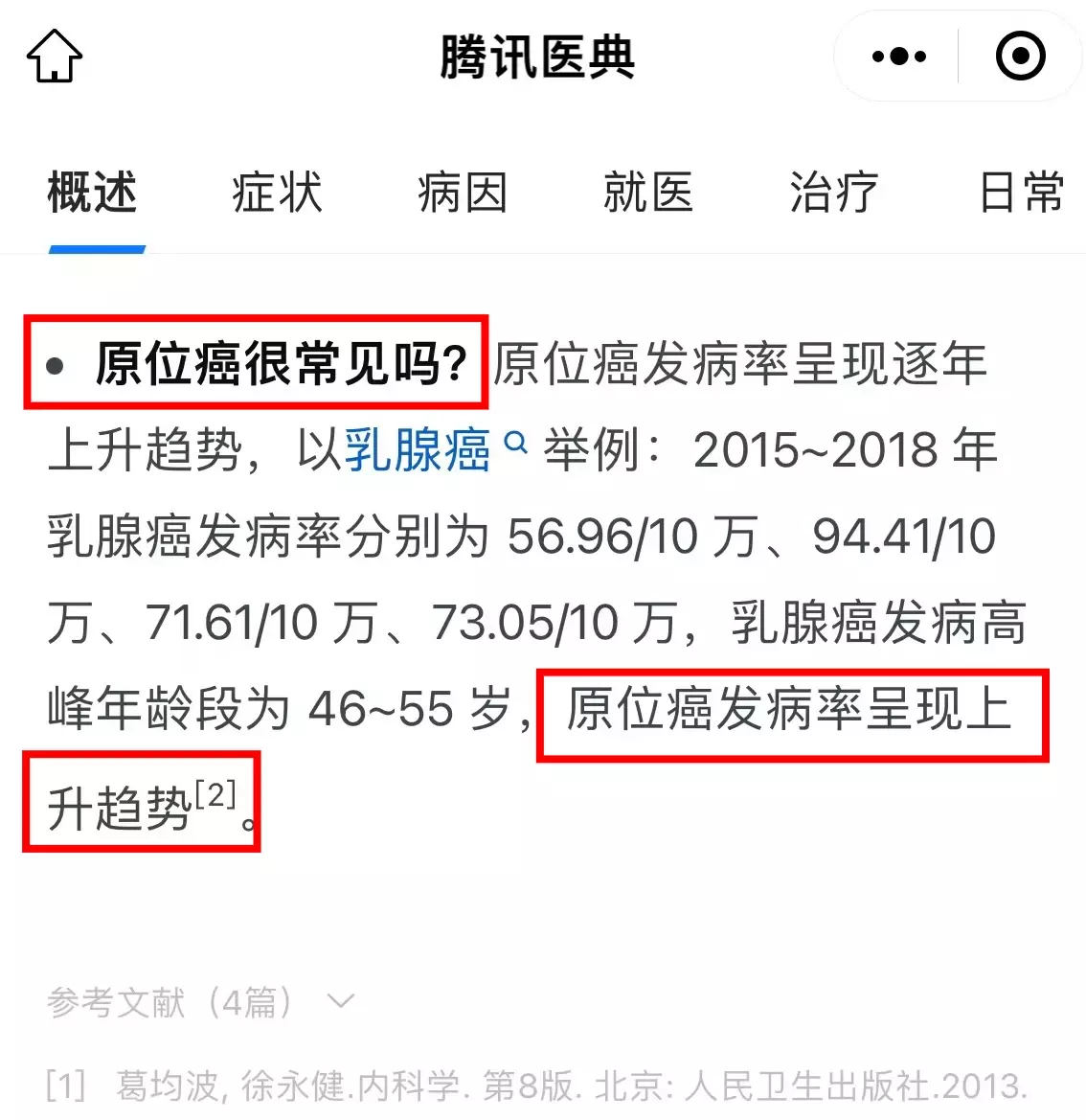

可选责任3:癌症医疗津贴金

得了第一次重疾后,第二次重疾是癌症,就会进入持续赔的环节,可以赔3次。

视第一次重疾是非癌症还是癌症,等待期不同。

①第一次重疾非癌症,那么180天-1年-1年后癌症,分别赔40%-50%-30%

②第一次重疾是癌症,那么1年-1年-1年后癌症,分别赔40%-50%-30%,包含了癌症的复发、转移、持续、新发,都能赔。

①和②这两种情况,着重看②,因为癌症后依然处于癌症的概率,比情况①非癌症-癌症的概率高很多(某精算师给出的数据,是20倍之多),

所以,癌症的持续赔付责任到底好不好,得关注癌-癌间隔期才是正道,越短对患者越有利。

举例:

老王61岁肝癌,赔了50万,1年后还查到肝癌,赔20万,满2年了还在治疗,又赔25万,满3年了依然发现癌细胞,再赔15万,共计110万。

市面上绝大多数产品是间隔3年才赔的!

但事实上癌症病人在1-2年复发、转移、没治好的概率很高,这个时候特别需要金钱的支持!

保费情况,

30岁女生,50万保终身,30年缴,超10附加恶性肿瘤-重度医疗津贴金,从5030→6225元,作为对比,达8附加癌症多次赔(癌-癌间隔要3年),从5045→6600元。

癌症属于重疾之王了,它的多次赔比不同种重疾多次赔还重要,而费用上超10优势明显,值得选!

责任4:癌症多次赔

这项责任是在责任3的基础上做了加法,责任3和责任4只能二选一。

如果一个人用完了3次的癌症赔付,但癌症还没治好,那么这里还能继续赔,每满3年,赔50%,不限次数,理论上可以赔几十次。

考虑到未来医学发展,癌症慢病化,患者可能与癌症长期共存。

比如《我不是药神》里的慢性粒细胞白血病患者,就可以通过长期吃靶向药格列卫生存,几乎不影响生活质量。

那这项责任的费用会高一些,30岁女生,50万保终身,30年缴,超10附加责任3,从5030→6225元,附加责任4,从5030→6880元。

小银建议是,这个责任挺好的,但毕竟是第4次开始才看得出区别,预算充足或有家族癌症病史的小伙伴,可以考虑从责任3升级到责任4。

缴费期间,投保人发生了轻/中/重疾/全残/身故,剩余的保费就不用交了。

举个例子,

30岁夫妻,老公给老婆买了50万保终身,30年缴费,保费从5030→5489,每年多花459元;

假如缴费15年后,老公得了重疾,那么剩余15年的保费不用交了,相当于豁免了8.2万。

这个责任本质上是个保额递减的定期重疾险,它要求投保人也符合健康告知(通常还挺严格),也会加收保费,

符合告知的话可以选,但选不上其实也无所谓,更不存在“不买投保人豁免这个保单就没有意义”的说法。

综上,超级玛丽10号可选责任的建议?

这里来个小银的总结。

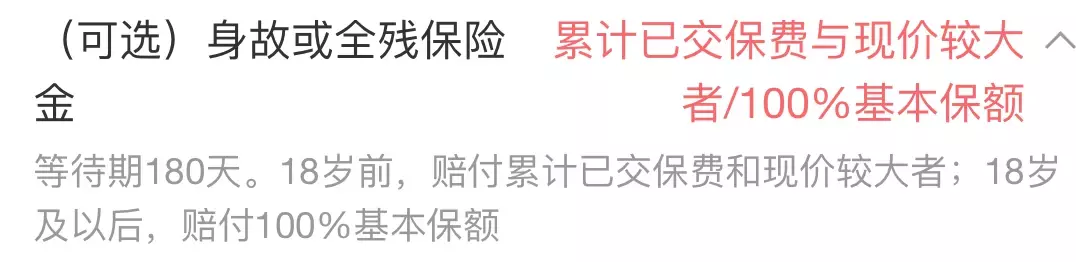

1、身故或全残保险金,不建议选;

2、投保人豁免,符合告知可考虑选,但选不上也无所谓;

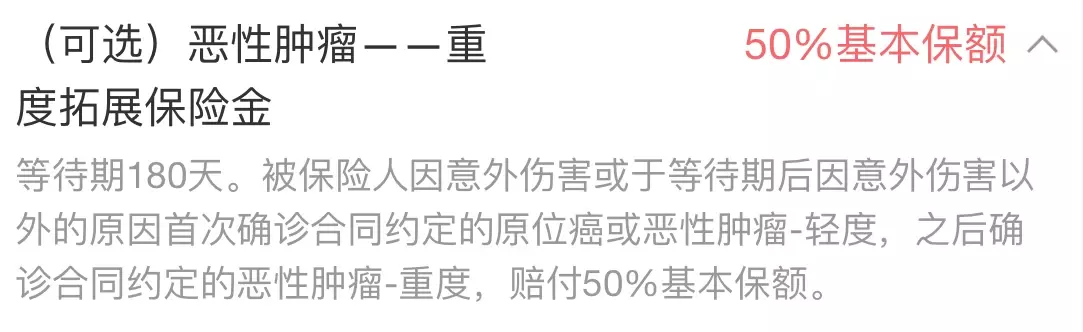

3、预算充足,可以将“第二次重疾”、“疾病关爱金”、“恶性肿瘤-持续医疗津贴”、“恶性肿瘤-拓展保险金”都选上;

4、预算有限,也记得附加“恶性肿瘤-拓展保险金”。

来源微信公众号:小银说,作者:小银

君龙人寿超级玛丽10号重疾险在线官网投保地址(手机扫描二维码):