今天和大家聊聊我参与的一起调解,

从遗传性疾病免责拒赔,到最后让太平洋保险让步通融赔付65%。

2017年7月,王某购买了“少儿超能宝两全保险”和“附加少儿超能宝重大疾病保险”,条款约定:

“因下列情形之一导致被保险人发生疾病、达到疾病状态或进行手术的,我们不承担保险责任:遗传性疾病”

“遗传性疾病指生殖细胞或受精卵的遗传物质(染色体和基因)发生突变或畸变所引起的疾病,通常具有由亲代传至后代的垂直传递的特征。”

2022年12月,王某儿子不幸被医院诊断为“肾上腺脑白质营养不良”,并最终达到了肢体一级残疾的程度。

2023年5月,在王某申请理赔后,保险公司以“遗传性疾病免责”为由拒绝赔付重疾险保险金。

遗传性疾病的理赔纠纷一直都是很有争议的话题:

1)一方面,从遗传医学上讲,“肾上腺脑白质营养不良”确实被公认为遗传代谢性疾病,保险公司的拒赔结论并不违背医学常识。

2)但另一方面,从保险条款中看,保险公司关于“遗传性疾病”的条款描述又过于笼统和概括,无法对保险消费者做到明确的告知和说明义务。

在诉讼实务中,遗传性疾病的胜诉和败诉都有出现,所以这里并不能一概而论。

我也有和保险公司沟通过“条款描述”的问题,他们是这么回复我的:“遗传性疾病不赔,这是保险行业协会的规定!”

保险公司的这种说法并没有问题,最终,基于疾病事实和保险条款描述问题,我们和保险公司各退一步,达成了65%赔付的调解结果。

今天这里详细和大家聊聊保险行业的通病之一——不赔遗传性疾病。

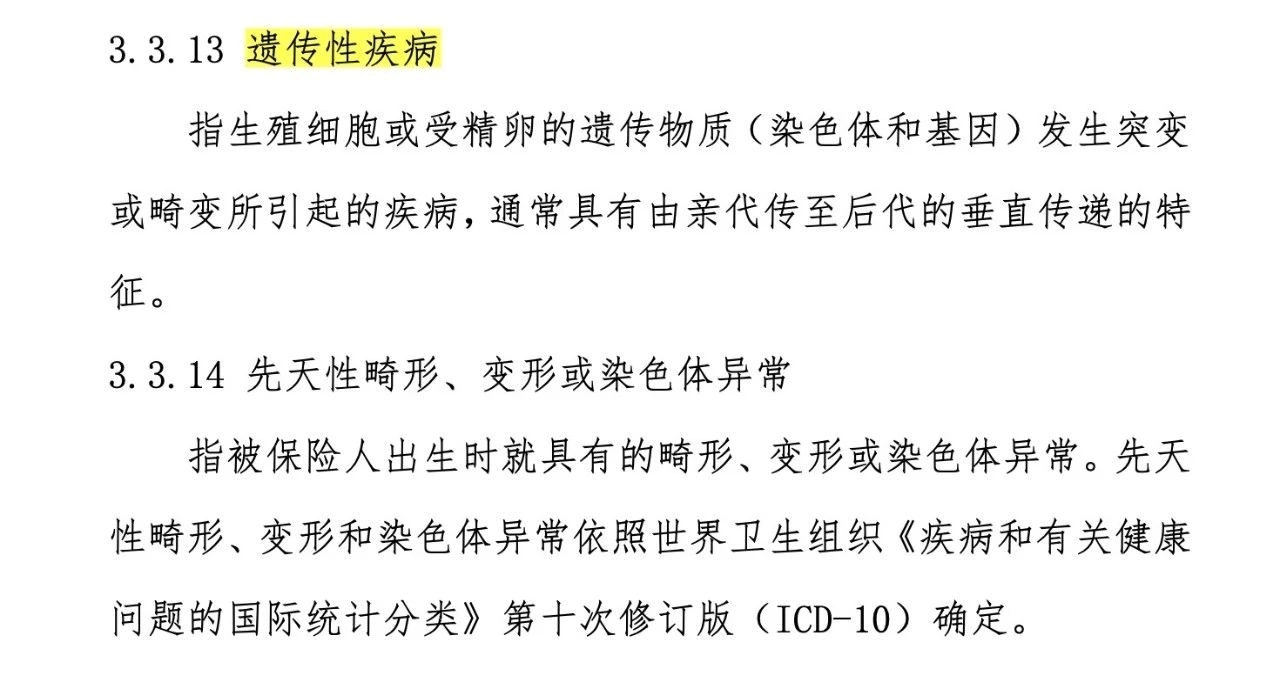

根据中国保险行业协会《重大疾病保险的疾病定义使用规范 (2020 年修订版)》规定,“因下列情形之一,导致被保险人发生疾病、达到疾病状态或进行手术的,保险公司不承担保险责任:3.2.9 遗传性疾病,先天性畸形、变形或染色体异常。”

根据中国保险行业协会《重大疾病保险的疾病定义使用规范 (2020 年修订版)》规定,“因下列情形之一,导致被保险人发生疾病、达到疾病状态或进行手术的,保险公司不承担保险责任:3.2.9 遗传性疾病,先天性畸形、变形或染色体异常。”

“3.3.13 遗传性疾病指生殖细胞或受精卵的遗传物质(染色体和基因)发生突变或畸变所引起的疾病,通常具有由亲代传至后代的垂直传递的特征。”

正如太平洋保险给我说的那样,遗传性疾病不赔,这是整个保险行业的规定!但并不是所有规则都是合理的!

正如太平洋保险给我说的那样,遗传性疾病不赔,这是整个保险行业的规定!但并不是所有规则都是合理的!

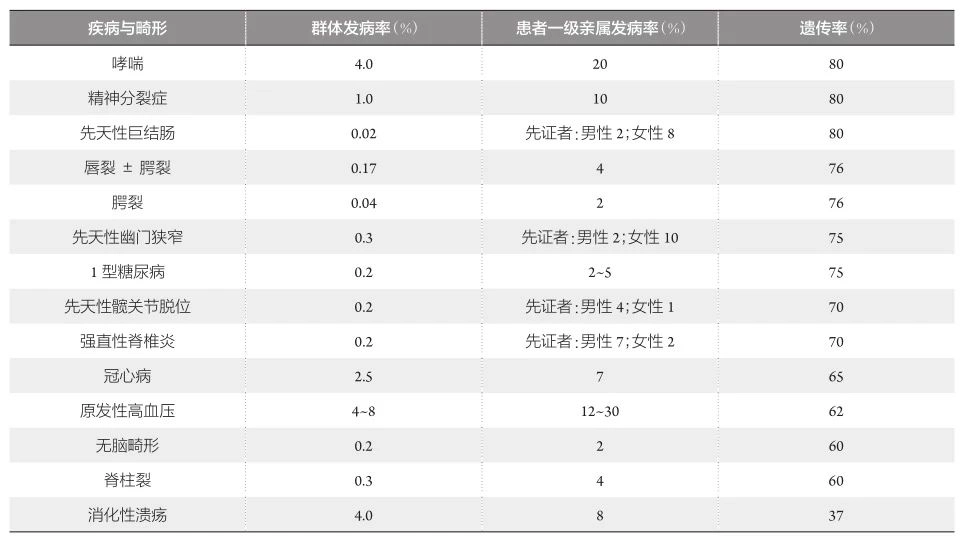

从文意理解出发,“遗传性疾病”只需满足两个条件——“遗传物质突变”和“垂直传递特征”。那试问,糖尿病家族史是否属于遗传性疾病呢?基因突变导致的癌症是否属于遗传性疾病呢? 这些疾病看似满足文意要求,常人却难以断决。

从文意理解出发,“遗传性疾病”只需满足两个条件——“遗传物质突变”和“垂直传递特征”。那试问,糖尿病家族史是否属于遗传性疾病呢?基因突变导致的癌症是否属于遗传性疾病呢? 这些疾病看似满足文意要求,常人却难以断决。

保险行业协会规定“先天性疾病”由世界卫生组织《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)确定,但“遗传性疾病”却并没有约定类似的医学判断标准。

那大家有没有想过,“遗传性疾病”为什么没有世卫组织的医学文献做支撑?

《实用内科学》的医学遗传学概论中第一句话是这么写的,“遗传缺陷或异常是包括肿瘤、糖尿病等众多慢性疾病发病的共同机制。”

《医学遗传学》在第七章“多基因遗传病”中也有这么一个表格,其中包括哮喘、精神分裂症、糖尿病和高血压等常见疾病都被视为多基因遗传病。

我可以毫不夸张地说:整个保险行业都在约定免除遗传性疾病的赔付责任,但没有人能说清楚“遗传性疾病具体包括哪些病种”这是多么讽刺的一件事儿。

我可以毫不夸张地说:整个保险行业都在约定免除遗传性疾病的赔付责任,但没有人能说清楚“遗传性疾病具体包括哪些病种”这是多么讽刺的一件事儿。

如果等我们住院后再由保险公司来决定什么是“遗传性疾病”,这还有公平可言吗?

更可笑的是,

“地中海贫血”等遗传性疾病的理赔诉讼还常常会出现不被法院支持的情况!

希望经过我们共同的努力,在不久的将来,“遗传性疾病”的免责条款能被取消或被完善,这对所有保险消费者来说都将是莫大的福祉!

希望经过我们共同的努力,在不久的将来,“遗传性疾病”的免责条款能被取消或被完善,这对所有保险消费者来说都将是莫大的福祉!

来源微信公众号:一哥说理赔,作者:张一 Zjay