存款利率普遍下调,一边要促消费,一边是存钱不易。

在目前的大环境之下,3.5%的预定利率产品没有下架之前,储蓄类保险产品都会很香,但能不能让自己的储蓄收益最大化,还得看会不会挑产品。

譬如昨晚有朋友来问华X的一款增额终身寿好不好,我算了下,Irr最高不过3.3%,比我们推荐的产品差了不少。

选储蓄类保险,核心指标一定要看Irr。

也有储蓄类保险产品不用算Irr,譬如万能账户,看懂扣费、保底+结算利率就行。

保险万能账户,可以简单理解为一个5年期以上的长期(终身)储蓄账户。

为什么是5年期以上的呢?

因为按照监管规定,现在的万能险5年内退保或部分取钱,要收手续费,常见的前5年手续费设置是5%、4%、3%、2%、1%。

但从第6年开始,退保或部分取钱就不扣费了,本金就不会有损失,但一般会限制每年领取的额度,多数是不能超过累计保费的20%。

万能账户一般有初始费,即每一笔保费进入账户前,保险公司会先扣掉手续费,初始费以保费的1%~2%为常见。

不过,扣除的初始费一般会以持续奖励的形式返还,即等账户满5年后返1%的持续奖励金。

如果初始手续费是1%、持续奖励1%,相当于本金没有损失。

保费进入万能账户里累计生息,会有两个利率:

一是固定的保底利率,现在最好的是保底利率3%,即不管将来市场利率如何变化,保险公司最低也能给3%的结算利率,这个是写进保险合同的,完全不用担心被赖账。

二是浮动的结算利率,结算利率会高于或等于3%,现在普通万能账户的结算利率4.7%已经算不错了,部分万能账户的结算利率已经降到保底利率。

最后呢,万能账户一般支持随时追加,手上有闲钱就可以丢里面去累计生息。

总之就是,过了5年的“半封闭期”后,万能账户就是一款最低有3%收益的储蓄账户,每个月结算利息,存或取都是手机操作,想存就存、想用就取,非常便利。

但现在的万能账户一般不能单独投保,要搭配主险,我今天要介绍的就是两款储蓄类主险+万能账户组合。

这两个万能账户的保底利率都是3%、目前结算利率都稳定在4.7%,分别是:

和泰增多多增额终身寿+金多多万能账户;

渤海悦享金生中年年金+鑫账户(万能型);

另外,信泰如意永享+万能账户的组合也不错,它也是保底3%、现在结算是4%,现在不能附加了:

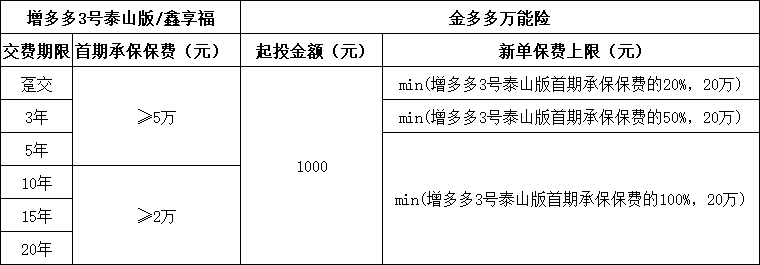

二、和泰增多多+金多多和泰增多多增额寿+金多多万能险之前也有介绍,最近投保政策有变化。

这个组合产品投保要双录,而且之前双录还会定位,投/被保人本人必须在山东(青岛除外)。

现在依旧要双录,但去掉了定位的限制,也即有山东地址(青岛除外)就可以投保,不限制本人在山东。

和泰金多多万能险,以前是线上首款、也是唯二可以单独投保的万能险,之后因为互联网保险管理新规定,就不能单独卖了。

现在想买金多多万能险,需要买和泰增多多3号或鑫享福增额终身寿,不过增多多略优秀一点。

金多多万能险的手续费和收入如下:

初始费:1%;

满5年持续奖励:1%

前5年部分退保或部分领取手续费:5%/4%/3%/2%/1%

保底利率:3%

目前结算结算利率:4.7%

增多多是目前最值得推荐的增额寿之一,缺点是前20年收益不如信泰如意永享,优点是第20年开始收益是目前最高的。

投保金多多的门槛如下:

投保增多多最低5万,犹豫期过后可投保金多多万能账户,金多多投保金额1000元起,首次上限如上,之后追加额度无限制。

三、渤海悦享金生+鑫账户渤海悦享金生是一款中期年金,可选保障期限有10年、15年、20年,缴费期限可选趸交、3年、5年和10年。

它是2018年推出的预定利率4.025%的老产品,现在是趁着最后机会来返场。

投保悦享金生,保费在账户里累计生息,在指定时间领取年金和期满金:

年金:第5年即开始领取年金到保障到期;

期满金:保障到期领取期满金(即基本保额)

不过,它每年领取的年金额度比较低,是累计保费的1%,譬如每年交10万、交5年,从第5年年末即开始领取5000元的年金,这个年金其实比较鸡肋,不过期满金就比较高了。

它的实际收益比之前推荐的小康人寿康赢年年略高,以保20年、每年交10万、交5年为例:

在保单20年末的时候,IRR可以达到3.67%,换成对应单利是5.29%。

而趸交的IRR会略高一些。

保障期限15年、10年时,IRR要低一些,时间短一些嘛,

以趸交算,保障期限20年、15年、10年IRR分别是3.76%、3.67%和3.5%。

如果只买悦享金生,这个收益已经蛮不错了,再搭配鑫账户万能险,让年金进入万能账户累计生息也不错。

鑫账户的手续费和收益如下:

初始费:趸交/转入1%,追加2%

满5年持续奖励:1%

前5年部分退保或部分领取手续费:3%/2%/1%/1%/1%

保底利率:3%

目前结算结算利率:4.7%

只要满足主险起投金额即可附加万能账户,缺点是万能账户的首期最高投保金额不能超过主险的年交保费,譬如:

主险趸交2万,万能账户首期最高不能超过2万;

主险期交,年保费5000元的话,万能账户首期最高不能超过5000元。

之后的追加额度则无限制,但坑的是追加的初始手续费是2%,而首期保费的初始费用是1%。

如果结算利率一直是4.7%,追加扣2%的初始费也能接受,但结算利率肯定不可能长期维持在4.7%啊,所以选择主险趸交额度高一点,让万能账户首期投保金额高一点更划算吧。

这款产品的投保地址和大富翁教育金一样,限北京和天津两地,投保人年龄低于60岁时不需要双录。

四、小结几款万能账户的产品组合,各有优劣:

和泰增多多3号+金多多万能险,主险前19年收益低于信泰如意永享、第20年开始收益反超,金多多万能账户结算利率高,但需要双录、限山东地址投保;

信泰如意永享+如意鑫(惠享版)万能险,主险前19年收益更高,第20年收益略低,如意鑫(惠享版)万能账户刚确认已经不能附加了,需要双录。

渤海悦享金生+鑫账户,主险保障到期收益相对较高,但保障期限最长20年,鑫账户的收益和金多多一样,但是首期额度不能高于主险年交额度、且追加初始费要2%,投保人60岁以下不需要双录,北京、天津地址可投保。

以上万能账户组合产品,大家可以根据自己的实际情况,衡量哪款产品更适合自己,也可以多款搭配投保。

摘自微信公众号:玩保录,作者:玩保录