这篇文章来解答两个很多小伙伴在投保意外险的时候,经常碰到的问题:

(1)意外险出险后,理赔报案有时效性吗?

(2)意外险到期了,但治疗还没有结束,后续的医疗费用还可以报销吗?

保险的理赔报案有时效性吗?

在发生风险出险后,我们需要尽快向保险公司报案,告知保险公司出险情况,并咨询保险公司需要准备哪些理赔材料。

保险理赔报案的步骤也很简单,现在绝大部分保险公司都是支持进行线上报案的,点点手机就可以完成理赔报案了;

也可以拨打保险公司的客服电话,说明出险时间、出险地点等信息即可。

一般来说,保险合同都有约定报案的有效期,如果超过了这个期限再去报案,保险公司将有可能不予理赔。

如果条件允许,最好在出险的第一时间报案,这样也可以让被保人更快获得赔偿金。

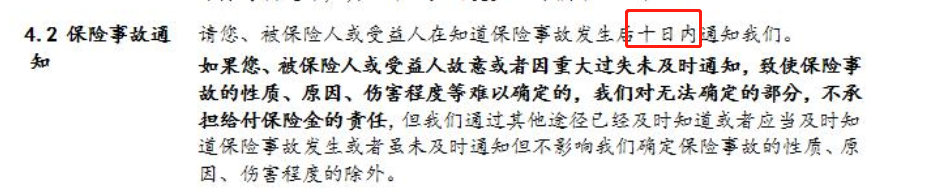

不同险种对报案的限制时间也有所差别,大部分重疾险、医疗险和寿险都要求在出险后10天内报案。

比如某重疾险的条款里就是这么规定的:

而意外险则对理赔调查的时效性要求更高一些。

因为有些意外事故发生后,需要保险公司在较短的时间内介入调查事故真相,降低骗保的风险,所以很多产品的报案时间,一般会限制在48小时以内。

比如某意外险的条款里就是这么规定的:

不过,也有部分意外险报案时间比较宽松,只是要求“及时报案”就可以了。

总的来说呢,还是建议大家尽早报案,因为间隔时间过长,可能会影响保险公司核查事故真相,届时可能只赔付一部分保险金,甚至拒赔。

02

保险到期了,但治疗还没有结束,后续的医疗费用还可以报销吗?

大家都知道,像疾病医疗险、意外医疗险这些,都是属于“先付后报”的报销型险种,往往需要被保人出院结算后,再拿着发票、病历等材料去申请理赔。

但有时就会出现很尴尬的情况:

在保障期内出险,人还在医院里住院治疗呢,产品的保障期就到了。

那么,过了保障期再去申请理赔,会不会不给赔呢?

对于这个问题,大家是完全没有必要担忧的,只要在保障期内出险,即使保障到期了也能继续申请理赔。

那保障到期后产生的医疗费用,还能不能理赔呢?

如果保险到期了,但治疗还未结束,主要影响到期后的医疗费能不能报销,所以一般涉及到跟医疗相关的保险。

比如:百万医疗险、小额医疗险、意外险里面的意外医疗。

针对这个情况,保险公司有一个非常人道的“责任延续”,即:

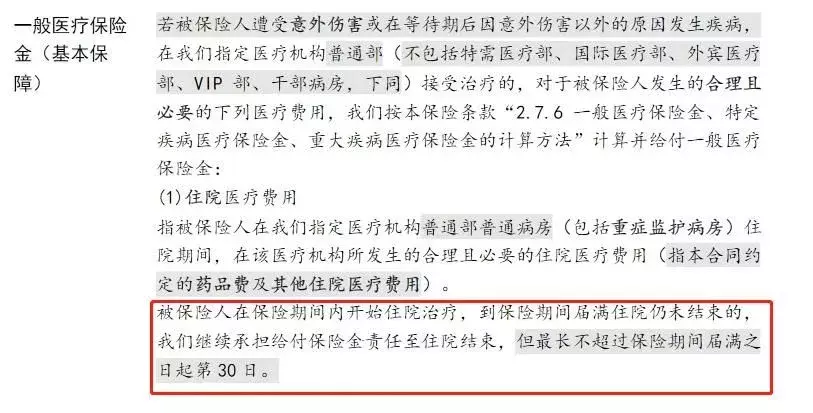

产品保障到期后,被保人治疗仍未结束,可以继续承担一定时间的医疗费报销责任。

比如说一些百万医疗险产品,最多可以承担30天的治疗费用。

比如这样:

还有这样:

也就是说,产品到期后,只要不超过 30 天,医疗费仍然可以按规定报销。

文文大保贝儿也是建议大家,首选可以“保证续保”的百万医疗险产品。

如果是保证续保的百万医疗险,我们只要记得及时续保,无等待期重新获得保障,这样也就不用担心保险到期而治疗还没结束的问题了。

除了百万医疗险有这个人性化的设置外,一些小额医疗险也有“责任延续”的保障:

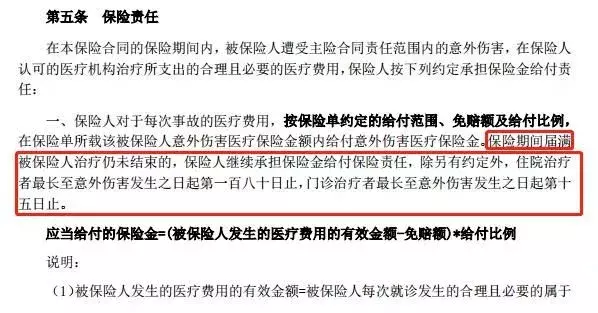

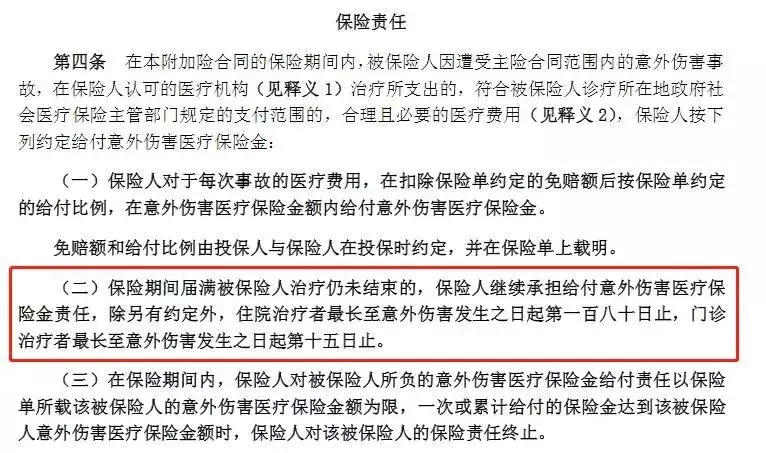

一些意外险也同样有“责任延续”的保障:

在保单到期后,继续延续一定时间的保障,这个设计比较人性化,给到被保人一定的缓冲时间。

不过,如果累计保额和累计住院天数达到了约定的上限,保险公司也还是不能报销的。

保险公司在设计产品时,都会考虑到被保人的各种情况,给到相应的解决措施。

这些细节,就展现出了保险的人文关怀。

“责任延续”看似只是保险条款里一个很小的细节,但可能对我们看病报销的影响会很大,所以大家最好选择责任延续时间较长的产品,保障会更安心。

当然了,也并不是所有的产品都有责任延续,大家在投保的时候还是多留意一下。

03

一个真实的“责任延续”理赔案例

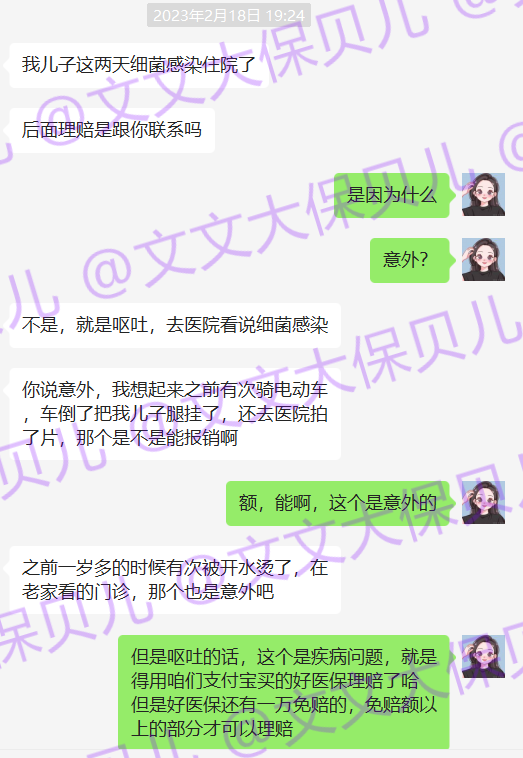

今年2月份的时候,客户小姐姐的儿子因为细菌感染发生了呕吐,住院了。

当时她向我咨询保险理赔的问题。

但是因为她在我这边只投保了意外险,没有投保小额医疗险,我在询问了呕吐发生的原因后,跟她解释了一下,如果不是因为意外导致的呕吐,意外险是没办法理赔的。

但是说到意外险的时候,小姐姐突然想起来,之前孩子也遇到了一两次意外状况,可以理赔吗?

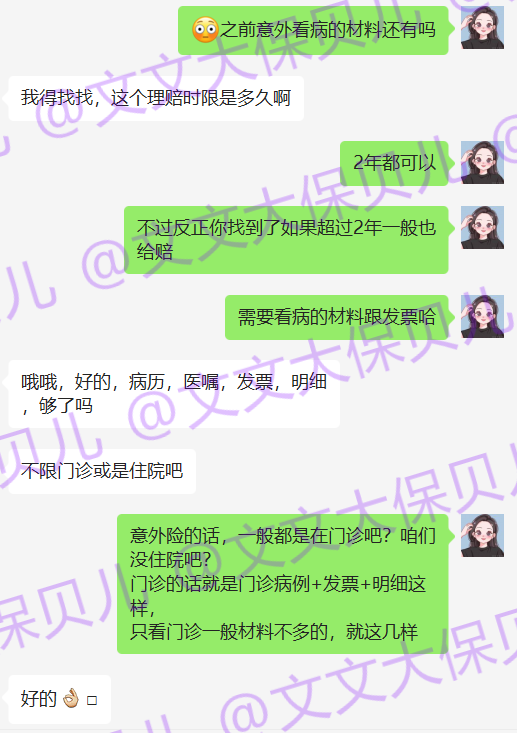

在问清楚了小朋友的具体情况后,我建议她先找一下之前孩子意外就医的材料,如果是因为意外事故所产生的医疗费用,意外险是可以申请理赔的。

虽然时间距离现在比较久了,不过一般来说,保险公司考虑到客户的投保体验,还是会给理赔的。

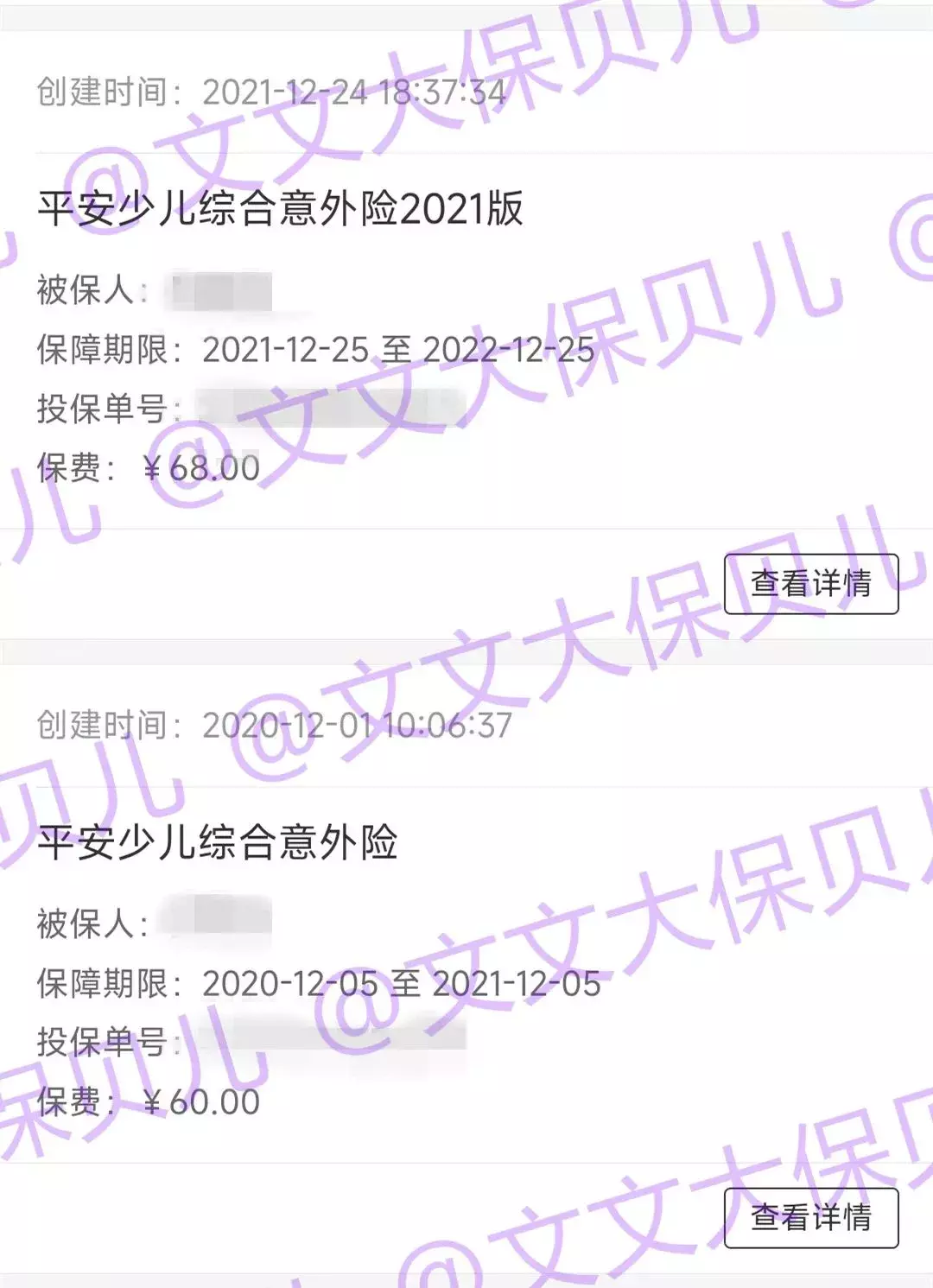

小朋友是2021年的12月因为意外去医院就医的,而客户小姐姐想起来保险能理赔,已经是2023年2月了。

很多小伙伴都有这个情况——

保险买完就忘了,等到了保险满期要续保的时候,或者不知道什么时候又突然想起来,“哎,我之前好像是买过一个保险来着?”

虽然说这种情况下,去申请理赔,赔下来也问题不大,但是建议大家还是尽早申请理赔,早理赔早拿到理赔款嘛。

不过在提交理赔申请的时候,客户小姐姐又发现了新问题:

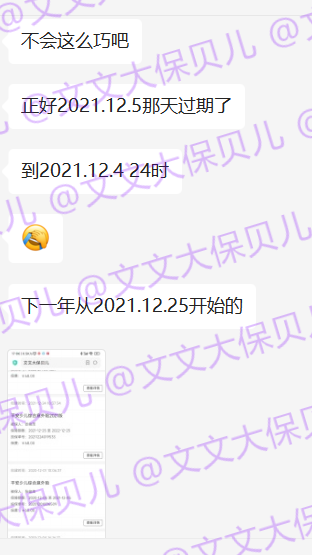

孩子出险那天,刚好是旧保单刚刚到期,而新保单她还没来得及投保的“空窗期”:

旧保单是2021年12月4日到期,新保单2021年12月25日才投保。

而孩子是2021年12月5日去看的病。

虽然文文大保贝儿所有的短险产品,都会通过邮件、短险、微信“三管齐下”通知大家续保,但是很多时候大家可能还是会没有及时续保,导致保单过期。

建议大家在看到续保通知后,还是第一时间给保单续保上,早续保早安心。

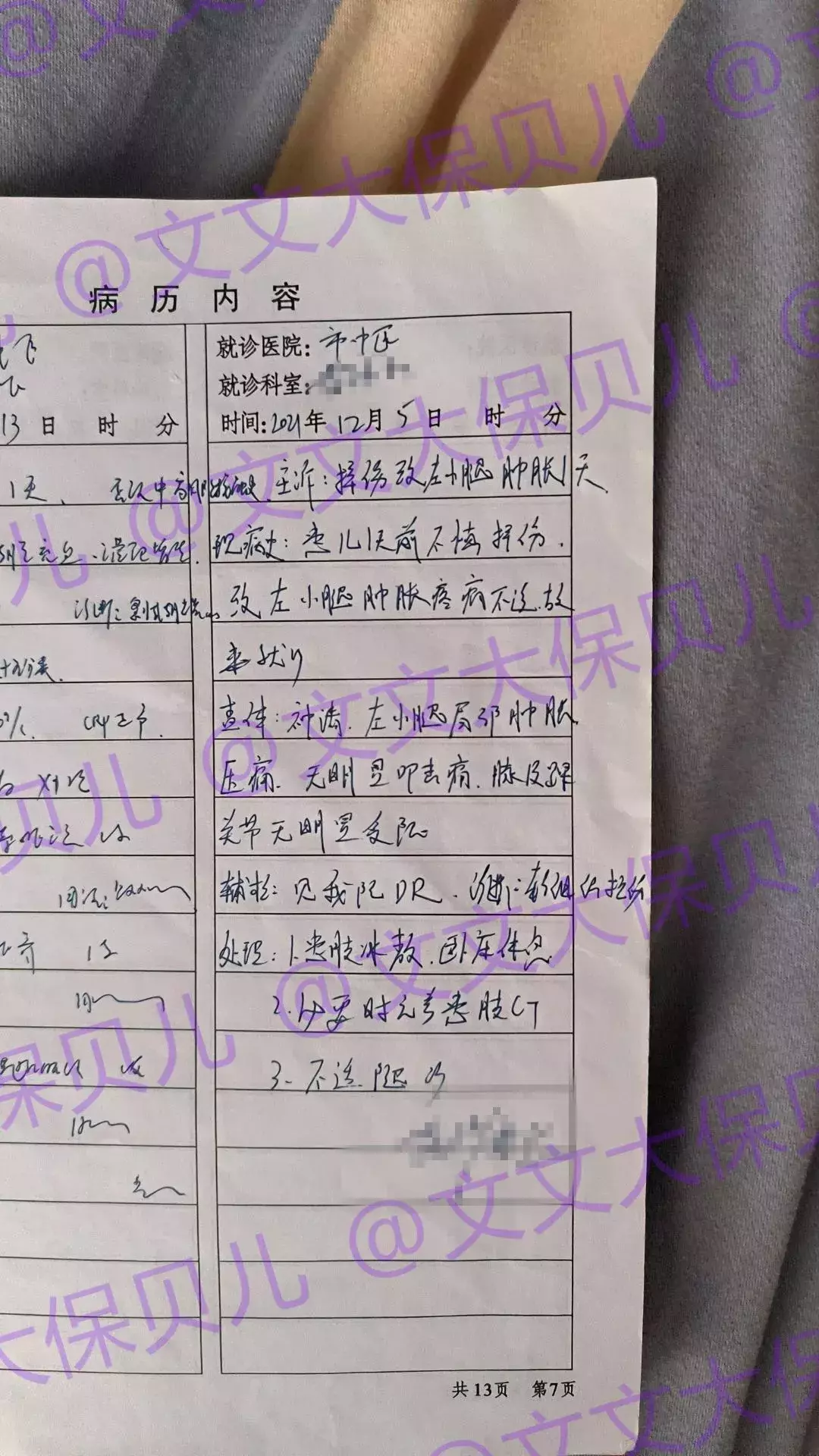

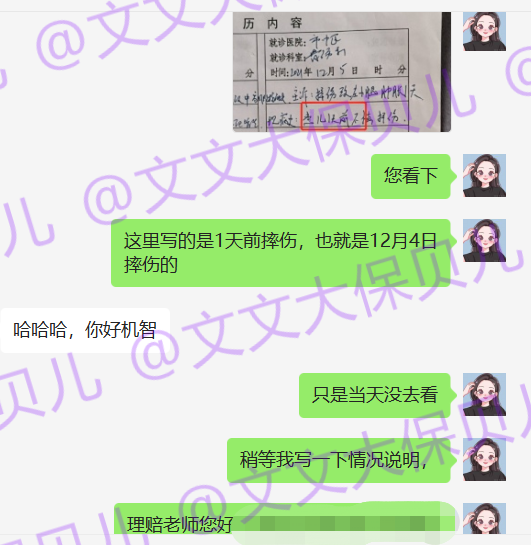

不过,文文大保贝儿在看过了小朋友的就医材料后发现,虽然小朋友是2021年12月5日去医院就医的,但是病历上写明了,孩子是一天前摔伤的。

而2021年12月4日,刚好是旧保单保障的最后一天。

因此,文文大保贝儿给客户小姐姐写了一个情况说明,让她在提交理赔材料的时候,一并进行上传即可。

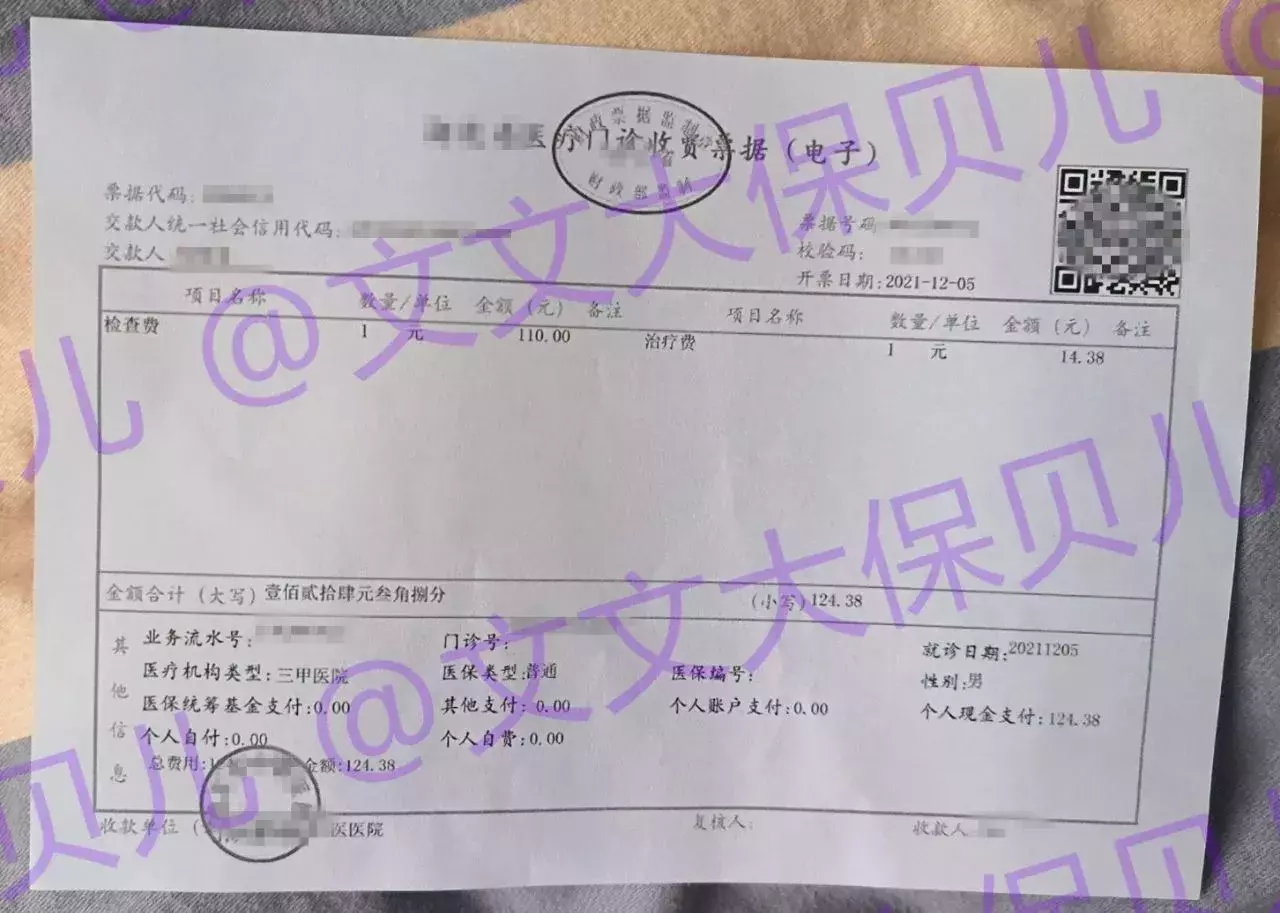

就医发票:

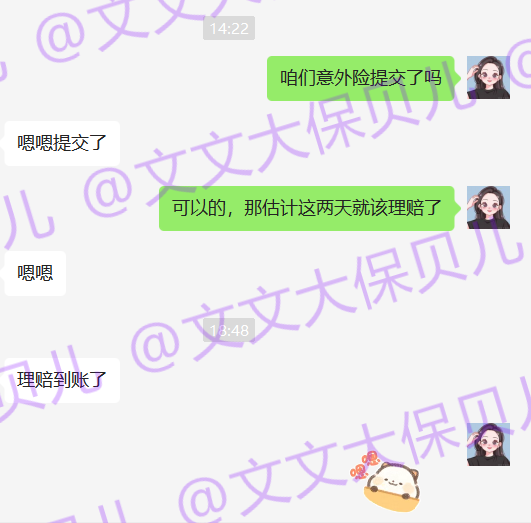

材料提交后,仅用时半天,理赔款就到账了。

这个在2020年12月5日投保,2021年12月4日出险的意外事故,终于在2023年的2月完成了理赔。

写在最后

保险条款很复杂,很多细节大家可能没注意到。

这篇文章也是文文大保贝儿扒了大量的条款,跟核赔专家讨论很久呈现出来的成果,希望大家看完能有新的收获。

最后还是提醒大家,出险之后,理赔之前,第一时间联系文文大保贝儿。

我一直都觉得,只有我卖的保险真正发挥了作用,我的工作才是有价值的。

文文大保贝儿会帮助大家全程进行协助理赔,直到你收到理赔款。

当然,文文大保贝儿更希望的是,大家都能够永远也用不到保险,一辈子健健康康,平平安安。

如果说生活就像如人饮水冷暖自知,那么保险更像是在知冷暖时,一份安心的守护。

当风险来临时,愿我们都能有从容应对的底气。

文文大保贝儿一直都在。

摘自微信公众号:文文大保贝儿,作者:文文大保贝儿