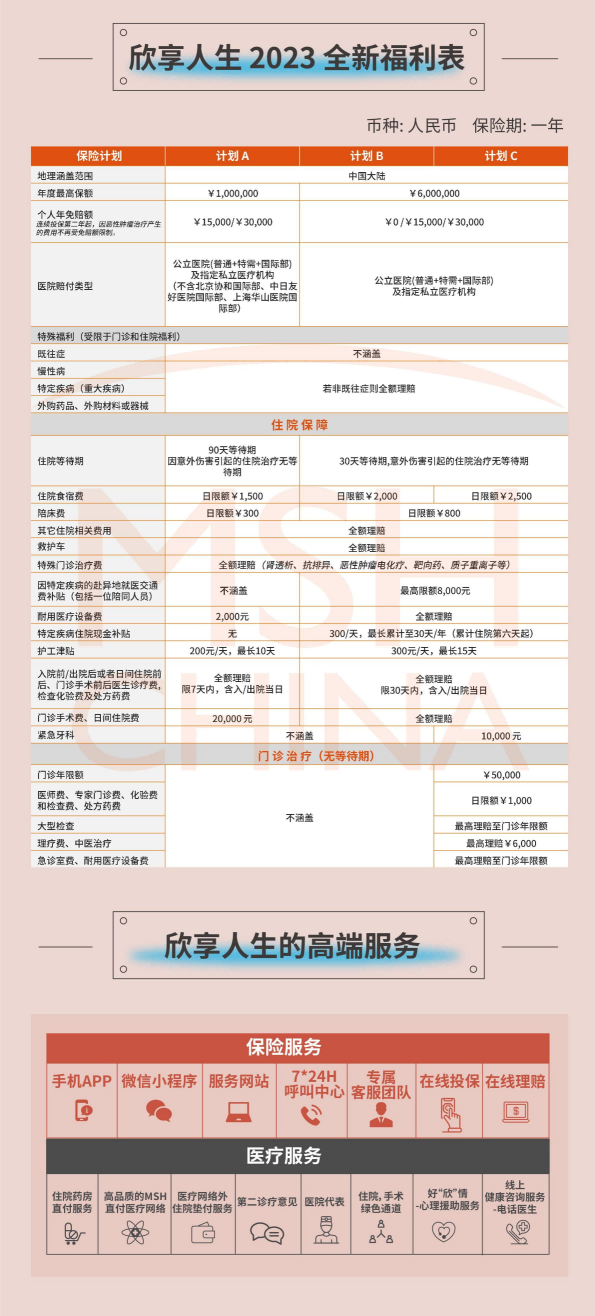

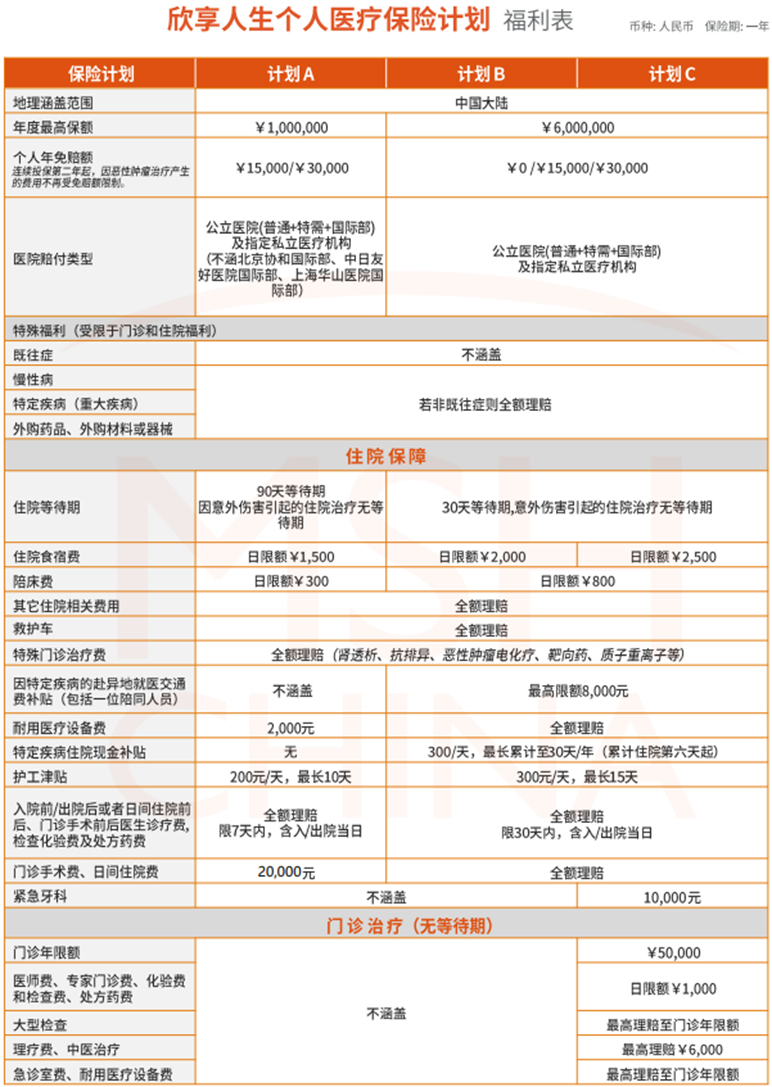

计划A:年最高保额100万

计划B:年最高保额600万

计划C:年最高保额600万

投保年龄:180天—40周岁

保障区域:中国大陆

职业范围:1-2类

等待期:90天(因意外伤害引起的住院治疗无等待期)

保单生效日:可指定(投保次日零时~投保日后第30天零时)

购买份数:1份

MSH合作的直付医疗机构有2155家,其中大陆1108家,遍布80+一线及二线城市,囊括了顶级的公立、私立医院。还有非MSH网络内医疗机构的住院住院垫付治疗功能。

还有绿通服务,医院免费预约看病功能。

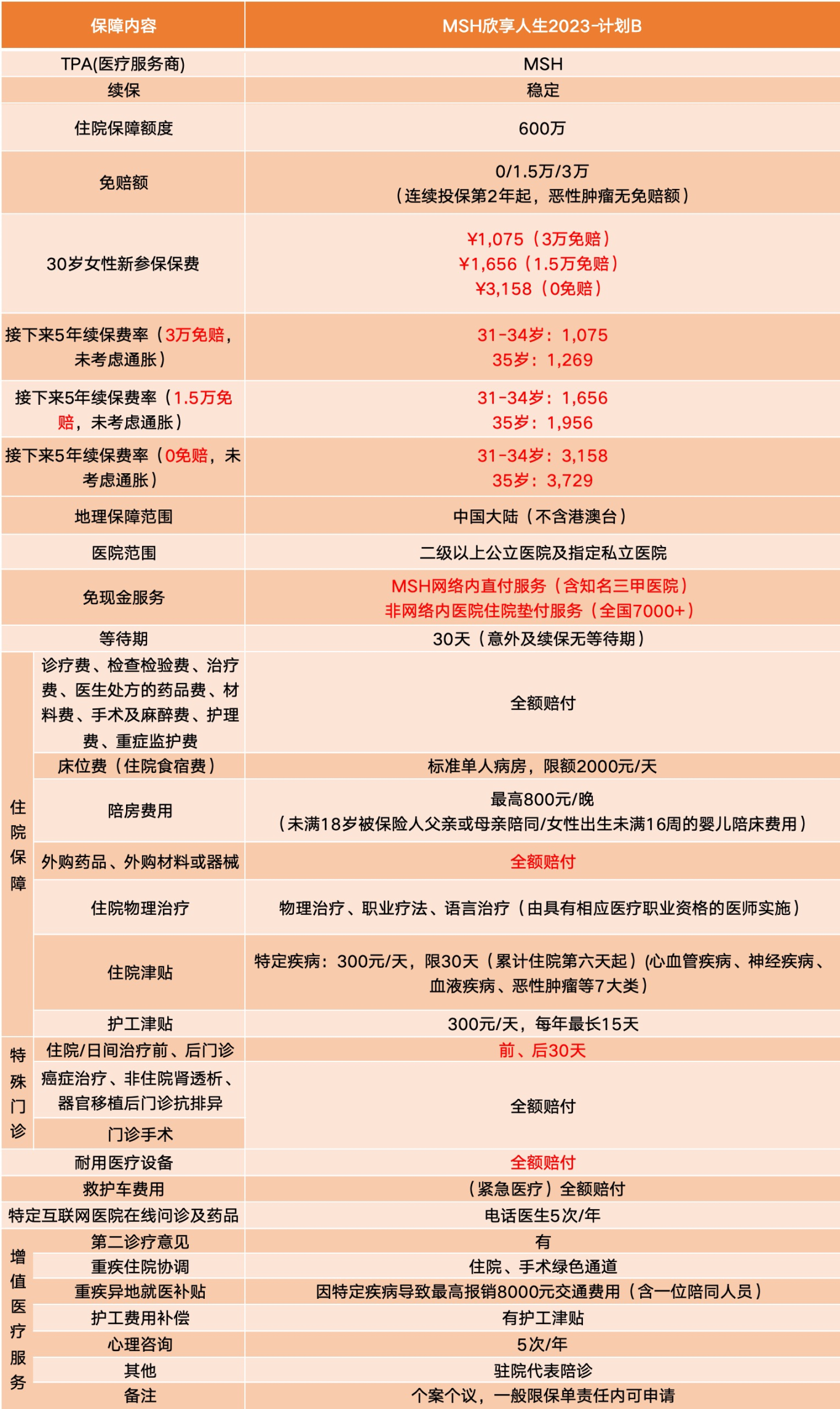

MSH欣享人生2023版:

42岁女性3000多含门诊+住院,客户能接受0元或1万5或3万免赔额(相对免赔额),还是很划算的,亮点如下:

1、年度保额最高升至600万,用药不受社保限制。

2、覆盖特需部,国际部,标准单人间私人病房。

3、全面放开外购药,外购器械。

4、网终内医院就医直付,无需自付,无需事后报销、网络外可垫付。

5、连续投保第二年,恶性肿瘤治疗豁免免赔额。

6、特定疾病异地治疗交通费、津贴、护工津贴,让赔付成本有效降低。

个人年免赔额 (可选):0元或1万5千元或3万元

价格:400元起

续保费率均衡

这款产品的费率表,以5年为一个费率,续保费率相对均衡。

以30岁新投保计划B(1.5万免赔额)为例,不考虑医疗通胀的情况下,30岁-34岁每年保费1,656元,35岁才上涨为1,956元,相对于别的中端医疗每年一个费率来说,续保费率更为均衡。

连续投保第二年起,因恶性肿瘤治疗产生的费用不再受免赔额限制

这一点是产品升级后的最大亮点之一。

假设新投保计划为1.5万免赔/3万免赔,连续投保第2年起,若因恶性肿瘤进行治疗,则视为0免赔,大大提高了报销金额,减轻费用负担。

产品特色:

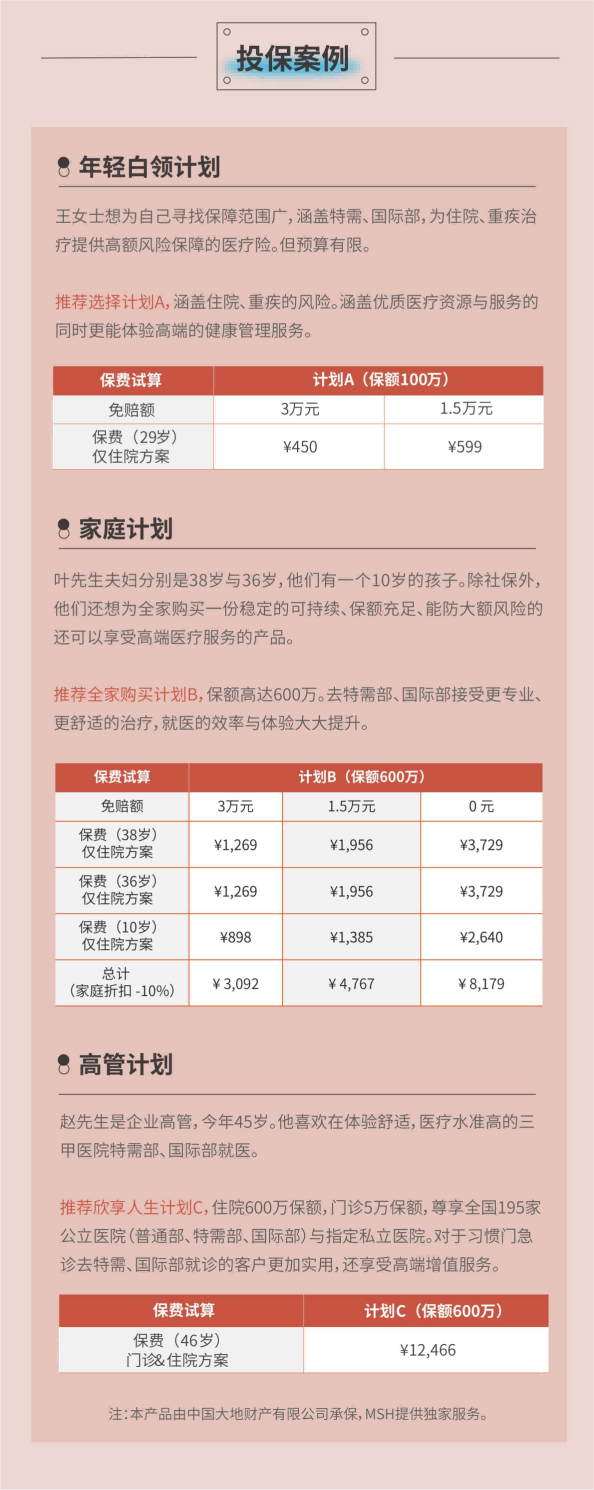

25岁1.5万免赔额保费才500多,30岁才600多,瞬间觉得百万医疗险都不香了。

要知道,百万医疗的保费都要三四百块,社保报销的部分不计入免赔额,只能报销二级及以上公立医院的普通部。

而欣享人生呢,社保和其他商业医疗险报销的部分都可以抵扣免赔额。

A计划虽然便宜,它依然能对接特需部、国际部和指定私立医院,医疗费可以直付,能报销院外药和器械。

当然,A计划也有一些缺点,比如:

保额只有100万;

首次投保年龄是6个月到40周岁;

只承保“标准体”客户,对身体健康状况要求高;

不覆盖北京协和国际部、中日友好医院国际部和上海华山医院国际部。

不过看看价格,我原谅它了,它特别适合既想得到优质医疗资源,又想控制预算的年轻人。

2、中产家庭护身符——B计划

欣享人生B计划的最高投保年龄到64岁,有3个免赔额可选,最高保额是600万;

支持人工核保;

住院食宿费和陪床费的日限额比A计划高;

耐用医疗设备费、门诊手术费和日间住院费没有日限额,都能全额报销。

不过,相同年龄、相同免赔额情况下,B计划保费是A计划的2倍多,适合中产家庭选择。

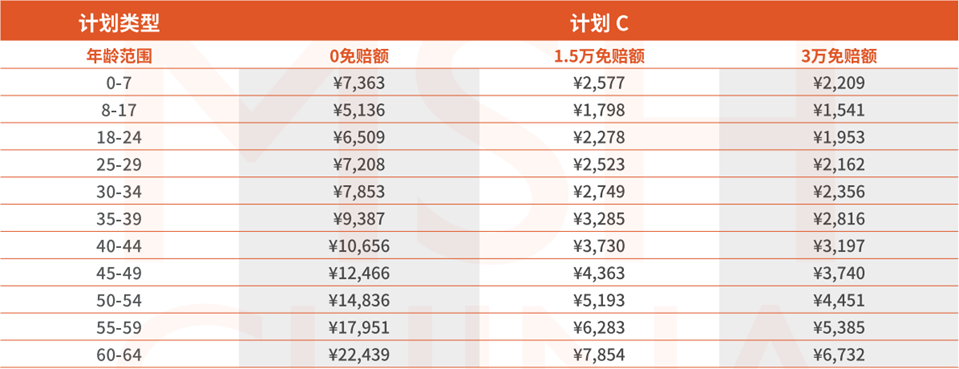

3、品质医疗首选——C计划

欣享人生C计划的最高保额是600万,最高投保年龄也是64岁;

C计划和A、B计划的主要区别是,它增加了每年1万保额的紧急牙科,和5万保额的门诊医疗,看门诊不用排队。

所以C计划的保费较贵,30岁1.5万免赔额要2749元,适合对门诊就医和住院都有高要求的中产人群。

美中不足的是,C计划的门诊费用不能直付,需要就医时先垫付,然后再申请报销。

请阅读 《欣享人生基础版条款》、《欣享人生进阶版条款》、《费率表》、《投保须知》、《投保规则》、《职业代码表》、《直付医院清单》

常见问题

问:欣享人生医疗保险产品费率有效期多久?每年费率会有变化吗?

答:有效期一般为一年(不排除会在年度中间调整或者某个年度不做调整),每个产品的保费有效期在保险计划书费率表的备注栏内均有说明。

问:社保支付的费用和第三方理赔款是否可以抵扣免赔额?年免赔额是否为相对免赔额?

答:可以抵扣。

MSH相关个人医疗保险产品中,客户选择免赔额的,则社保个人账户支付的费用、个人支付的费用、社保国家统筹部分的费用或者第三方理赔的费用,若属于保险保障范围内的医疗必须的治疗费用,都是可以抵扣免赔额的。因此可以定义为相对免赔额。

问:欣享人生与百万医疗或中端医疗相比,有何区别?

答:欣享人生可以主要从以下两个方面与百万医疗保险有明显差异:

保障福利:

1、欣享最高保额可达600万,且不限定社保身份就医,所有开放公立特需和指定私立,使得保额和实际理赔费用的差距更小。在较低保费成本下,撬动高端特需VIP的直付和医疗资源,完美满足医疗保障和体验消费升级的客户需求。

2、欣享涵盖公立特需及指定私立医院,百万医疗涵盖医疗机构一般限定公立普通部,中端医疗则需要选择特需版本,但一般无直付或医疗协调服务。在医疗费用水平和就医体验上有较大差异;

3、百万医疗或中端医疗需要仔细辨别是否存在强制绝对免赔额,而欣享默认无免赔额,可以通过选择免赔额额度降低保费支出,且欣享免赔额为相对免赔额;

4、百万医疗或中端医疗保险赔付标准与社保挂钩(有社保版),要求被保险人有社保身份,有社保未报销的情况下会设置较高的自付比例;而欣享的赔付和社保不挂钩,无社保或者有社保是否使用社保,对费率以及理赔均无影响,这种赔付标准类似于高端医疗;

5、免赔额抵扣规则:如果医疗必须的治疗费用属于保险责任范围内的,客户个人自付医疗费用、社保个人账户支出、社保统筹以及第三方理赔的金额,均可抵扣免赔额。而市面上中端医疗产品、百万医疗险产品或部分特需医疗产品一般不可以使用社保统筹部分抵扣免赔额;

6、更多医疗责任选项:百万医疗或中端医疗是大部分为单住院险,仅涵盖住院发生的医疗费用。欣享人生可以选择扩展涵盖门诊福利;

7、福利创新:欣享创新涵盖了护工津贴、重大疾病住院异地就医交通费、重大疾病住院补贴等常规医疗保险不涵盖的福利,对二三线城市客户选择异地就医提供了更多便利,也为家庭客户投保特需医疗产品提供更多折扣及方案选项。

配套服务:

1、欣享开放MSH庞大公立医院特需及VIP直付网络(中国百强公立医院占比高),可以安排住院直接付费服务(非第三方费用垫付);而百万医疗无直付功能或者部分使用第三方垫付,无明确适用的医疗网络;

2、欣享提供网络内住院及手术绿色通道、二次诊疗意见及重症专案管理等增值医疗服务,这些服务均由MSH自主提供而非使用第三方,依托于MSH强大的医疗网络,使客户能够享受到类似高端医疗的就医体验,精准就医,便捷获取国内高端医疗资源;

3、欣享人生提供非医疗网络住院垫付服务,对垫付服务的起付金额,疾病种类及服务次数均不设次数,而百万医疗或市场同类特需产品一般均会设置起付额度,疾病种类、次数等限制。

问:欣享人生是否涵盖私立医疗机构?指定私立医疗机构是什么意思?

答:欣享主体最高涵盖公立医院特需部、VIP和国际部,但包含部分指定私立机构。指定私立机构仅限于欣享直付医院列表中注明★的位于成都、广州、深圳、重庆、武汉、长沙、成都的部分私立医疗机构以及上海质子重离子医院,其他未注明的私立医疗机构都是不涵盖的。

问:欣享人生是否有等待期?

答:欣享人生计划A设置90天等待期,计划B或C住院有30天等待期,但因意外伤害引起的治疗不受等待期限制,计划C门诊无等待期

问:欣享人生免赔额是否仅针对住院治疗?

答:欣享人生免赔额是保单的免赔额,住院以及门诊责任都适用免赔额。

问:投保的最高新保和续保年龄有什么要求吗?

答:计划A首次投保年龄为181天至40周岁;计划B&C首次投保年龄为31天至64周岁;续保最高年龄均至99周岁

首次投保时,与主被保险人一同投保的新生儿,最早的生效日期为出生后第31天,但可接受新生儿出生第29天申请投保。新生儿出生未满28天的,不能接受其投保申请。

*上述信息会在每个产品计划书的适用范围和价格备注中显示

问:投保欣享需要提供体检报告么?

答:计划A仅接受健康体(即健康告知全勾选否);对于计划B和计划C,55周岁及以上客户需要提供近一年的体检报告,包含以下检查项目:

常规检查:身高,体重,血压,小便常规

抽血检查:血常规,肝功能,肾功能,血脂,血尿酸,空腹血糖,糖化血红蛋白,乙肝表面抗原

仪器检查:心电图,腹部B超(甲状腺,肝,胆,胰,脾,肾)

与性别相关的检查:

男)PSA,前列腺B超

女)宫颈刮片,盆腔B超,乳房B超

此外,BMI(体重KG/身高M2)介于15-17和33-37的,也需提供体检报告,体检项目要求同上。

*投保客户的体检费用由客户本人承担,MSH不承担客户投保时的体检费用。

问:未成年的子女是否可以单独欣享个人医疗保险产品?

答:欣享目前不接受未成年人单独投保,0-17岁子女只能以附属被保险人身份入保。主被保险人的配偶或子女(投保时应未满21岁;为全日制在校学生的,年龄应未满26岁未婚子女)可作为附属被保险人投保.

问:欣享个人医疗保险产品是否支持主被保险人和附属被保险人选择不同的保险福利?

答:欣享个人医疗险产品要求主被保险人及附属被保险人保障方案完全一致。

问:欣享人生哪些情况支持线上人工核保?

答:欣享人生方案,默认通过智能核保一次性投保完成,但支持部分情况的线上人工核保,如以下情形:

1)投保时含55岁或以上被保险人的;

2)非首次投保MSH相关产品的客户(线上勾选曾经投保MSH相关产品的);

3)投保时含6个月以内新生儿的;

4)BMI超标但未达到拒保范围的

问:欣享人生“特定疾病”的定义和范围是什么?

答:“特定疾病”定义如下:

(一)心血管疾病-冠心病、先天性心脏病、心肌梗塞、主动脉瘤;

(二)神经疾病-脑卒中、脑动脉瘤、阿尔茨海默病、帕金森病、脊髓空洞症、多发性硬化症;

(三)血液疾病-白血病、淋巴瘤、再生障碍性贫血、血小板减少性紫癜、血友病;

(四)肺部疾病-慢性阻塞性肺病、原发性肺动脉高压;

(五)消化疾病-肝硬化、重症肝炎;

(六)自身免疫性疾病-系统性红斑狼疮、系统性硬皮病、获得性免疫缺陷综合症(AIDS,艾滋病)、艾滋相关综合征(ARCS)和其他与HIV病毒相关的性传染病或者症状;

(七)其他-恶性肿瘤(含原位癌)、良性脑肿瘤、良性脊髓肿瘤、主要器官衰竭或者移植、囊性纤维化、黑斑息肉病、Ⅲ度烧伤。

问:欣享人生保险计划c里面的。免赔额度和门诊的那个免赔是不是共用的?就是假如我门诊用了几百块钱,然后他有1.5万。免赔额度的话,是不是就不能赔了?

答:欣享人生,因为是相对免赔额,医保和农村合作医疗也可以拿来抵扣免赔额的,所以1.5万医保赔付,1.5万已经达到欣享的免赔额上限,剩余部分都是可以赔的!恶性肿瘤第二年起可以0免赔报销。你可以选择0免赔额度的,就可以门诊住院全报销了,就是价格有点贵。

投保注意事项:

1. 未满18岁未成年人只能作为附属被保险人。附属被保险人须与主被保险人同时入保并且选择同种保障。

2. 连续投保第二年起,因恶性肿瘤治疗产生的费用不再受免赔额限制。

3. 计划A仅承接经智能核保后判定为“标准体”的客户;计划B/C可承接“非标体”客户。

4. 保险年度中,如主被保险人因家庭情况变更对附属被保险人进行变更,超出时限则需到续保时方可加保。如新婚,须在前述改变发生之日起30天内书面申请。新生婴儿,计划B/C,须在前述改变发生之日起30天内书面申请。

5. 计划A的最小入保年龄为6个月,因此需在婴儿出生第181-210天内书面申请。

6. 自2023年起,全部采用智能核保,并且全部线上投保。

快速理赔

欣享理赔须知

【理赔方式】

1. 网络内住院就诊直付流程:

1) 请拨打 24 小时客户热线 400 613 0330 进行住院预授权申请并配合MSH 理赔授权部门提供理赔调查相关医学材料;

2) 通过授权后,由 MSH 安排网络内住院相关医生和网络内住院流程,就诊时请出示带照片的身份证件和 MSH 保险卡/电子保险卡;

3) 就医完毕请向医院前台索取一张理赔表,填写 A 面信息并确认就诊项目后出院。2. 非直付理赔申请过程:

欣享门诊无预约和直接付费服务,常规门诊及非网络的住院,请走非直付事后理赔流程申请理赔:

1) 请打印填写并签字非直付理赔申请表 A 面

2) 医疗费用发票原件(请开具就诊人完整姓名抬头的发票)

3) 病历诊断复印件

备注:

1) 如有开药,请提供处方或药单复印件

2) 如为住院,请提供出院小结复印件

3) 如有物理治疗,请提供治疗项目的明细及每次治疗的病程记录

4) 如为体检,则需提供发票原件及理赔申请表

5) 如单笔理赔金额小于 3000 元人民币,您也可以通过 MSH CHINA 官方APP、MSH 服务官微在线理赔。

MSH支付网络医院覆盖18个省市自治区,近200家医院,非MSH网络垫付医院7000+家。具体见微信公众号和app查询。

在2021复旦榜中国百强医院里,可安排就医占比100%,直接签约合作61%。其中100强里占比60%,50强占比70%,前10强占比90%。

MSH欣享人生定位于中高端医疗,解决中产阶段就医的难题:

1. 国内医疗资源紧俏,医疗需求越来越旺盛,如何拥有丰富的医疗资源?

2. 社保覆盖少,体验差,如何用有限的预算来享有高端医疗和高端服务?

3. 医疗费用水涨船高,医疗通胀远胜于收入上涨,如何提前用小钱锁定未来可能出现的大额医疗费用?

购买后配置了客户专属的保险卡,看电子邮箱有吗?或者拨打热线电话4006130330咨询会员账户。

拥有MSH会员卡,

✅可以在复旦大学附属肿瘤yi院看完病,直接签字走人,不用再去排队缴费了,费用的结算交给保险公司。

✅可以帮你挂号、预约专家,不用再发愁挂不上号,你的专属🐂,想想心里就踏实。

✅如果是就诊人年龄偏大、或者对yi院不熟悉,那么MSH的驻院代表可以提供贴心的陪诊服务。

~

复旦大学附属肿瘤yi院,是专科类排名第一的yi院,挂号非常困难,检查排队一个多月、半年的很常见。就是特需部,挂号也不容易,小红书上有很多分享挂号就诊经验的笔记。

~

国内顶尖的专科类yi院,很少给保司开通直付通道,买了保险也得是事后报销,那就意味着需要自己先付钱看病,到肿瘤yi院看病的,一般都不是小病,动辄3、40w的yi疗费用,地主家一下子也未必能拿出这么多现金。

~

现在好了,有MSH给兜底,手中有会员卡,心中不再慌张。

您好,欢迎关注MSH,若您对于登入、保险理赔、产品咨询等信息存在疑惑,欢迎拨打热线电话4006130330或发送邮件至info@mshasia.com!

Welcome to MSH official WeChat account and thank you for following us. If you have questions about our products, how to log in, claim, or anything else, please contact us on 4006130330 or Info@mshasia.com Thank you!

MSH小剧场 如何使用“欣”客服功能?可以在线查询医院服务更明晰了,就诊预约更便捷了,预授权申请更友好了…查询医院里可以选择地区、医院分类,选择私立、公立、合资。公立的基本都是三甲医院的特需和vip、私立的和睦家、美华基本都有。就诊预约就直接填写表格,客服会给你预约,时间上只能选择am和pm,预约好会有短信和app都有通知。步骤一登录您的MSH会员服务账号(手机APP/微信服务平台)MSH万欣和微信公众号:或者市场搜索app:万欣和MSH万欣和是中国排名靠前的高端医疗险服务提供商,为了让每位会员可以享受到更加简单便捷的服务,精心打造了简单易用的手机应用,登录后即可查询到保单服务信息、网络医院信息、理赔记录、事先授权记录、应付金额等服务信息。当您需要帮助时,我们的24小时人工客服热线为您提供全天候的关怀。步骤二点击首页橙色图标步骤三在底部对话框发送任意关键字即可开启自助咨询步骤四如需人工服务,请点击“转人工”步骤五服务结束后,在线评价“团团”及“小欣”们的服务

如何使用“欣”客服功能?可以在线查询医院服务更明晰了,就诊预约更便捷了,预授权申请更友好了…查询医院里可以选择地区、医院分类,选择私立、公立、合资。公立的基本都是三甲医院的特需和vip、私立的和睦家、美华基本都有。就诊预约就直接填写表格,客服会给你预约,时间上只能选择am和pm,预约好会有短信和app都有通知。步骤一登录您的MSH会员服务账号(手机APP/微信服务平台)MSH万欣和微信公众号:或者市场搜索app:万欣和MSH万欣和是中国排名靠前的高端医疗险服务提供商,为了让每位会员可以享受到更加简单便捷的服务,精心打造了简单易用的手机应用,登录后即可查询到保单服务信息、网络医院信息、理赔记录、事先授权记录、应付金额等服务信息。当您需要帮助时,我们的24小时人工客服热线为您提供全天候的关怀。步骤二点击首页橙色图标步骤三在底部对话框发送任意关键字即可开启自助咨询步骤四如需人工服务,请点击“转人工”步骤五服务结束后,在线评价“团团”及“小欣”们的服务

MSH欣享人生个人医疗保险2023在线官网购买地址(手机扫描二维码):