百万医疗险是很好,但真的不是什么都能100%报销。

准确来说,可以归结为一句话:

做好健康告知的前提下,符合保险责任、合理且必需、不属于免责条款的医疗费用,减去免赔额后,再按约定比例报销。

所以,事情并没有你想象的那么简单,很多人买保险的时候只关注保障责任,基本上就没看过健康告知、免责条款。

但事实上,百万医疗险的理赔纠纷基本就出在健康告知、免责条款这两个环节。

健康告知的重要性强调过很多次了,本篇就以太平洋蓝医保20年版为例,专门来讲讲百万医疗险的免责条款。

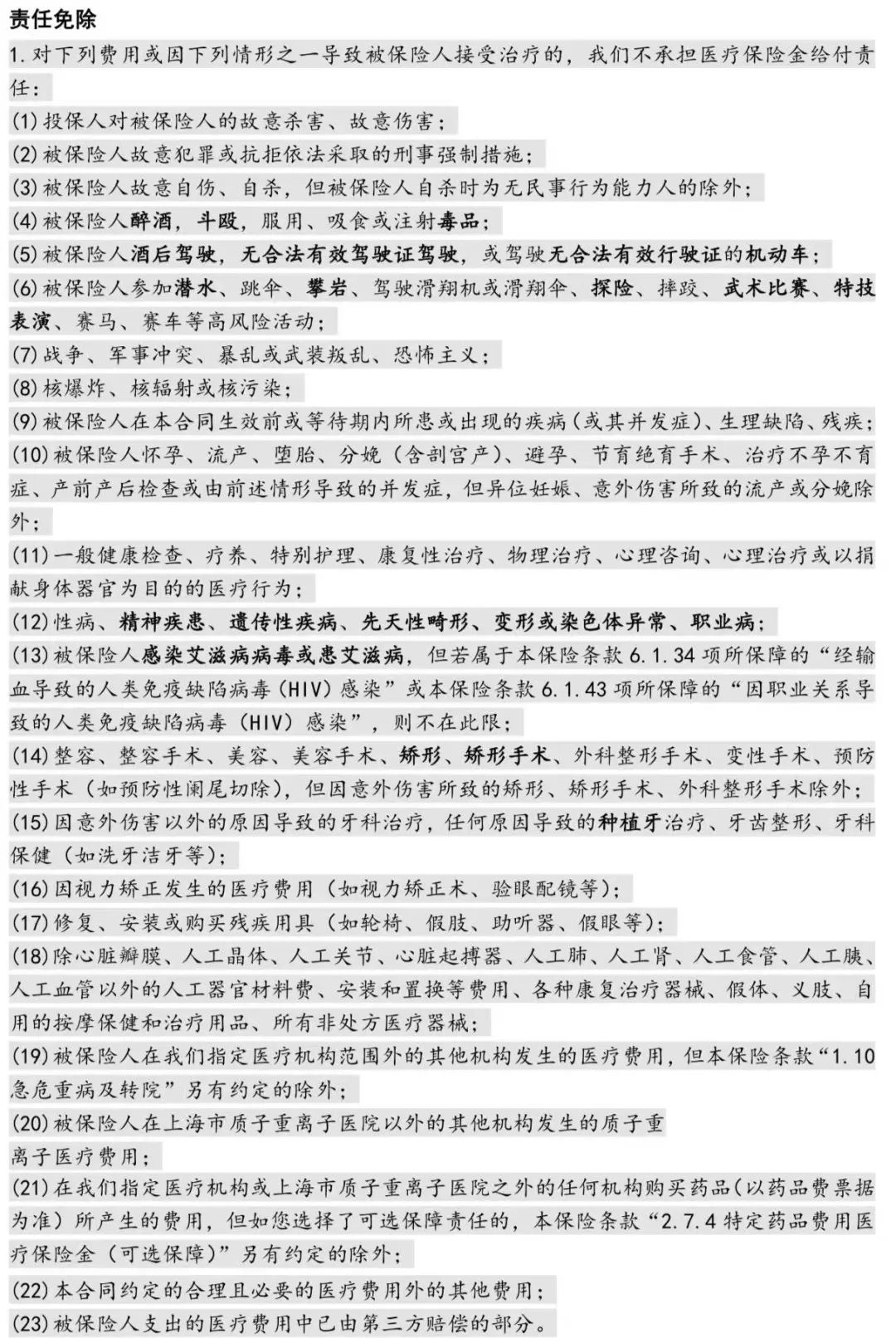

这是主合同的免责条款,一共23条,限于篇幅问题,不一条条拆解了,主要分析一下常见但又极容易被忽略的几条。

特别提醒:以下观点不代表任何一家保险公司的理赔意见,而且特殊案件会有特殊理赔结果。

第(4)条:被保险人醉酒,斗殴,服用、吸食或注射毒品

醉酒:绝大多数保险公司参照酒驾的标准,即每百毫升血液的酒精含量≥80毫克。

斗殴:采用暴力相互打斗,但打架不一定都是斗殴。

服用、吸食或注射毒品:这本身就是违法的,但如果是因为治疗疾病需要注射含毒品成分的药品,则不属于该条免责情形,比如胃癌晚期遵医嘱注射吗啡缓解疼痛。

第(5)条:被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无合法有效行驶证的机动车

酒后驾驶:分为饮酒驾驶、醉酒驾驶,要通过检测或鉴定来确定每百毫升血液中的酒精含量,即饮酒驾驶(20mg/100ml≤酒精含量<80mg/100ml)或醉酒驾驶(酒精含量≥80mg/100ml)。

无合法有效驾驶证驾驶:①没有取得驾驶资格②驾驶与驾驶证准驾车型不相符合的车辆③持审验不合格的驾驶证驾驶④持学习驾驶证学习驾车时,无教练员随车指导,或不按指定时间、路线学习驾车⑤因道路交通安全违法行为,在一个记分周期内,被公安机关交通管理部门累积记分达到12分。

驾驶无合法有效行驶证的机动车:①机动车被依法注销登记的②未依法取得行驶证,违法上道路行驶的③未依法按时进行或通过机动车安全技术检验。

特别要说明一下电动车这个事,符合新国标《GB17761-2018电动自行车安全驾驶规范》的电动自行车不需要考驾驶证,但有的两轮电瓶车已经属于机动车范畴了,就需要考取相应的驾驶证,比如轻便电动摩托车、普通电动摩托车。

国标电动自行车标准:

①最高时速不得超过25千米每小时

②整车质量(含电池)不得超过55千克

③须有脚踏骑行能力

④电机功率不超过400瓦

⑤蓄电池标称电压不超过48伏等

如果超标就属于机动车范畴了,要是没有合法驾驶证或行驶证,就会被免责。

第(6)条:被保险人参加潜水、跳伞、攀岩、驾驶滑翔机或滑翔伞、探险、摔跤、武术比赛、特技表演、赛马、赛车等高风险活动

高风险运动免责,这在医疗险、意外险里面非常常见,如果有上述爱好,那一定要选可承保高风险运动的意外险,或者买不免责的医疗险。

第(9)条:被保险人在本合同生效前或等待期内所患或出现的疾病(或其并发症)、生理缺陷、残疾

这就是商业医疗险100%都有的既往症免责条款,也是一些拒赔案件的根本原因。

但要注意,不同产品对既往症的定义是不一样的,投保时一定要看清楚。

简单总结一句话就是,健康告知没问,投保时你也没主动告知,但符合既往症定义的疾病。

拿太平洋蓝医保20年版为例,健康告知问的是有没有2级及2级以上的高血压,如果你只是1级高血压,那确实可以直接买,但同时也会触发既往症免责条款。

轻则不报销治疗高血压引起的治疗费用,重则不报销高血压并发症引起的治疗费用,比如心脑血管疾病。

所以,如果是高血压患者,要么你就买高血压专属的医疗险,要么你就再补一份惠民保。

第(10)条:被保险人怀孕、流产、堕胎、分娩(含剖宫产)、避孕、节育绝育手术、治疗不孕不育症、产前产后检查或由前述情形导致的并发症,但异位妊娠、意外伤害所致的流产或分娩除外

就是免责生育及其并发症相关治疗费用,但异位妊娠、意外伤害所致的流产或分娩还是可以报销。

目前来说,能报销生育相关费用的,除了医保,就是部分高端医疗险,而且你还得额外花钱附加。

第(10)条:性病、精神疾患、遗传性疾病、先天性畸形、变形或染色体异常、职业病

特别是先天性疾病、遗传性疾病,这样的拒赔案例不少见。

对于先天性畸形、变形或染色体异常有一个统一的判断标准,就是《疾病和有关健康问题的国际统计分类》(ICD-10),编码从Q00到Q99,包括常见的先天性心脏病、房室间隔缺损、脑血管动静脉畸形、唇裂等。

对于遗传性疾病的判断,一般没有标准,只能根据医学和临床来界定,比如常见的唐氏综合征、血友病、肝豆状核变性、遗传性舞蹈症、地中海贫血、白化病、色盲等。

第(18)条:除心脏瓣膜、人工晶体、人工关节、心脏起搏器、人工肺、人工肾、人工食管、人工胰、人工血管以外的人工器官材料费、安装和置换等费用、各种康复治疗器械、假体、义肢、自用的按摩保健和治疗用品、所有非处方医疗器械

首先,负负得正,免责条款里的除外就是可以保,即心脏瓣膜、人工晶体、人工关节、心脏起搏器、人工肺、人工肾、人工食管、人工胰、人工血管这9种器官费用才可报销。

注:ECMO(人工肺)、肾透析机(人工肾)、闭环式胰岛素泵系统(人工胰)

其次,没有明确列出来的,那就不予报销。

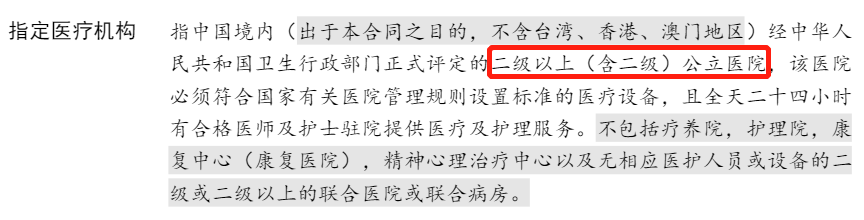

第(19)条:被保险人在我们指定医疗机构范围外的其他机构发生的医疗费用,但本保险条款“1.10 急危重病及转院”另有约定的除外

根据条款,太平洋蓝医保20年版的指定医疗机构定义如下:

只有去二级及二级以上公立医院普通部就医,才能报销。

反之,如果去了二级以下医院、特需部、VIP部、国际部、私立医院这种,就不能报销。

第(21)条:在我们指定医疗机构或上海市质子重离子医院之外的任何机构购买药品(以药品费票据为准)所产生的费用,但如您选择了可选保障责任的,本保险条款“2.7.4 特定药品费用医疗保险金(可选保障)”另有约定的除外

这条就是所谓的“外购药”报销,这个事情的误会很大。

首先,院外买的药品不予报销,不管什么药。

其次,如果投保时附加了特定药品,可以报销院外买的88种恶性肿瘤特定药品。

再次提醒:可不是任何“外购药”都能报销,一定要看合同,而不是听别人用嘴说。

以上就是太平洋蓝医保20年版的重点免责条款,剩下的也很重要,投保时一定要仔细看看。

当然了,不同产品的免责条款不一样,特别是既往症、人工器官这两点。

所以,买保险这个事,真的别只盯着保障责任看,更不要只听别人用嘴说,它就是一本合同,花点时间看看。

摘自微信公众号:百万医疗险,作者: 百万医疗险