返还型保险好吗?

首先明确一点,买保险的初衷是什么?

保障?还是理财?

保障的话,就买保障型产品。

最典型的就是,重疾险,涉及返还型产品。

返还型重疾不划算,经济允许条件下,首选保终身的重疾。退而求其次,定期重疾(纯消费型)

理财的话,就买增额寿或年金险。

不要买全家桶,看似全面,实则鸡肋。

买意外险,就从意外险产品里挑

买医疗险,就对比医疗险产品

买重疾险,就只看重疾,不要带终身寿险。

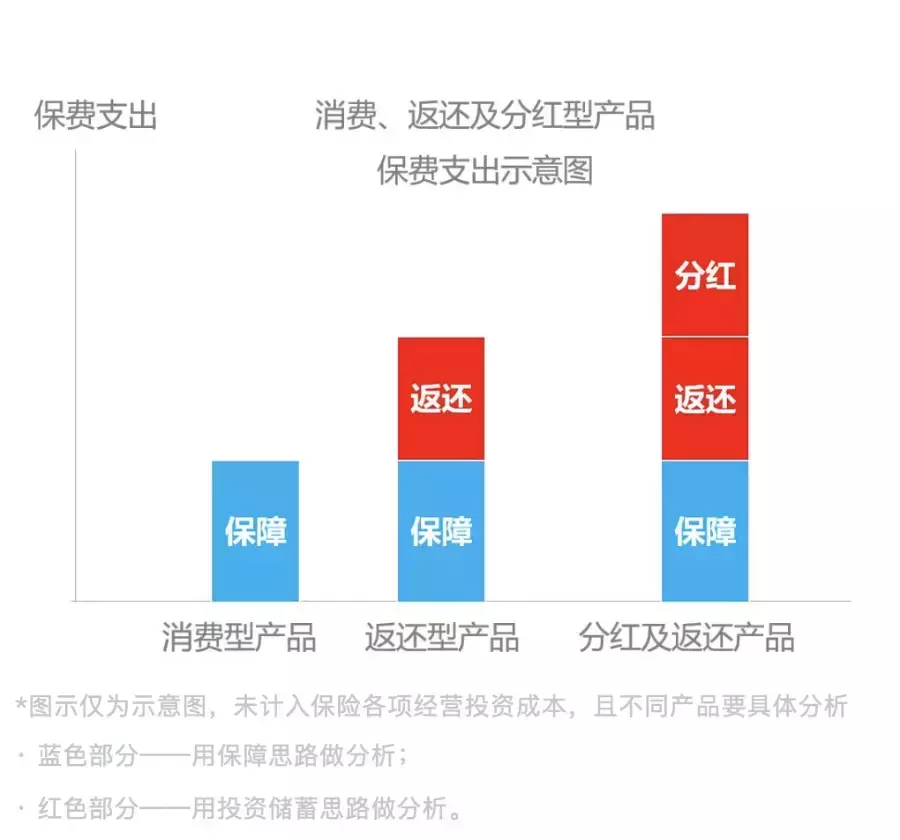

保险性价比:消费型保险>返还型保险>分红型保险

组合型保险,万能型保险这类保险性价比都不高,组合型的保费高,针对性强;万能险看着亲民,保额太低。这两种保险有利于保险公司,分红型的保险就是“借鸡生蛋”,拿我们的钱发保险公司的财,单卖更优。

如果我问你,现在有2款重疾险产品,同样的保额,都是保到70岁:

产品A每年缴费2000元,如果到70岁一直健健康康,那么产品责任终止;

产品B每年缴费6000元,如果到70岁也健健康康,会返还你所有缴纳的保费,一共12万元。

你会选哪款呢?

很多人第一反应是,当然是产品B比较好啊。有事赔钱,没事还能退保费,多好啊。

粗一看,的确如此。但等一下,真相并不是这么简单。

事实上,对于大多数家庭,我会更建议你选择产品A,而不是产品B。

为什么呢?具体听我来给你讲。

为什么不建议买返还型保险?

产品B这类保险,通常被归为「返还型」保险这一类。

而产品A,则会被称为「纯保障型」保险,或者「消费型」保险 —— 顾名思义,就像我们购买纸巾、洗发水这种消费品一样,用完就没了。

返还型最大的问题就在于,它的保费,往往比同样保额的消费型保险,贵上一大截。

因为保险公司在收钱的时候,早就已经考虑到了未来要返还的成本,提前加上了返还的差价。

我们不妨来简单做个计算。

还是开头的例子,如果从现在开始,我们把返还型保险每年多交的4000元钱,买入稳健型的理财产品,按照3%的收益计算,那等当事人到70岁的时候,这笔钱连同收益到底有多少呢?

答案可能让你想不到,最后算出来的收益是22万!几乎是保险公司返还金额的2倍。

也就是说,看起来以后返钱很划算,但考虑到你多交的钱,实际上算下来的收益,并不高。

保险产品的分类

市面上的常见保险产品可以分为这样三类:

第一类:纯保障的产品。也被称为消费型保险产品,发生约定的风险就赔钱,如果没发生事故,也不退钱,就好像我们买消费品,到期就被消费完了一样。

第二类:返还型保险,有事赔钱,不出险的话,未来还会返钱

第三类:分红型保险,不仅有保障,有返还,还有分红。

因为无论产品设计怎么做,保障的成本始终在那里,各家没有太大差别。

所谓的分红、返还,这些保险的本质都是在“保障”的基础上,附加上了这些功能,相比于纯保障的产品来说,这些保险需要我们付出更多的钱,来换取这些附加的责任。

我在讲义区放了一张图,可以很清楚的演示这三种不同保险产品的保费定价差异。

一句话简单概括,还是羊毛出在羊身上,而保险公司,通常不会选择做亏本生意,未来要返给你的钱,都已经让你提前多交出来了。

返还型的保险并非绝对不能买,只是基于我的经验,对于大多数家庭而言,它不是首选。

我也能理解一些朋友的心情,拿出一大笔钱来买保险,虽然一辈子不理赔是好事,但心里总过不了「会浪费」的那个坎儿。

如果你的预算允许,还是想图个确定给钱的踏实,我会优先建议你考虑包含身故责任的终身重疾险:

如果出险,可以赔付保额,如果没出险,最终也可以获得身故赔付,留笔钱给家人。

如果你很看重生前拿钱,再考虑含身故的返还型保险。

还有一类产品要注意

除了返还型保险,还有一类产品,我特别想提醒你注意,那就是组合型保险。

这类产品就像肯德基的全家桶,把重疾、寿险、医疗甚至意外等保障组合在一起,主打「保障全面充分」的卖点,让人误以为可以一步到位,一次性解决所有的保障需求。

我给大家举个真实的产品案例,这是目前市面上组合型保险的典型产品代表,以一份终身寿险作为主险,在主险的基础上,附加各类额外保障。

这类产品通常有3类缺点。

第一,往往定价过高

买过“全家桶”的人一定知道,它的价格是比单买要便宜的。很多人都有这样的心理预期,买的越多越便宜,可惜在保险中并不是这样的。

组合险的保费往往要比单买各项责任加起来更贵,但由于大部分人对保险产品价格不熟悉,自以为赚到,实际却白白花了冤枉钱。

第二,很容易有保障缺口

保障责任看起来很全,其实有些是共享额度的。比如重疾赔付后,可能会从寿险保障里面扣掉相应的额度,导致身故的保障不足;

第三,缺乏灵活性

比如一些保障责任是强制绑定,你觉得不划算不想要,也没办法去掉。

同样的,组合型保险并非不能买,只是考虑到产品复杂性和性价比,并不是大家的首选。

即使投保,也要分析清楚,组合之下,你的保障是否足够,如果不够,要再额外做哪些补充。