又到一年一度汇总分析各保司理赔年报的时间了。

截至发稿日,已有72家保险公司发布了2022年理赔年报,包括赔偿金额、获赔率、支付时效、重疾出险年龄段、高发重疾理赔、高发癌症理赔情况等。担心买了保险,保司拖着不赔,甚至拒赔,导致自己白花了钱的朋友们,今天咱们不偏不倚,用数据说话,来看看:保险理赔到底难不难?什么险种赔付最多?

什么险种赔付金额最高?

理赔到底不难?

根据银保监会公布的数据,2022年整个保险业赔付了1.5万亿元,相当于赔了一个工商银行(根据2022年A股市值百强榜,2022年工商银行市值为1.5468万亿元)。 来源:中国银保监会官方公众号如果这个数据还不能给大家信心,那我们继续看细化的数据: 获 赔 率 和 支 付 时 效 。获赔率可以直接看到在风险发生时,参保人获得赔付的情况。所谓支付时效就是参保人被确定可以获得赔付之后,拿到赔付金需要的时间。从图中已公布的72家保司汇总的理赔数据,我们可以看出👇一、绝大多数人都能获得理赔保险公司的获赔率均在96%以上,且大多在98%以上。简单来说,假设有100个人申请理赔,有98个人都可以获得赔偿。二、平均理赔速度还挺快而从上图可以看到,支付时效基本都在1-2天内;小额赔付更快,甚至几个小时就可以拿到赔付金。获得理赔的速度,基本上还是比较快的,当面对风险时,保险公司都能起到雪中送炭的作用,及时地给到投保人一些保障或补偿。三、理赔难不难、打钱快不快,跟保司大小无关另外,其实从表格中的数据看,不论是大公司,还是一些大家没有怎么听过的“小公司”,理赔差异并不大。理赔率区别都不大,平均理赔时效也都在两天之内。这说明保险理赔根本没有我们想象的那么困难,只要符合合同条款,在投保时如实告知、理赔时提供资料齐全,该赔付的保险公司都会赔付。所以,比起挑选保险公司,大家应该更关注保险的合同条款,毕竟这才是赔付的重要依据。

来源:中国银保监会官方公众号如果这个数据还不能给大家信心,那我们继续看细化的数据: 获 赔 率 和 支 付 时 效 。获赔率可以直接看到在风险发生时,参保人获得赔付的情况。所谓支付时效就是参保人被确定可以获得赔付之后,拿到赔付金需要的时间。从图中已公布的72家保司汇总的理赔数据,我们可以看出👇一、绝大多数人都能获得理赔保险公司的获赔率均在96%以上,且大多在98%以上。简单来说,假设有100个人申请理赔,有98个人都可以获得赔偿。二、平均理赔速度还挺快而从上图可以看到,支付时效基本都在1-2天内;小额赔付更快,甚至几个小时就可以拿到赔付金。获得理赔的速度,基本上还是比较快的,当面对风险时,保险公司都能起到雪中送炭的作用,及时地给到投保人一些保障或补偿。三、理赔难不难、打钱快不快,跟保司大小无关另外,其实从表格中的数据看,不论是大公司,还是一些大家没有怎么听过的“小公司”,理赔差异并不大。理赔率区别都不大,平均理赔时效也都在两天之内。这说明保险理赔根本没有我们想象的那么困难,只要符合合同条款,在投保时如实告知、理赔时提供资料齐全,该赔付的保险公司都会赔付。所以,比起挑选保险公司,大家应该更关注保险的合同条款,毕竟这才是赔付的重要依据。

从理赔金额明细可以看出,重疾险理赔金额普遍占了保司赔付金额的大头。

重疾险的作用是,一旦确诊合同约定的疾病,或发生符合条款规定且不属于免责事项的其他情况,保险公司就要赔付相应的保额。

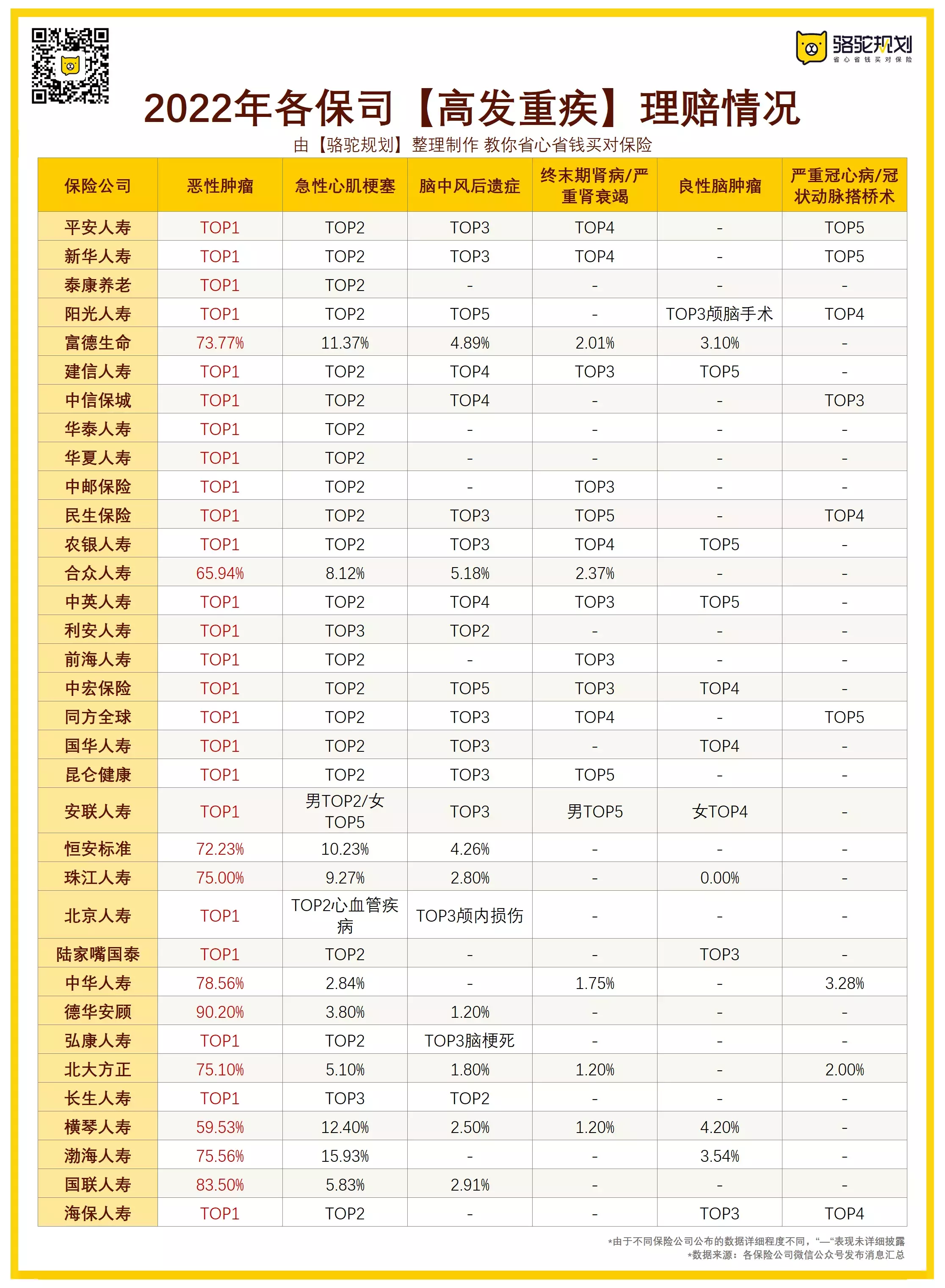

从数据中我们可以看到,重疾险的赔付最高可达上百万,这笔赔偿不仅可以作为治疗费用,也能弥补因为治病损失掉的工作收入,维持家庭经济正常的周转。除了这个理赔金额占比,小骆驼还从多家保司重疾理赔报告中,提取一些重要的信息,这对于我们之后配置重疾险也有所启发:1、癌症、心脑血管疾病是需要重点保障的疾病在重疾理赔中, 癌 症 依然是“ 头 号 杀 手 ”,表中理赔占比均达到了70%以上,最高的甚至超过了90%。其次就是心脑血管疾病。 另外,由于男女身体结构的差异性,男女高发癌症也略有区别:

另外,由于男女身体结构的差异性,男女高发癌症也略有区别:

-

男性高发癌症:甲状腺癌>肺癌>肠癌>肝癌

女性高发癌症:甲状腺癌>乳腺癌>肺癌

甲状腺癌和肺癌在男女群体中都是高发的重疾病种。

这也是为什么甲状腺结节、肺结节人群的投保条件,比一般人更苛刻的原因。另外,儿童的高发重疾一般有白血病、甲状腺癌、脑癌、淋巴癌、生殖细胞癌等。 通过这个数据,小骆驼也分享两个心得给大家:1)配置重疾险的时候,要重点关注癌症相关的保障。目前在售的很多重疾险,都能拓展癌症相关保障,比如恶性肿瘤多次赔、原位癌额外赔等,建议大家有条件都加上,特别是患癌高危人群、有癌症家族病史的朋友。2)心脑血管疾病,如急性心肌梗塞、脑中风等,也是高发重疾,不能轻视。这类疾病通常起病急、死亡率高,平时工作强度高、经常加班的人,在配置重疾险的时候,最好加上额外的心脑血管保障。2、重疾高发年龄段越来越年轻化按照年龄段来看,重疾出险的年龄段集中在41-60周岁,占比大于70%;其次便是18-40周岁这个年龄段的。41-60岁正是人生财富积累的黄金期,是家庭的主要经济支柱,上有父母,下有儿女。一旦倒下,对家庭的打击将是致命的。在这个年龄段的朋友务必要做好保险配置,给自己和家庭多一份保障。如今,成人重疾患病呈现出 年 轻 化 的趋势。年轻人也应尽早配置重疾保障,年纪越轻,买重疾险保费也更便宜。3、重疾保额一定要配置充足买重疾险要重点关注保额,这句话小骆驼已经说过很多次了,但从重疾险理赔件均赔款来看,大部分的赔偿金额在10万以内。比如泰康人寿,理赔金额在10万及以下的理赔件数占比高达80.37%,在20万以上的理赔件数占比仅为4.18%。来源:泰康人寿2022理赔年报而根据中国精算师协会曾发布过的相关数据,癌症的平均治疗费用在22-80万,常见的心脑血管疾病也动辄需要30万。来源:国民防范重大疾病健康教育读本若是在加上护理费、生活费用等,几万十几万的保额根本不足以覆盖。所以建议大家配置重疾险时,尽量提高保额,尽量在50万以上。有条件的情况下,也可以附加上癌症多次或者是疾病关爱金,为自己的健康保障加码。最好选那些重疾理赔后,非同组中轻症保障继续有效的重疾险产品。这样,即使确诊重疾,如果后续得了非同组的中轻症或者其他重疾,也能再次获赔,保障力度更大。

通过这个数据,小骆驼也分享两个心得给大家:1)配置重疾险的时候,要重点关注癌症相关的保障。目前在售的很多重疾险,都能拓展癌症相关保障,比如恶性肿瘤多次赔、原位癌额外赔等,建议大家有条件都加上,特别是患癌高危人群、有癌症家族病史的朋友。2)心脑血管疾病,如急性心肌梗塞、脑中风等,也是高发重疾,不能轻视。这类疾病通常起病急、死亡率高,平时工作强度高、经常加班的人,在配置重疾险的时候,最好加上额外的心脑血管保障。2、重疾高发年龄段越来越年轻化按照年龄段来看,重疾出险的年龄段集中在41-60周岁,占比大于70%;其次便是18-40周岁这个年龄段的。41-60岁正是人生财富积累的黄金期,是家庭的主要经济支柱,上有父母,下有儿女。一旦倒下,对家庭的打击将是致命的。在这个年龄段的朋友务必要做好保险配置,给自己和家庭多一份保障。如今,成人重疾患病呈现出 年 轻 化 的趋势。年轻人也应尽早配置重疾保障,年纪越轻,买重疾险保费也更便宜。3、重疾保额一定要配置充足买重疾险要重点关注保额,这句话小骆驼已经说过很多次了,但从重疾险理赔件均赔款来看,大部分的赔偿金额在10万以内。比如泰康人寿,理赔金额在10万及以下的理赔件数占比高达80.37%,在20万以上的理赔件数占比仅为4.18%。来源:泰康人寿2022理赔年报而根据中国精算师协会曾发布过的相关数据,癌症的平均治疗费用在22-80万,常见的心脑血管疾病也动辄需要30万。来源:国民防范重大疾病健康教育读本若是在加上护理费、生活费用等,几万十几万的保额根本不足以覆盖。所以建议大家配置重疾险时,尽量提高保额,尽量在50万以上。有条件的情况下,也可以附加上癌症多次或者是疾病关爱金,为自己的健康保障加码。最好选那些重疾理赔后,非同组中轻症保障继续有效的重疾险产品。这样,即使确诊重疾,如果后续得了非同组的中轻症或者其他重疾,也能再次获赔,保障力度更大。

来源:华夏保险理赔年报截图有些保司还批露了医疗险的累计赔付次数top案例,可以看到,很多疾病不仅治疗费用高,还需要反复多次治疗,不能保证续保的医疗险一年期的医疗险可能已经不能满足需求。因此,医疗险的续保能力非常重要。

来源:华夏保险理赔年报截图有些保司还批露了医疗险的累计赔付次数top案例,可以看到,很多疾病不仅治疗费用高,还需要反复多次治疗,不能保证续保的医疗险一年期的医疗险可能已经不能满足需求。因此,医疗险的续保能力非常重要。

-

男性身故风险>女性身故风险

疾病身故风险>意外身故风险

意外身故占身故赔付的 20% 左右,几乎 80% 的身故都是 疾 病 导致的,而且 男 性 身故出险的占比高于女性。因为意外险和寿险都可以保障身故。所以不少人觉得有了意外险就不用再考虑寿险了,其实不然。意外险只能保障意外身故,而无论是意外身故,还是疾病身故,寿险都能保障。因此,在选择配置的时候,两者都可以选上,如果是因为意外身故,意外险和寿险都可以叠加赔付,重点还不贵。 很多人都说,保险是骗人的,但理赔数据是不会骗人的。选对/买对了保险,当家庭或个人遇到大病大难时,保险真的能帮上大忙。最后,再次总结2022理赔年报给我们的启示:1、保险公司理赔并不难,获赔率大部分均在98%以上;2、大小保险公司理赔服务差别不大,买保险重点看条款;3、重疾保额一定要配足,建议配置在50万以上;4、41-60岁时期重疾出险率最高,建议最迟在40岁之前一定要配置好重疾险,尤其是承担家庭主要经济来源的人;5、配置重疾险,预算充足的,尽量附加上癌症多次或者是疾病关爱金,为自己的健康保障加码;6、重疾保额一定要配足,建议配置在50万以上;7、医疗险理赔件数在各个险种里最高,占比80-90%,医疗险配置不能少,兜底医疗费,避免没钱治病;8、意外险覆盖风险不全面,还需要配置寿险,才能达到更好的保障。摘自微信公众号:骆驼选保 ,作者:小骆驼

很多人都说,保险是骗人的,但理赔数据是不会骗人的。选对/买对了保险,当家庭或个人遇到大病大难时,保险真的能帮上大忙。最后,再次总结2022理赔年报给我们的启示:1、保险公司理赔并不难,获赔率大部分均在98%以上;2、大小保险公司理赔服务差别不大,买保险重点看条款;3、重疾保额一定要配足,建议配置在50万以上;4、41-60岁时期重疾出险率最高,建议最迟在40岁之前一定要配置好重疾险,尤其是承担家庭主要经济来源的人;5、配置重疾险,预算充足的,尽量附加上癌症多次或者是疾病关爱金,为自己的健康保障加码;6、重疾保额一定要配足,建议配置在50万以上;7、医疗险理赔件数在各个险种里最高,占比80-90%,医疗险配置不能少,兜底医疗费,避免没钱治病;8、意外险覆盖风险不全面,还需要配置寿险,才能达到更好的保障。摘自微信公众号:骆驼选保 ,作者:小骆驼