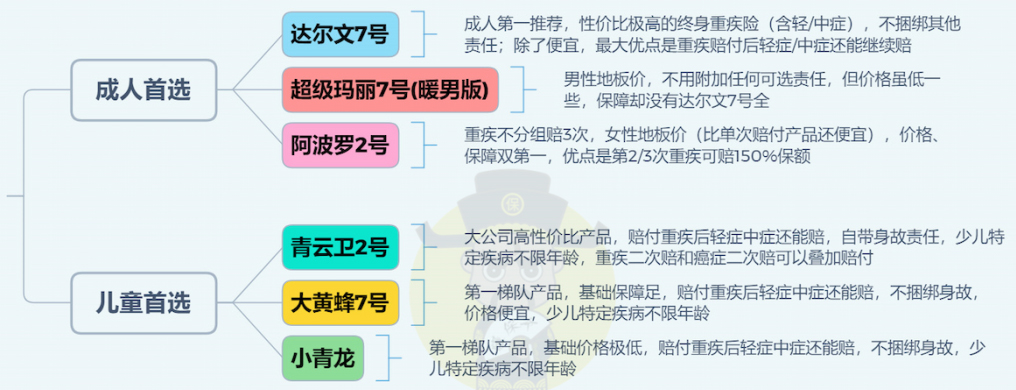

加量,降价!国联「达尔文7号」来了

baoxian

•

保险测评 •

baoxian

•

保险测评 •

可以先肯定一点,

与曾经的王者超级玛丽7号(经典版)比起来,达尔文7号的确做到了超越。

就像标题说的,加量、降价,精准压制超级玛丽7号。

但即便如此,达尔文7号仍有3位对手要处理。

疾走豹1号比较特殊,每年运动达标可以增加保额,

之前评测时算过,要是连续5年运动达标,可以增加25%保额,性价比无敌。

同样的,普通人现实很难做到年年达标,因此没太影响达尔文7号的地位。

阿波罗2号就厉害了,价格和达尔文7号差不多(女性限定),却是重疾不分组3次赔付的产品。

并且后续2次重疾理赔,赔得是150%保额,买50万赔75万。

凭此一点,就奠定了阿波罗女性首选的地位。

最后一个叫超级玛丽7号(暖男版),也是超级玛丽家族的。

与阿波罗2号相反,这款直接不让女性投保,是男性专属的重疾险。

优点是不附加可选责任时,价格非常便宜。

但它没有达尔文7号那样的“重疾赔付后,轻症/中症继续保障”的亮点,也就是价格低的同时,保障少了。

经测算,30岁男性买50万保额,分30年缴费,超级玛丽7号(暖男版)比达尔文7号便宜了190元/年。

加点钱能换更好的保障,我认为达尔文7号是更值得买的。

因此,当前重疾险建议这样选 👇

常规来说,达尔文7号是最好的选择,无论男女,性价比都非常高;

若是女性投保人,那更建议首选阿波罗2号,3次不分组赔付还不加价,确实太香了;

如果是男性投保,又比较缺钱...

去买超级玛丽7号(暖男版)?

不,还是建议加点钱买达尔文7号。

当然了,超级玛丽7号(暖男版)作为男性专属产品,的确是地板价,性价比top3,买它也是没问题的。

摘自微信公众号:懂保爷,作者:懂保爷

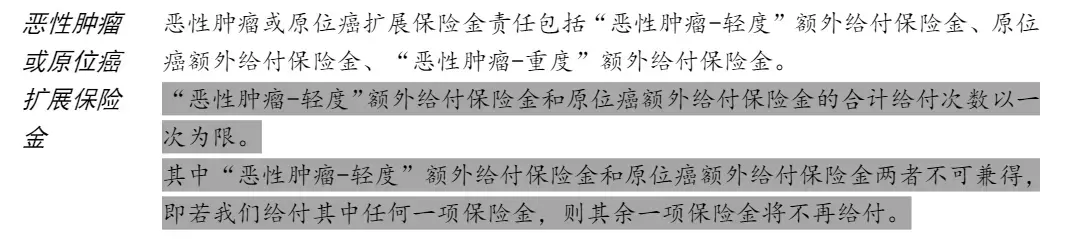

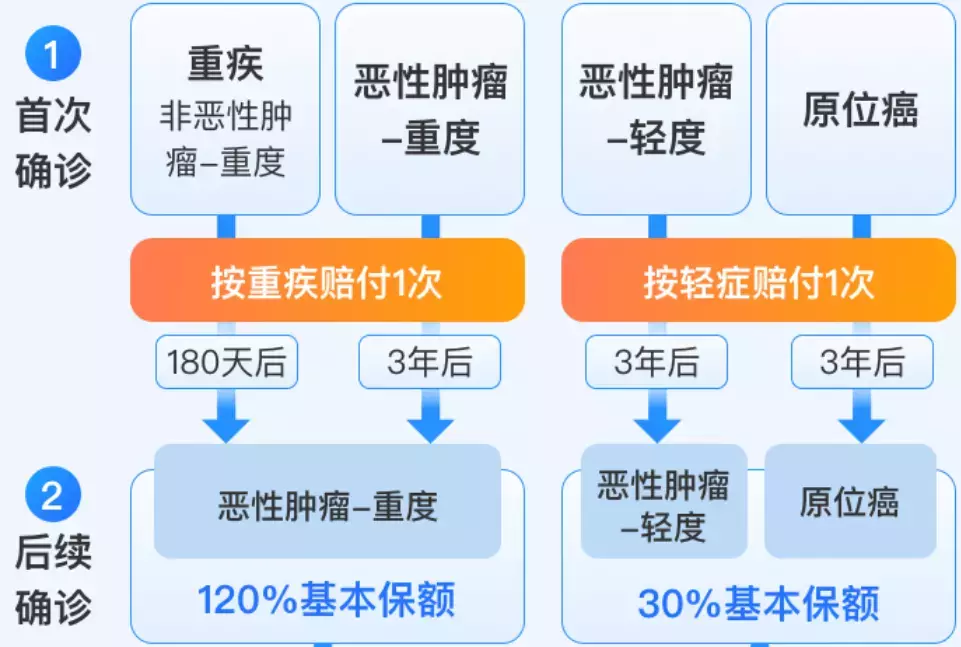

只是要注意“原位癌”、“恶性肿瘤——轻度”这俩轻症,按规定赔过1个,另1个就不能赔了。