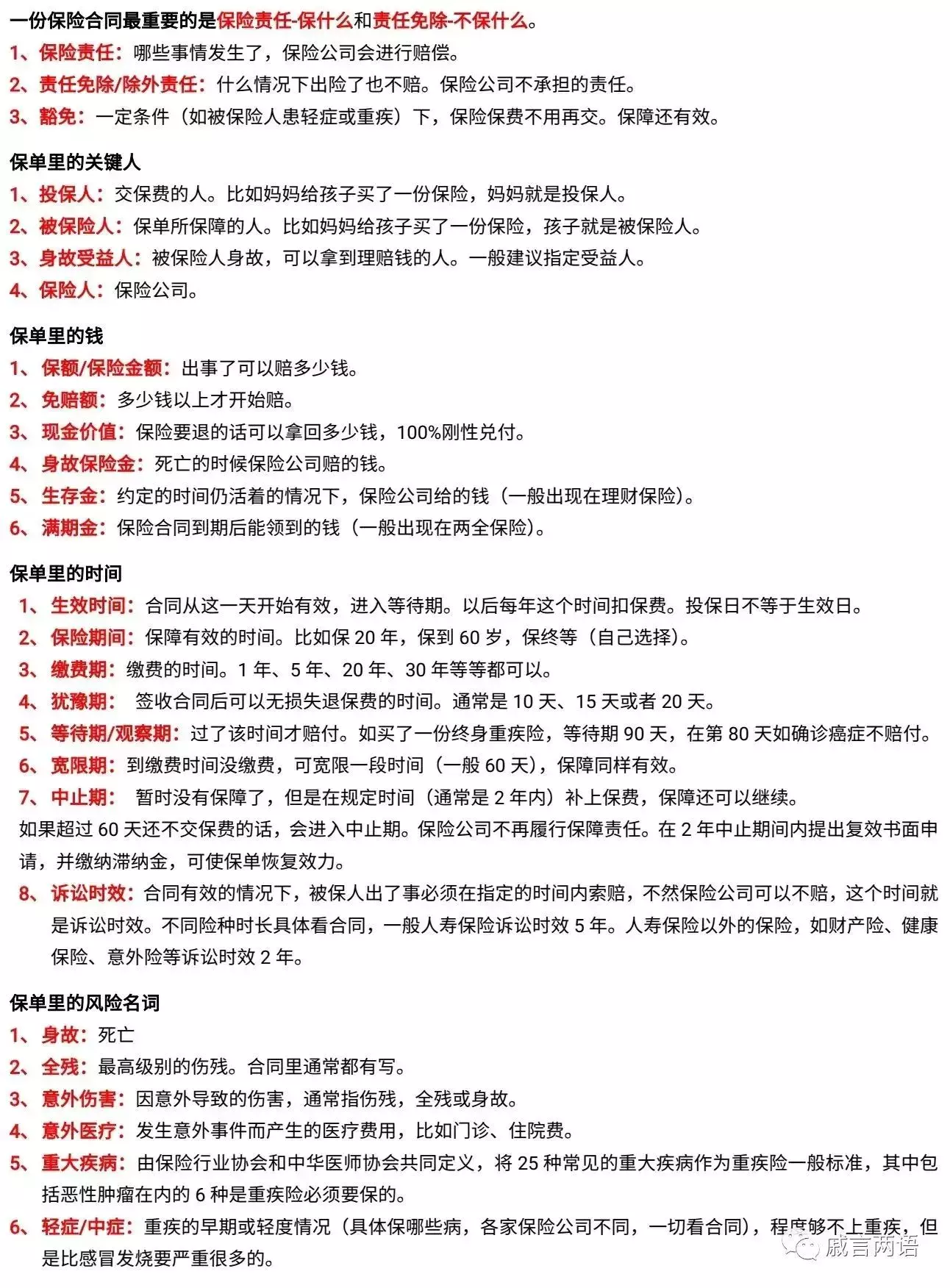

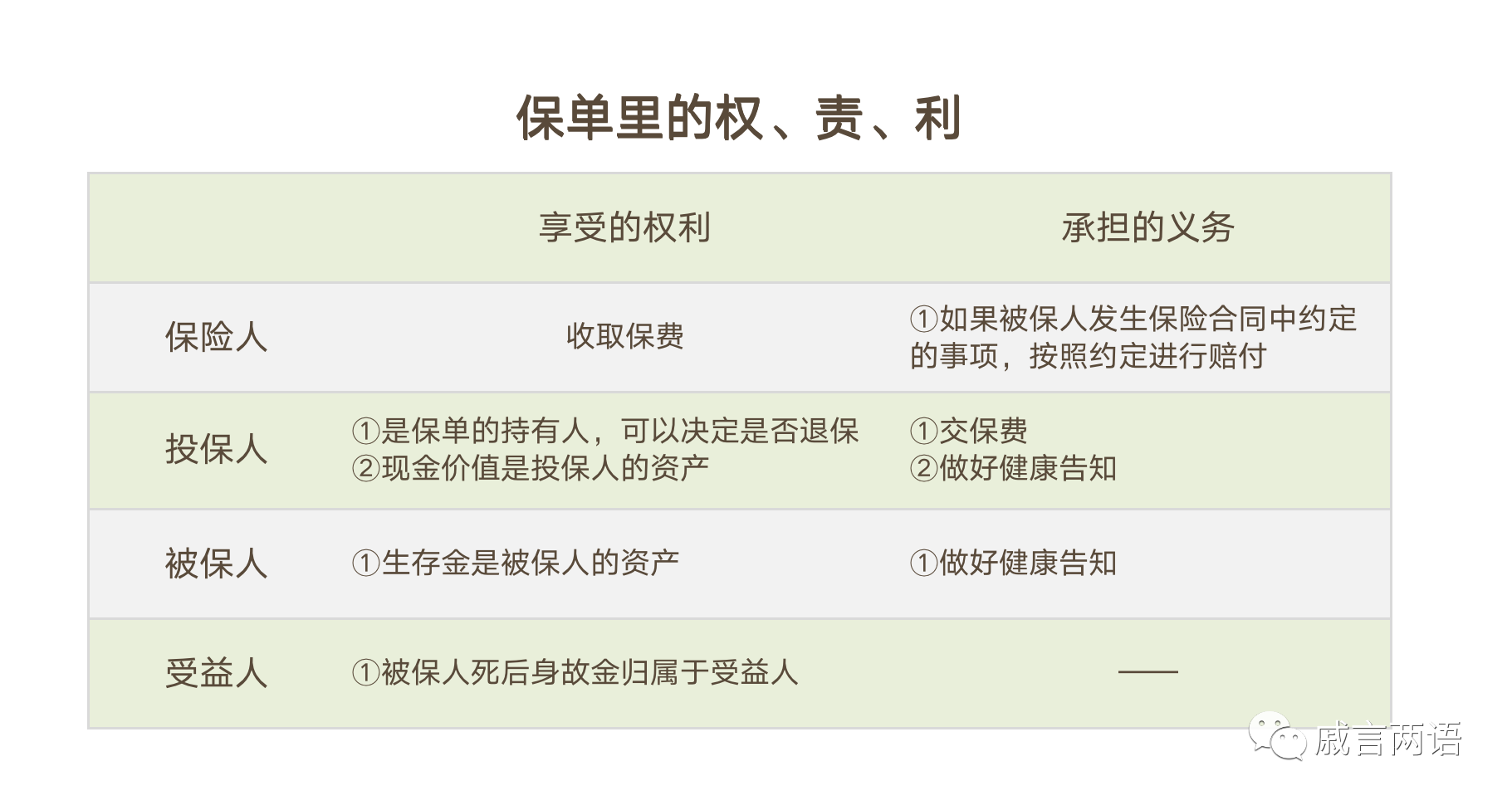

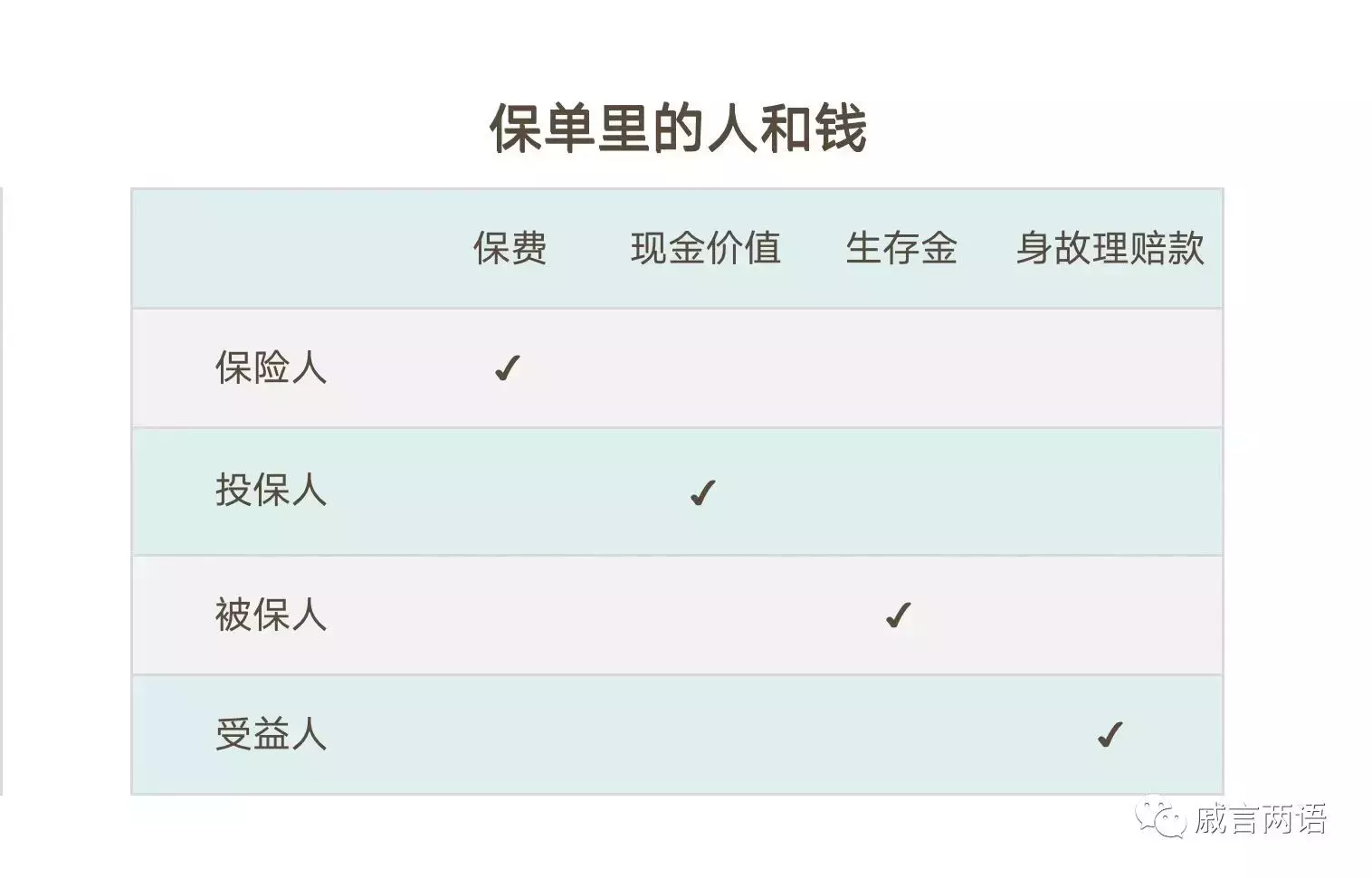

先认人:保单里的关键人

投保人:缴纳保费的人。比如A给B买了一份保险,A就是投保人。

被保险人:所保障的对象。比如A给B买了一份保险,B就是被保险人。

A与B相同,即自己给自己买保险

身故受益人:被保险人身故,可以拿到理赔钱的人。一般建议指定受益人。

保险人:保险公司。

再看责任:保什么➕不保什么保险责任:发生什么事情,保险公司会赔偿,怎么样方案和形式的赔偿。

再看责任:保什么➕不保什么保险责任:发生什么事情,保险公司会赔偿,怎么样方案和形式的赔偿。

责任免除/除外责任:虽然发生了事故,但因为什么情况而不赔偿。保险公司不承担的责任。

豁免:一定条件(如被保险人患轻症或重疾)下,保险保费不用再缴纳。保障持续有效。

细看清楚:值多少钱➕赔多少钱

保额/保险金额:出险对应可以赔付多少钱。

免赔额:A费用以内部分自费,超过免赔额以上才开始赔。

现金价值:退保的话可以拿回多少钱,100%刚性兑付。

身故保险金:死亡的时候保险公司赔的钱。

生存金:约定的时间仍活着的情况下,保险公司给的钱(一般出现在理财保险)。

满期金:保险合同到期后能领到的钱(一般出现在两全保险)。

记住:保多久等保单里的时间

生效时间:合同从这一天开始有效,进入等待期。以后每年这个时间扣保费。投保日不等于生效日。

保险期间:保障有效的时间。比如保 20年,保到 60岁,保终等(自己选择)。

缴费期:缴费的时间。1年、5年、20年、30年等等都可以。

犹豫期: 签收合同后可以无损失退保费的时间。通常是 10天、15天或者 20天。

等待期/观察期:过了该时间才赔付。如买了一份终身重疾险,等待期 90天,在第 80天如确诊癌症不赔付。

宽限期:到缴费时间没缴费,可宽限一段时间(一般 60天),保障同样有效。

中止期: 暂时没有保障了,但是在规定时间(通常是 2年内)补上保费,保障还可以继续。

如果超过 60天还不交保费的话,会进入中止期。保险公司不再履行保障责任。在 2年中止期间内提出复效书面申请,并缴纳滞纳金,可使保单恢复效力。

诉讼时效:合同有效的情况下,被保人出了事必须在指定的时间内索赔,不然保险公司可以不赔,这个时间就是诉讼时效。

不同险种时长具体看合同,一般人寿保险诉讼时效 5年。人寿保险以外的保险,如财产险、健康保险、意外险等诉讼时效 2年。

保单里的风险名词

1、身故:死亡

2、全残:最高级别的伤残。合同里通常都有写。

3、意外伤害:因意外导致的伤害,通常指伤残,全残或身故。

4、意外医疗:发生意外事件而产生的医疗费用,比如门诊、住院费。

5、重大疾病:由保险行业协会和中华医师协会共同定义,将 28种常见的重大疾病作为重疾险一般标准。

6、轻症/中症:重疾的早期或轻度情况(具体保哪些病,各家保险公司不同,一切看合同),程度够不上重疾,但是比感冒发烧严重很多的,有必要关注。

摘自微信公众号:戚言两语 ,作者:言两语的戚