又到了一年一度,几十万人花钱上当受骗的时候了

baoxian

•

保险知识 •

baoxian

•

保险知识 •

又到了一年一度,几十万人花钱上当受骗的时候了。我说的不是双十一,是开门红。开门红,银保行业里双十一大促一样的存在。

每年10月-12月,保险公司会举全司之力,打造明星产品,大势营销,争取在最后一季度完成一年30%-50%的kpi

从前开门红主要是重疾和分红险,近两年,年金+万能险和大热的增额寿储蓄险成了热门产品。当心了,有大坑!

1我作为一个业内人,在判断产品好坏之前,先跟大家聊聊保险的定价。

保险的定价跟三大因素相关:

假定发生率,假定死亡率和预定利率。发生率可以简单理解为出险的概率。一般是精算师协会联合保险业协会和中国银保信共同发布的一些发生率表,比如意外发生率表、重疾发生率表。这些发生率某种程度意味着风险的价格。发生率、死亡率以及预定利率决定了保险的净保费。而我们交的保费,除了净保费还包含一部分附加费用,也就是人员管理费、销售费用之类。简单说,净保费是用于产品设计,附加费用用于营销宣传。

所以,判断开门红产品的好坏,就要看它把钱用在哪?比如某些重疾,会放松核保要求;或者提高一些储蓄类保险(年金或者增额寿的收益。

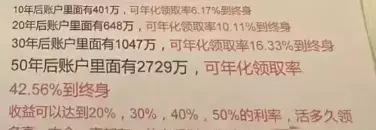

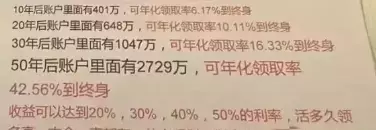

这类就是好的开门红。但是,大多数产品都是利用铺天盖地的广告和代理人营销,甚至不惜返佣拉人头。你觉得他们还有多少利真能让给我们呢?最近有用户给我发了一个产品宣传页:宣称50年后,年化领取率42.56%

就这么一个违背常理的宣传,还有不少人上当。其实,它只是一个主险2%不到的年金+一个保底2.5%的万能险。纯纯的用心做宣传,用脚做产品。最近,如果有你很心动的产品,先来问我。别上当!

2除了开门红,还有一批人在炒增额寿停售,也很疯狂。因为业内人几乎达成了四个共识:1、预定利率一定会下调主流说法是从3.5%调整到3.3%这个我认同,因为从现有新增额产品来看,大部分的收益率已经调整到3.3%附近了。