医疗通胀信息,现在其实每年都有医疗通胀,所以我们买医疗险费率方面除了年龄影响因素外,还有就是因为医疗通胀,医疗险的可能每年的保费也会有一定的涨幅,有些产品年年都调整一下,有些产品两三年才调整一次,这个也是需要了解的

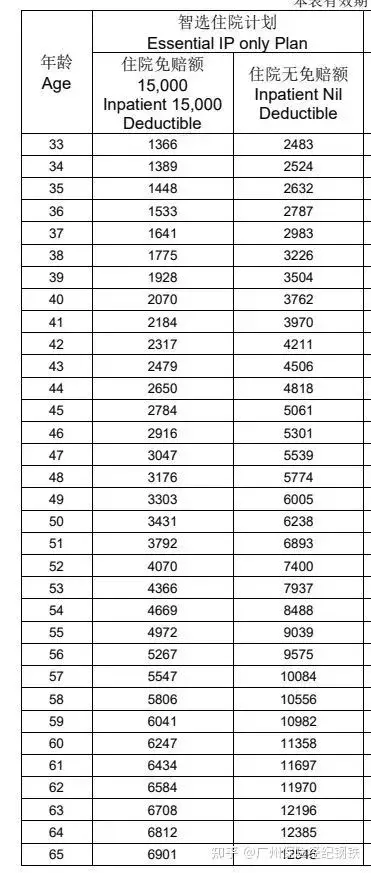

例如上图,别只看65岁是6901的保费,其实如果30岁买,到了65岁的时候,医疗通胀导致的医疗险费率会远超6901这个数的,所以我们大致也要了解一下一个产品平均的年涨幅,这样才是一个真正的长期规划。

【怎么去判断一个产品的长期稳定性呢?】

大致就是保费规模足够大,这个很容易理解。

然后还有就是要去听去了解一个产品、一个公司对产品的核保端、理赔端是怎么样的理念和服务把控的,还有保费盘子是国内的、还是包括港澳台地区的、还是亚洲的、还是全球的等等综合信息,

这其实就需要有一个专业的保险业务员去考虑的。

摘自微信公众号:钢铁保 ,作者:钢铁江