下面,进入主题!

意外险

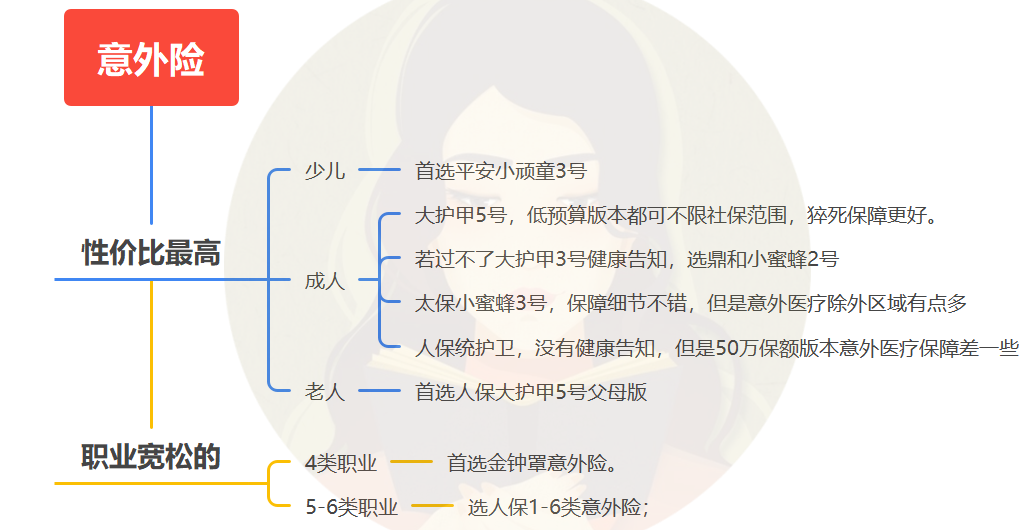

不同年龄,意外险侧重点不同,先来说孩子。

&少儿意外险

少儿意外险,有一好一坏两个消息。

坏消息是,平安小顽童2号,近期要变动;

好消息是,又出了一款小顽童3号,更上一层楼。

小顽童3号继承了2号的优势,还升级了部分细节——提高了伤残保额、意外医疗保额;

自带专属误食津贴;

拓展了就医范围,二级及以上私立普通部也可以报销!

我拿到这个产品资料的时候就问过保司,为啥要出3号,对方给我的答复是,就是想卷。

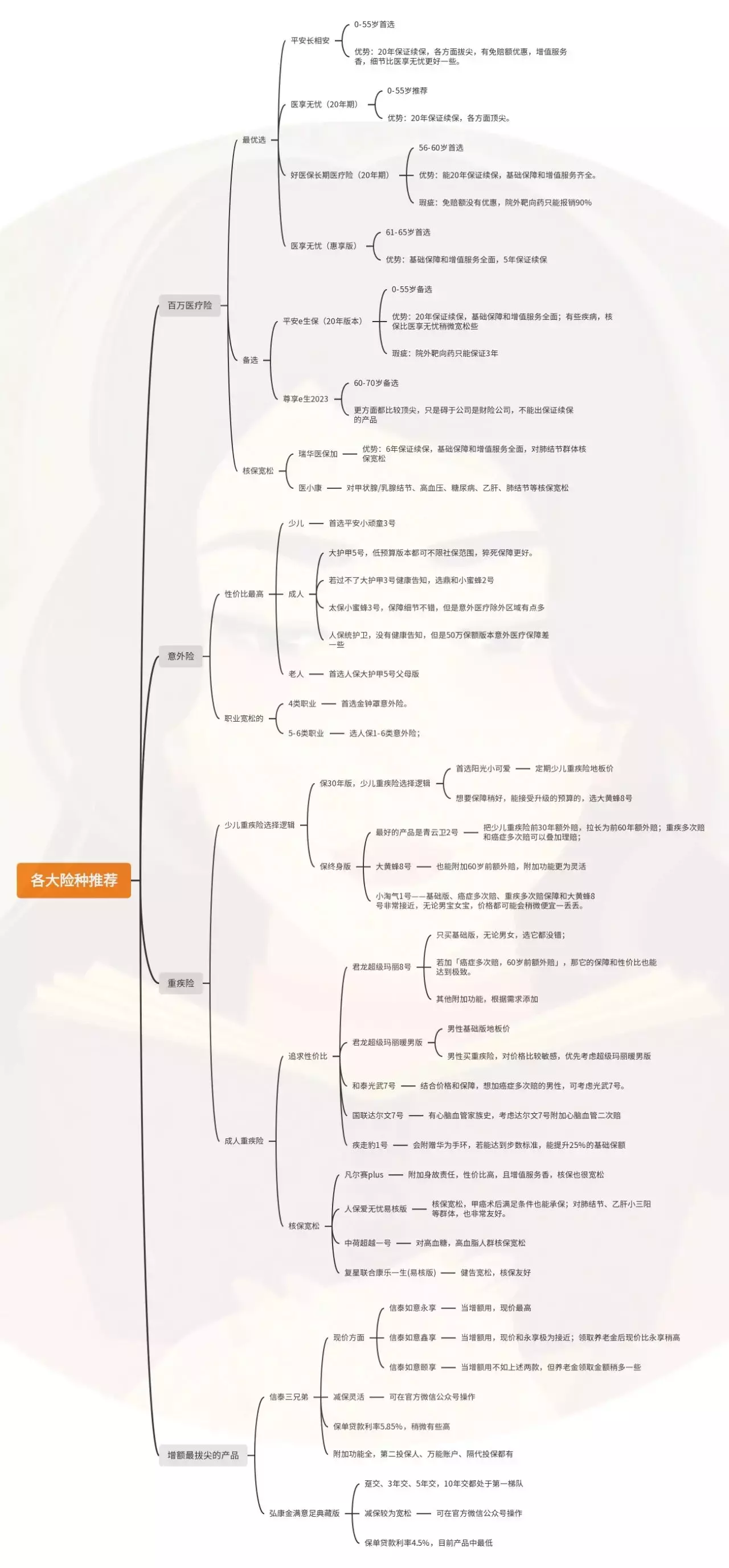

少儿意外险这块,平安+小顽童这个组合,绝对是天花板。

无论保障细节,还是理赔体验都是绝对的扛把子。

给孩子买意外险,认准平安小顽童3号即可。

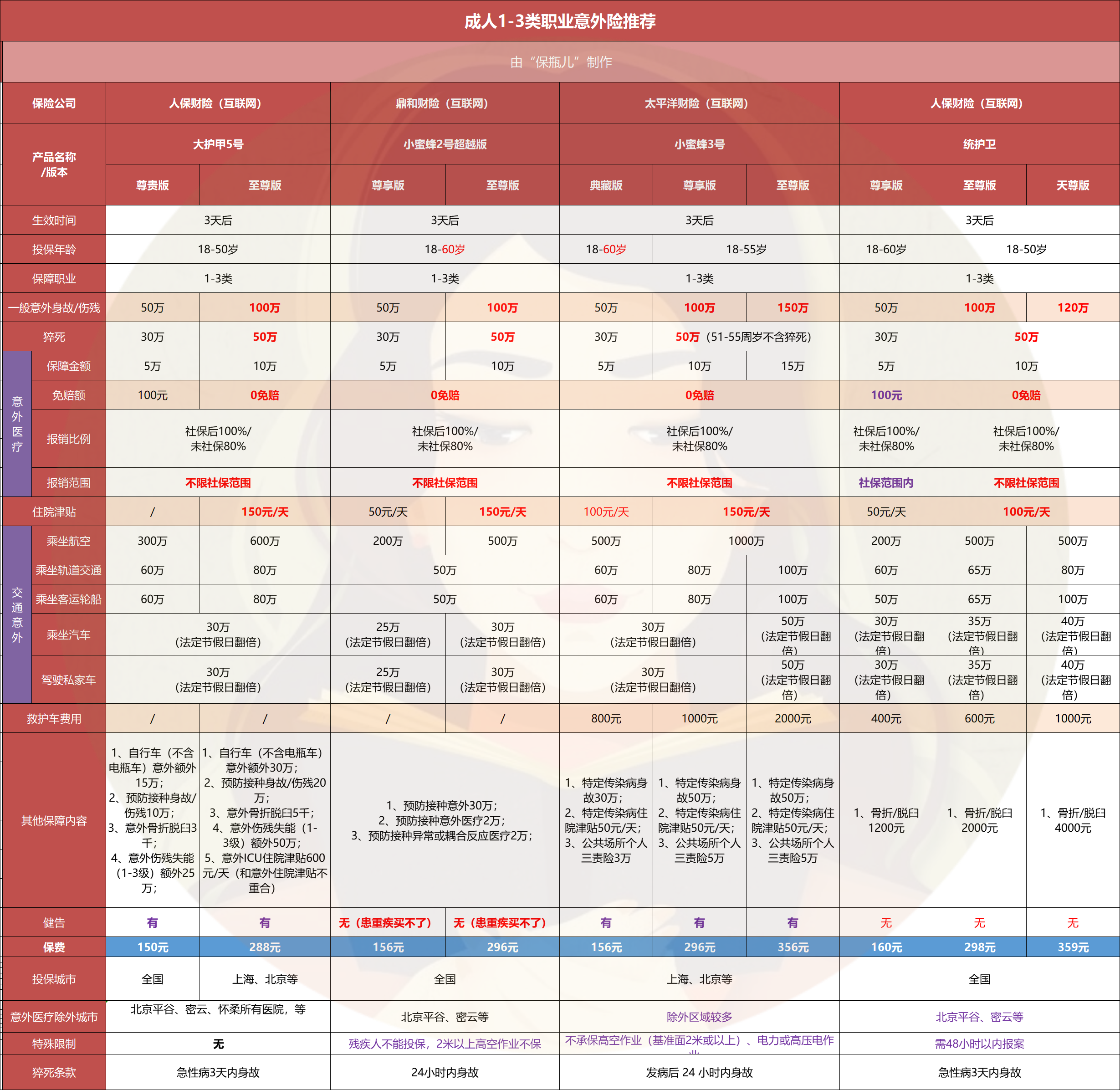

&成人1-3类职业意外险

成人意外险没啥太大变化,各款产品相似度极高,没有绝对碾压的产品。

以下我提到四款人保大护甲5号、鼎和小蜜蜂2号、太保小蜜蜂3号、人保统护卫都很出色。

相比较而言,大护甲5号特殊限制少,各方面细节会更好一些。

不过现在意外险都面临两个问题,其一意外医疗除外区域,其二面临风控问题。

买之前一定要核实好,所在的区域,是否能买上,留意一下每款产品意外医疗除外的城市。

若遭遇风控就换一款产品。

&成人4-6类职业意外险

高危职业意外险,快两年都没啥变化。

4类职业优先考虑众安金钟罩;

5-6类职业,人保1-6类意外险稍便宜一丢丢;众安勇者无畏价格稍贵,但保障更好。

&老人意外险

老人意外险选择也少了很多。

目前我最喜欢的,还要数大护甲5号(父母版)。

原本呢,众安个人意外险挺香的,但今年更新2023版后,这款产品不仅有免赔额,报销比例还缩水,只能报销90%。

85岁以下老人,首选大护甲5号(父母版),它的意外医疗最高可报销100%,而且价格上也有优势。

需注意,买这款产品,不幸出险,一定记得带医保卡哈。

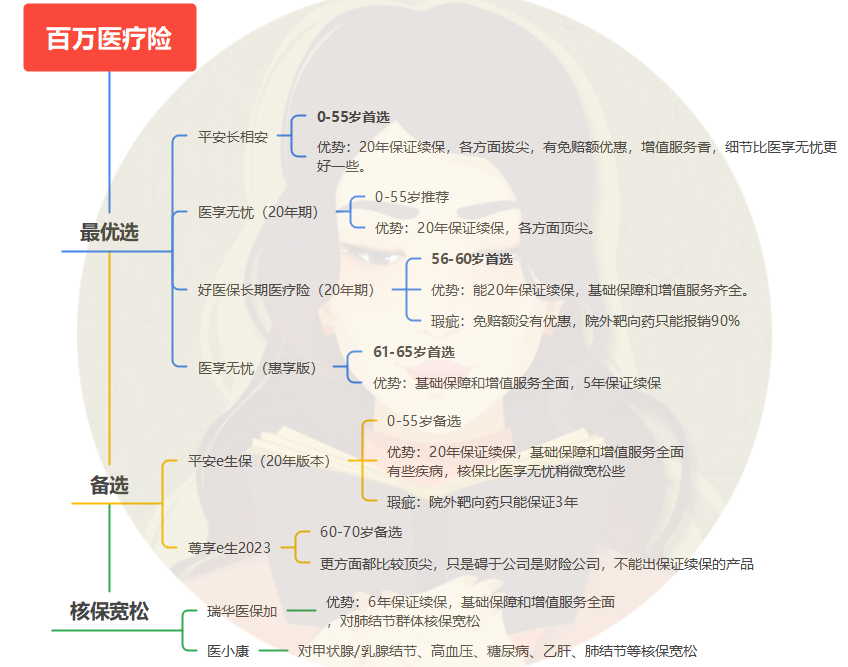

百万医疗险

这段时间,百万医疗险最大的变动是,出了一款颠覆性的平安长相安,把医享无忧/蓝医保比了下去。

此外,我多说一嘴。

蓝医保和医享无忧几乎就是一款产品,没啥差别,把蓝医保当成医享无忧即可。

之前我测评长相安时,表格关于续保条件写得有些歧义,带偏了不少朋友。

长相安这款产品是20年保证续保的产品。

这代表着20年内,不会因为健康、产品停售而影响续保,是目前续保条件最好的。

除保证续保20年外,它的基础保障、增值服务都非常全面,在免赔额的细节上,会比医享无忧、好医保(20年版)更好一些。

之前我总结过,这三款产品的优缺点。

长相安的优势会更多一些。

包括靶向药优势、无理赔降低免赔额、家庭共保更香。

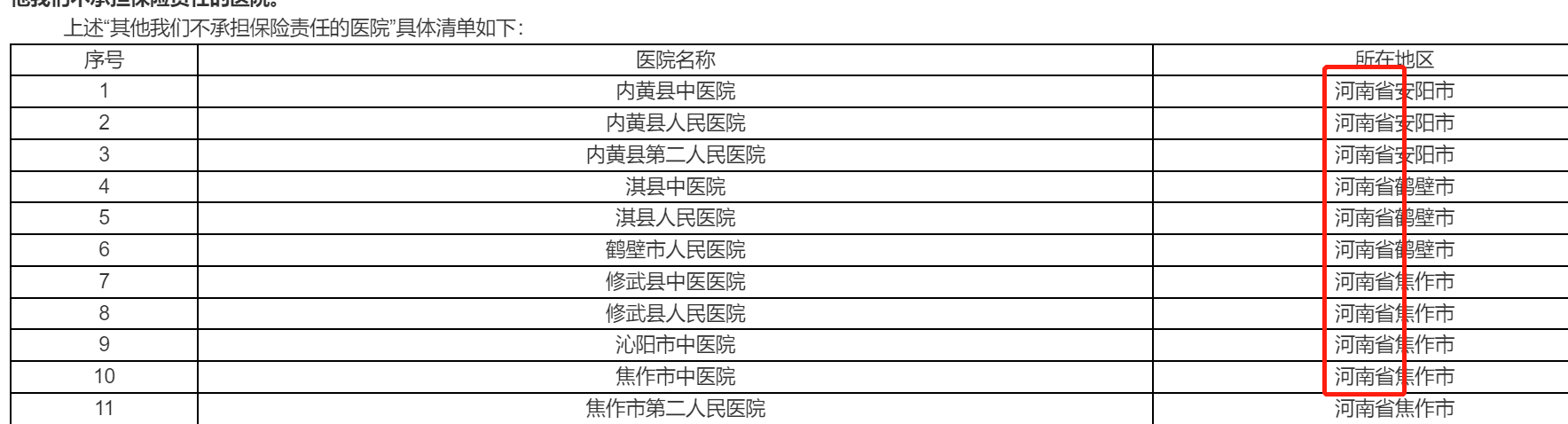

但它有一个非常不好的地方,就是除外了部分医院的保障责任,以河南居多,这点大家要注意。

55岁以下百万医疗险优先考虑长相安。

涉及长相安除外医院,就考虑医享无忧/蓝医保。

超过55岁买长相安/医享无忧,需要走人工核保,提交体检报告。

所以对于56-60岁的朋友,我更推荐好医保20年版。

其余年龄段,百万医疗险推荐逻辑没发生太大变化。

可见我整理的脑图——

重疾险

前段时间,刚整理了一遍重疾险。重疾险需要考虑的维度有点多,堪称健康险里最让人头疼的产品。

&少儿重疾险

少儿重疾险有两个思路。

思路一就是预算有限,优先保杠杆,先给孩子配置上短期保障,后面预算充足时再加保。

另一个思路就是预算充足,选终身版,让保障更到位。

定期少儿重疾险里,最突出的就是阳光小可爱。

这款产品特点就是价格极致,能用较低的保费,撬动较高的保额。

就很适合给孩子加保,或是预算有限时的短暂保障。

另外呢,保终身版,要留意三款产品——青云卫2号、大黄蜂8号、小淘气1号。

青云卫2号最为闪耀。

细节方面较之于其他产品更胜一筹,算是现在少儿重疾险的顶配。

当然了,它有个瑕疵就是没那么灵活,重疾多次赔和癌症多次赔需捆绑添加。

对价格相对敏感,不想捆绑责任,也可以考虑大黄蜂8号或小淘气1号。

这两款产品保障非常接近。

大黄蜂8号可添加60岁前额外赔,小淘气1号会稍微便宜一些。

&成人重疾险

成人重疾险现在是属于君龙超级玛丽8号的天下。

超级玛丽8号基础版接近地板价。

其他附加责任,超级玛丽8号性价比也很香。

无论男女,买重疾险完全可以把超级玛丽8号作为首选。

此外,其他几款各有特色,大家可根据个人需要酌情关注。

超级玛丽暖男版,对男性很友好。

与超级玛丽8号相比,暖男版保障差一点丢丢(缺少一个「轻中症持续金」的附赠责任,另外癌症二次赔「非癌到癌」赔付间隔期稍长一些;)

但它价格稍便宜一些,若对价格更敏感,可以选择它。

达尔文7号是这里面心脑血管二次赔性价比最高的,有相关家族史疾病,可重点关注它。

还有几款健康告知宽松的重疾险,因变动不大,我列脑图总结。

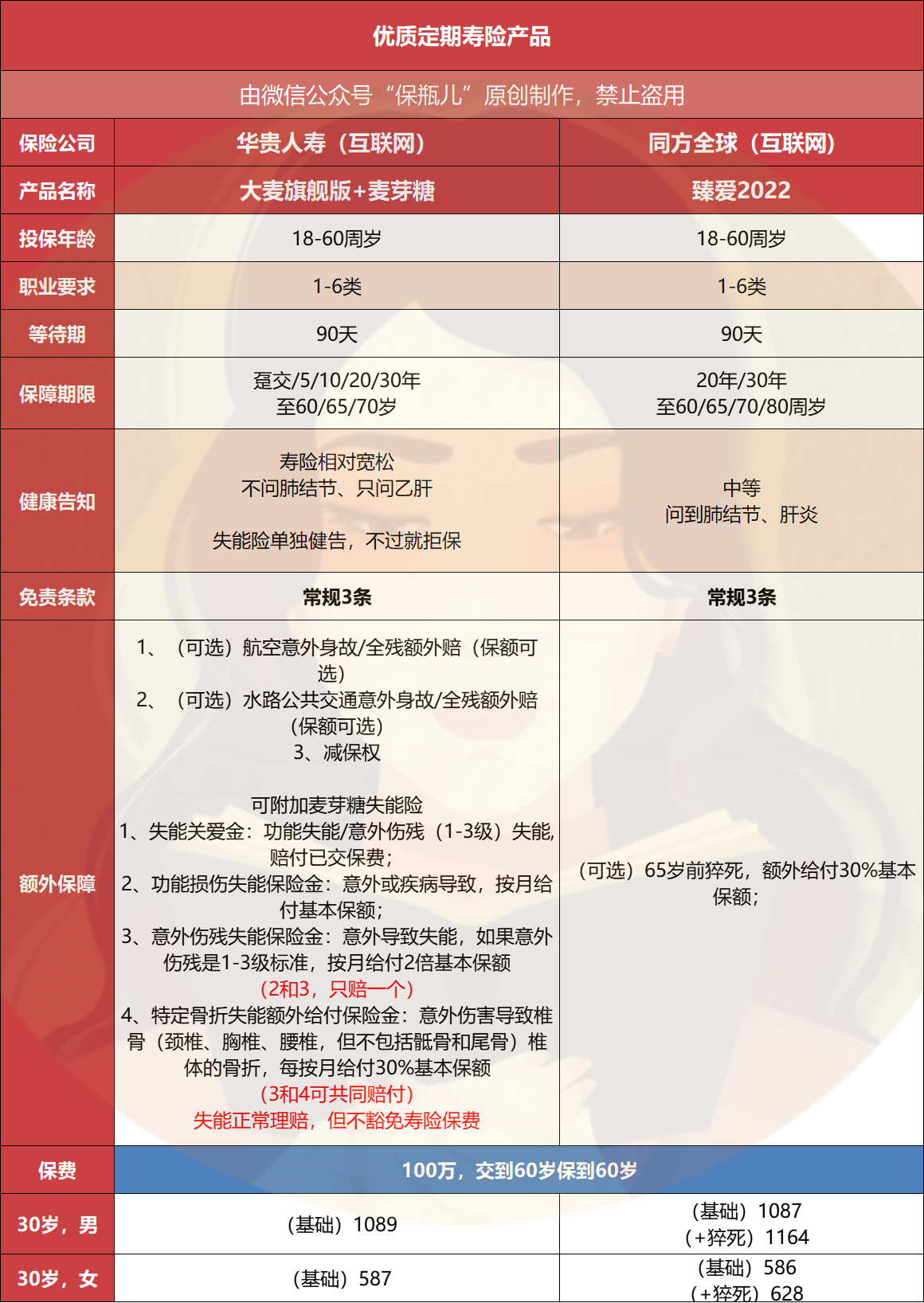

定期寿险

定期寿险是一个很管用,但被低估的险种,可谓是家庭支柱必备。

定寿挑选逻辑也没发生太大变化。

最拔尖的还是大麦旗舰版和臻爱2022——

其中,大麦旗舰版健康告知稍宽松一些,还能附加业内首创的麦芽糖失能险;

臻爱2022可附加猝死额外赔,价格便宜了2块钱,着实没啥差别。

现在买定寿,首选还是大麦旗舰版。

至于麦芽糖失能险是否加,就要看预算和实际情况。

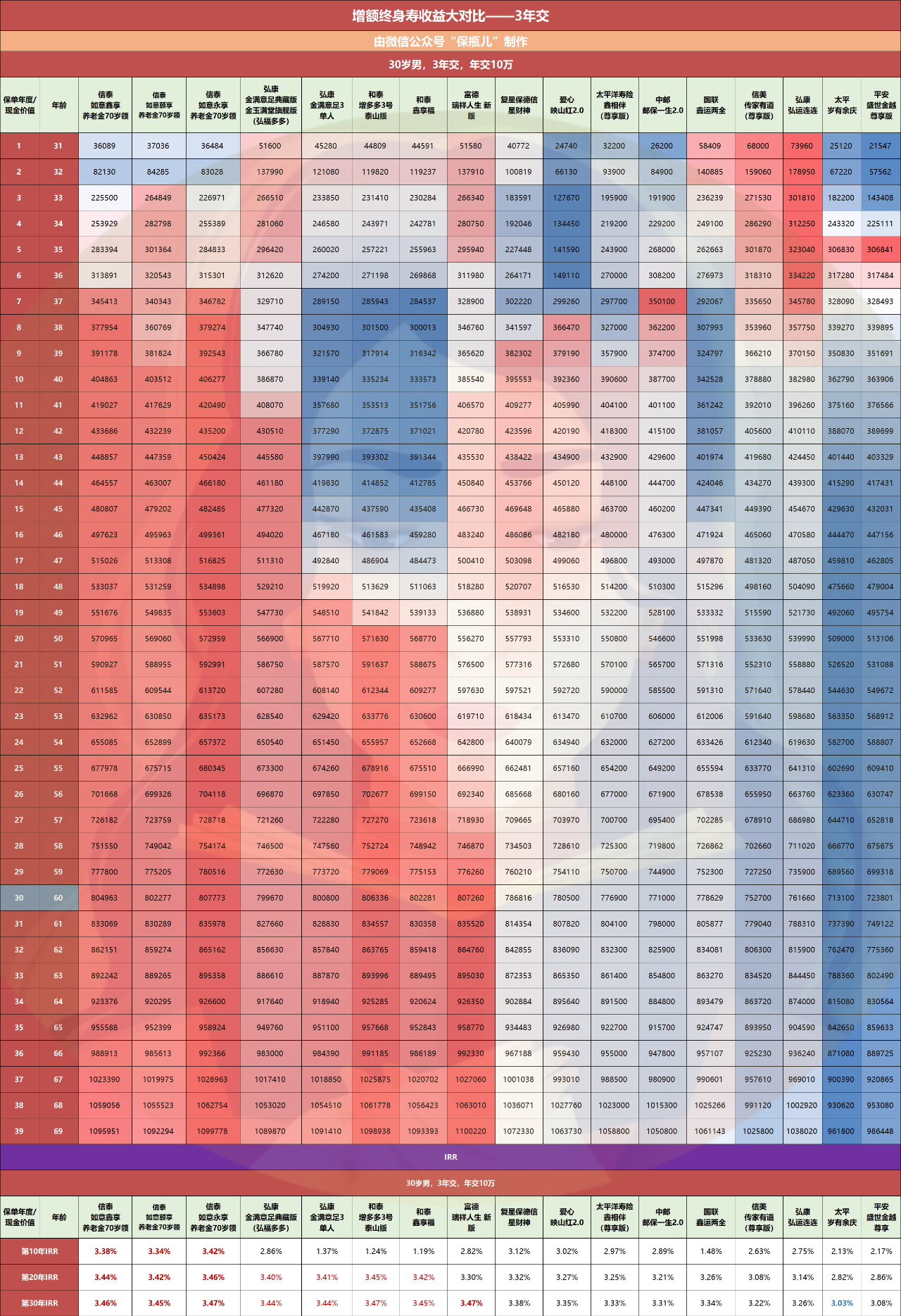

增额

这些产品中,变动最大的就是增额。

昨天我正写文章时,得知岁享金生突然变动,这种被增额产品变动支配的恐惧,再次涌上心头。

太难了!

这篇文章,我抓紧盘点一下目前比较拔尖的增额,不至于哪款突然变动,准备不及。

以三年交为例,目前产品现价可见下表。

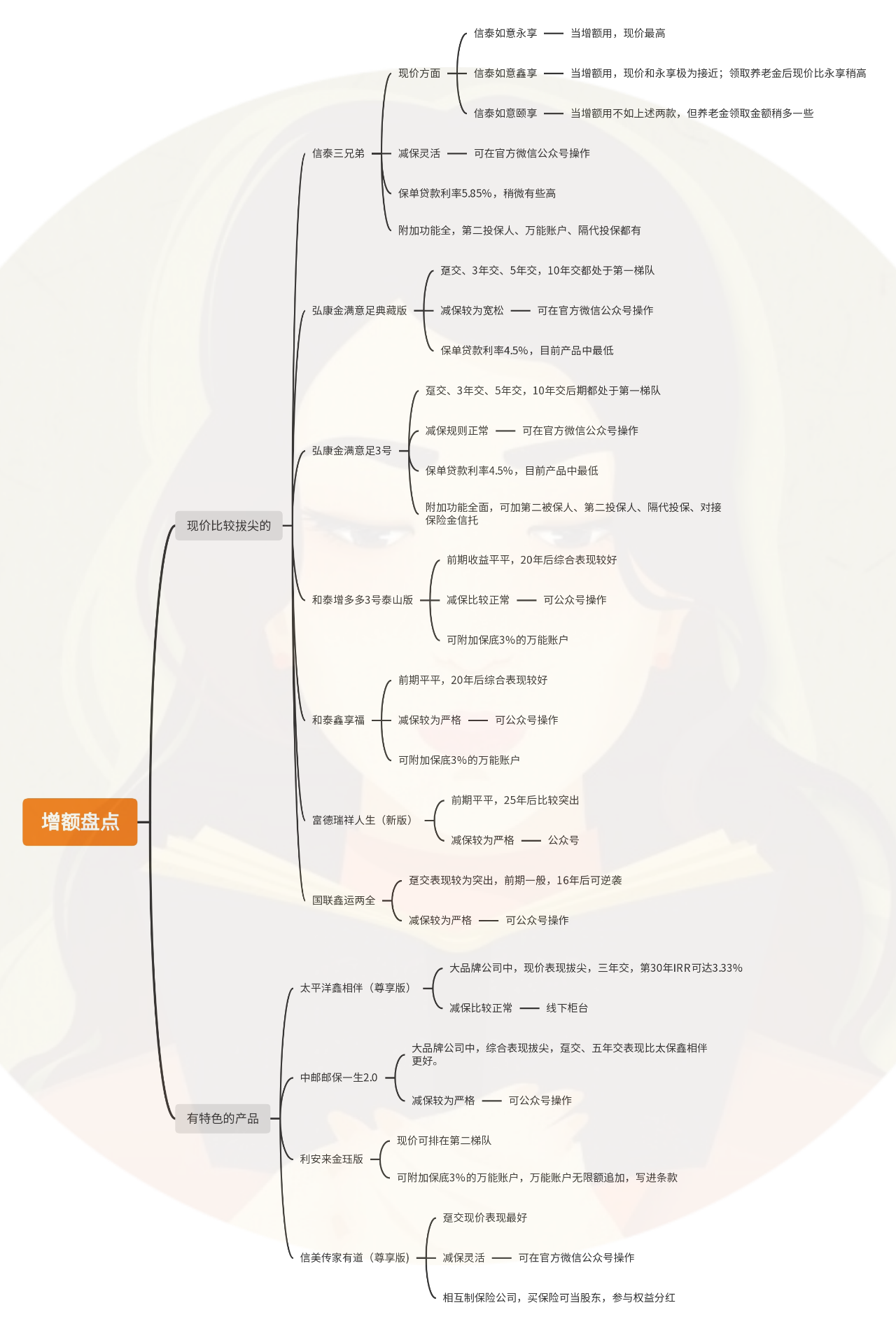

现价比较拔尖的有信泰三兄弟——如意永享、鑫享、颐享。

这些产品中,如意永享现价表现更为突出、鑫享紧随其后、颐享排在老三。

信泰三兄弟本质是养老金,但因现价设计特殊,完全可以当增额来用。

但需要注意,现在信泰三兄弟现在仅支持趸交、三年交。

此外,金满意足典藏版可勉强赶上信泰三兄弟,第12年现价就开始飘红,不用等待太久。

再往后的产品,现价都设计很特点,比如金满意足3号、和泰增多多3号(泰山版) 、和泰鑫享福、瑞祥人生新版。

他们都是前期表现平平,要等到20年左右现价才飘红。

还有,太保鑫相伴尊享版、中邮邮保一生2.0属于大公司中,现价表现不错的,第30年IRR也能超过3.3%。

其余有特色的产品,我列个脑图,一起总结下。

以上就是目前比较热门的增额。

无论是现金价值拔尖的,还有一些有特色的,我都在上图总结了。若哪款我没提到,可以在文末指出。

至于养老金,后期我会专门出一篇文章,这篇暂且不提及。

最后,我把四大险种和增额排名靠前的产品,总结一起,作为本篇的收尾。

时隔许久,当我再次盘点市面上最拔尖的产品,最大的感受就是,产品变动呈两极化。

比方说增额吧,改变极大,产品换了一代又一代。

健康险变动却不大,除了个别拔尖产品有些变动外,整体都偏保守。

但后面,随着预定利率可能调整,健康险变动一定会相当大。

摘自微信公众号:保瓶儿,作者:北望