大家好,我是所长夫人合姐,保险公司又爱又恨的毒舌美少女。

平安终身防癌医疗险

人过了50岁,苍老的速度是肉眼可见的加快。

平安终身防癌医疗险

我们成家立业,忙于工作和孩子抚养之时,父母在逐渐老去,身体走下坡路;

平安终身防癌医疗险

而父母的健康问题就像颗隐形炸弹,在外漂泊的我们,生怕哪天父母的健康炸雷,自己鸡飞狗跳的生活再添一地鸡毛。

平安终身防癌医疗险

父母养我们小,我们养父母老。给父母买好保险,是最好的方法。

平安终身防癌医疗险

但给父母、老人买到合适的保险,却又很难。

买保险有两大门槛:

年龄大,没有可买的保险;

健康情况差,被保险公司拒保。

这种情况,尤其是给父母买保险的时候多见。

合姐今天给大家介绍平安终身防癌医疗险,大公司品牌,而且还终身保证续保!

平安终身防癌医疗险

投保门槛低,高龄、慢病人群都可保!

平安终身防癌医疗险

赶紧一起来看看平安终身防癌医疗险测评!

平安终身防癌医疗险

下文分为2部分:

1、平安终身防癌医疗险,保障如何?

2、与同类产品比,性价比高吗?

平安终身防癌险

1 平安终身防癌医疗险,保障如何?

平安终身防癌医疗险最高投保年龄为70岁,而且不限职业,无业、上班族、退休、从事高风险职业的人群都能买。平安终身防癌医疗险

平安终身防癌医疗险最高投保年龄为70岁,而且不限职业,无业、上班族、退休、从事高风险职业的人群都能买。平安终身防癌医疗险

合姐来给大家盘一盘它具体保障什么:

平安终身防癌医疗险终身保证续保

平安终身防癌医疗险平安终身防癌医疗险,保障期为1年,每年到期后可续保。而且可以保证终身续保;

即便停售,也能续保!

前提是没有断交续期保费,每一年度会自动续保,即便发生过理赔,也不会被拒绝续保!

目前市面上可以保证终身续保的防癌医疗险很少,5个手指头可以数得过来。

平安终身防癌医疗险

平安推出这款产品还是诚意满满的。

有人可能会问,终身保证续保,会不会涨价?

会,但不会乱涨。

产品上市满3年后才可以涨,每次调价至少得间隔1年;

只有发生这3种情况之一,才可以涨价,且幅度不超过30%:

可以说,要涨价是没那么容易的。

2报销范围广 保障癌症、原位癌住院期间的住院费患癌前后30天的门急诊费用

保障癌症、原位癌住院期间的住院费患癌前后30天的门急诊费用

特殊门诊费用可报销

如肿瘤化疗、放疗、肿瘤靶向疗法、肿瘤内分泌疗法、肿瘤免疫疗法、器官移植门诊抗排异治疗、门诊手术产生的费用。

治疗癌症,最烧钱的还是得做十几、二十个疗程的放化疗,折磨身体不说,还费钱。

有了平安终身防癌医疗险,治疗癌症的费用都可以按规定报销!

质子重离子可报销400万

质子重离子是治疗癌症最先进的医疗手段,精准度高,副作用小。

但在中国,一个疗程就得花32万左右,非常昂贵。

买了平安终身防癌医疗险,首年赠送质子重离子保障,最高可报销400万,100%报销。

但不保证终身可续保这项责任,今年保,明年不保是有可能的。

87种肿瘤特药可报销

在指定药房购买的清单内的87种肿瘤特药,可以0免赔,100%报销;

而且是保险公司和药房直接结算,自己不需要掏钱!

所有费用(社保内+社保外),每年最高可报销400万;保证续保期间,报销累计达800万,合同就终止了。

★在90家指定医院治疗,治疗费可100%报销;

★其它医院治疗,仅报销90%。

知名肿瘤医院,是否在指定医院清单内?

哪87种肿瘤特药可报销?

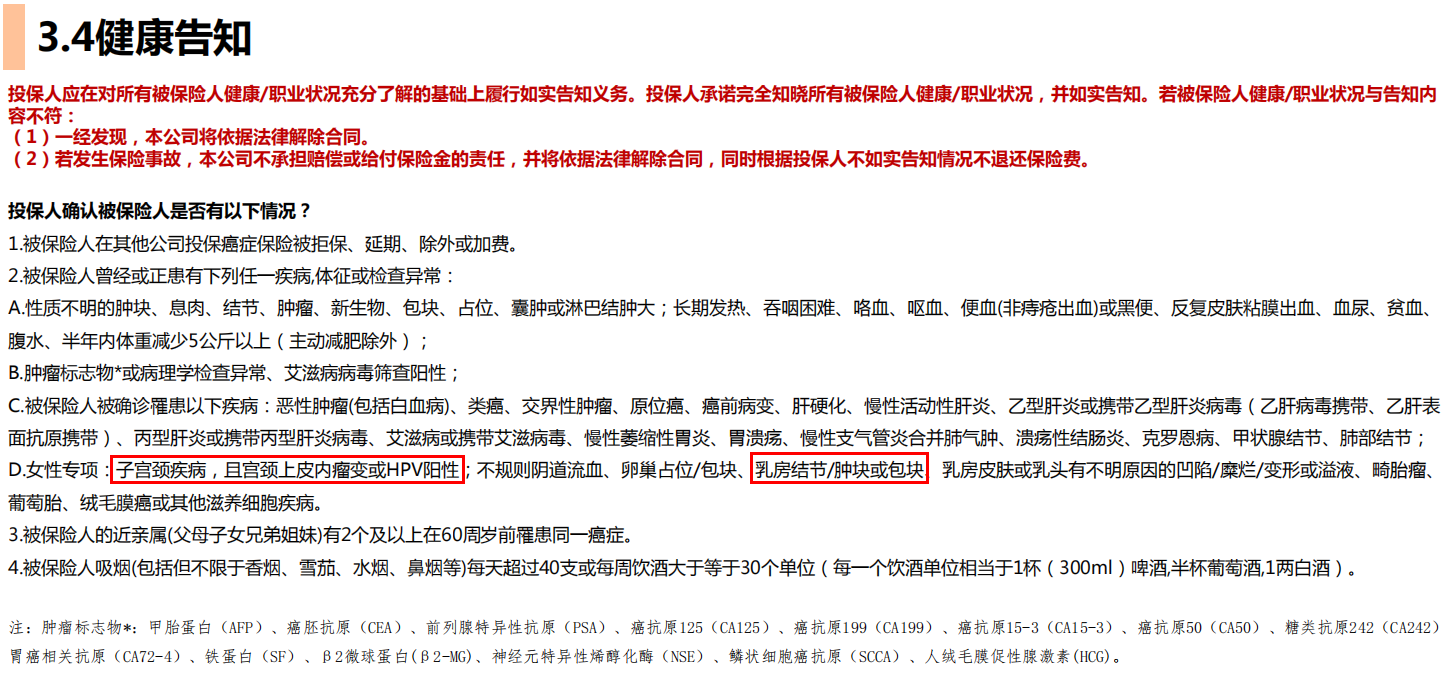

核保宽松吗?

严格,没有智能核保和人工核保,如果有健康告知问到的疾病,就买不了了。

比如,有甲状腺结节、乳腺结节,不管是几级,都买不了平安终身防癌医疗险,还是满苛刻的。

如果是有三高、糖尿病等疾病,买不了百万医疗险,可以买防癌险。

合姐给大家简单总结下平安终身防癌医疗险的优缺点:

★优点有4个:

终身保证续保,停售也不怕;

最高投保年龄为70岁,不限职业;

不限社保报销,每年最高400万

大公司品牌

★缺点有4个:

会涨价

仅在指定医院治疗可以100%报销

终身最高报销限制为800万

没有绿通服务、住院垫付等

没有一款完美的保险,那么平安终身防癌医疗险,在市场中的地位如何呢?详见下文。

平安终身防癌

2 与同类产品比,性价比高吗?

神农6年期防癌险

好医保防癌医疗险

平安终身防癌医疗险

(1)看中续保条件,买好医保防癌医疗险:支付宝上的好医保防癌医疗险,同样可以终身保证续保;它比平安终身防癌医疗险好很多:70岁前没理赔,保额每年可增加20万,最高达500万;而且终身理赔金额不限,不像平安终身防癌医疗险仅最高累计赔付800万。还有有住院垫付、绿通服务等。价格也比平安终身防癌医疗险便宜一些~可以在支付宝上购买(2)看中大品牌,买平安终身防癌医疗险:平安终身防癌医疗险,优点有,缺点也有;基本的保障都有,如最高可报销400万每年,终身保证续保,肿瘤特药也可以院外直付;质子重离子报销额度还高,400万!但这一项不保证能终身续保。缺点是不能住院垫付,没有绿通服务。如果你更看重平安这个家喻户晓的品牌,可以买它。

(1)看中续保条件,买好医保防癌医疗险:支付宝上的好医保防癌医疗险,同样可以终身保证续保;它比平安终身防癌医疗险好很多:70岁前没理赔,保额每年可增加20万,最高达500万;而且终身理赔金额不限,不像平安终身防癌医疗险仅最高累计赔付800万。还有有住院垫付、绿通服务等。价格也比平安终身防癌医疗险便宜一些~可以在支付宝上购买(2)看中大品牌,买平安终身防癌医疗险:平安终身防癌医疗险,优点有,缺点也有;基本的保障都有,如最高可报销400万每年,终身保证续保,肿瘤特药也可以院外直付;质子重离子报销额度还高,400万!但这一项不保证能终身续保。缺点是不能住院垫付,没有绿通服务。如果你更看重平安这个家喻户晓的品牌,可以买它。

摘自微信公众号:光合保研究所,作者:合姐

平安互联终身防癌(费率可调)保险产品组合(终身保证续保)在线官网购买地址(手机扫描二维码):