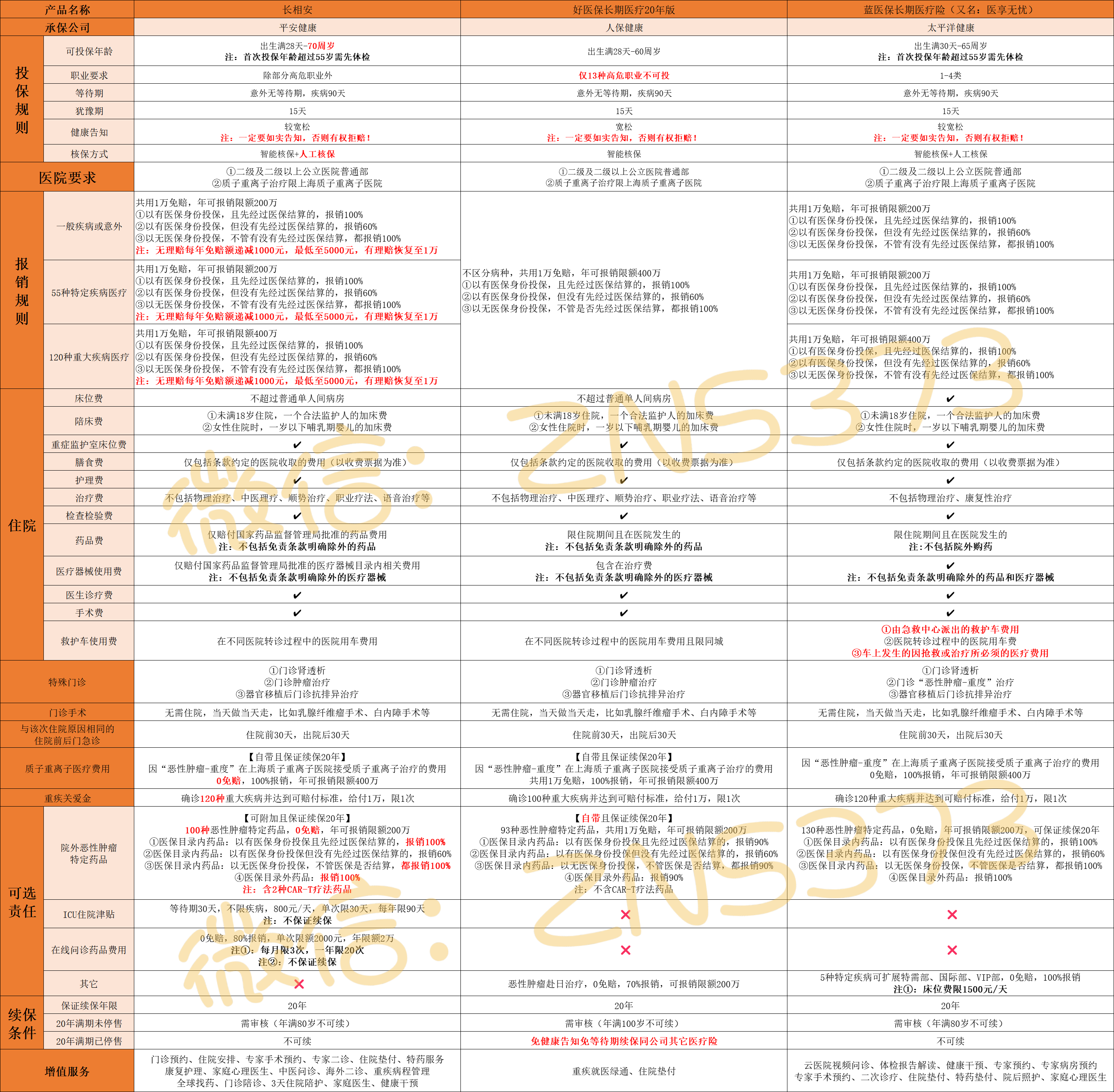

平安长相安上线后,好医保、长相安和医享无忧哪个好这一疑问,就一直被反复提起。

都保证续保20年,都是大公司承保,保障责任也很相似,可以说是2023年百万医疗险“3大巨头”。

保障相似,但细微差别不少,好医保、长相安和医享无忧核心区别主要在4个方面:

1.健康告知

健康告知的重要性一直反复强调,一定一定要重视,因为这不仅关乎着能不能买,更是决定着能不能赔。

填写健康告知遵循“问什么答什么”原则,就已经明确知道的问题、根据问卷问到的问题做如实回答,即问什么答什么,不问不答。

红色部分是好医保、长相安和医享无忧健康告知的主要差别,相比来说好医保20年版更为宽松,不询问1年内检查异常和症状。

比如,一年内有血液、尿液这种检查异常但你又不想走人工核保,那就选好医保20年版,没啥纠结的。

比如3年前曾经有过空腹血糖≥7的情况但又没被确诊糖尿病,这时候就可以优先考虑平安长相安。

比如3年前有支气管扩张,那就更适合选太平洋医享无忧或好医保。

如果有健康告知问卷问到的异常情况,则需如实告知,然后走智能核保或者人工核保。

2.核保

好医保、长相安和医享无忧的核保尺度不一样,特别是乳腺结节、甲状腺结节、肺结节。

①乳腺结节

乳腺结节1-3级人群投保好医保、长相安和医享无忧,都有机会除外承保。

对比来看,建议优先选择好医保20年版,因为满足一定条件,只除外乳腺良性肿瘤和原位癌,乳腺癌依然可保。

而长相安和医享无忧则除外整个乳腺部位,后续发生乳腺癌是不报销的。

②甲状腺结节

甲状腺结节1-3级投保,同样都有机会除外承保。

依然优先考虑好医保20年版,重度甲状腺癌依然可保,而且最近一次彩超不管有没有分级,或者分级在1-5级都可以除外承保。

如果是甲状腺4级或者5级或者没有半年内复查报告的,可以优先考虑好医保20年版。

③肺结节

具体看下图:

原来有肺结节,除非复查消失了,好医保20年版才能标体承保,否则直接拒保。

如果复查还有,满足一定要求,平安长相安和医享无忧都可除外承保。

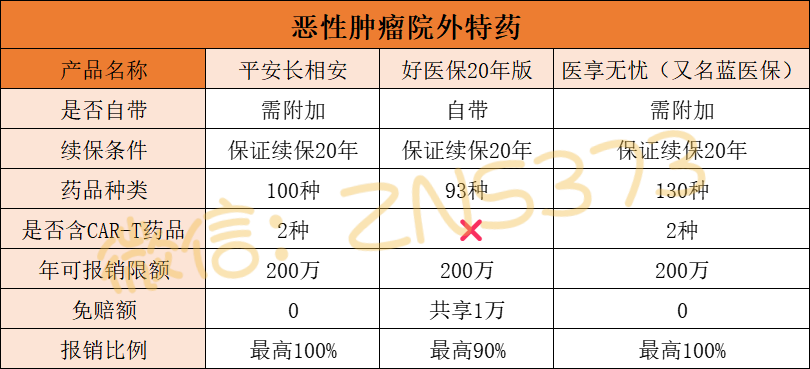

3.恶性肿瘤院外特药

在健康告知能通过或者核保能通过的前提下,我们才有往下对比好医保、长相安和医享无忧保险责任的必要,要不它再好,你也买不了。

具体的可以仔细看图,或者投保时阅读条款,特别是免责条款。

单独拎出恶性肿瘤院外特药保障来说,这是好医保、长相安和医享无忧在保障责任上最大的差别。

很显然,在这一保障上,医享无忧要稍微好一点,但投保时记的勾选特药保障。

此外,如果你是按有医保身份投保的,用的特药本身是医保目录内的药品但没有经过医保报销,报销比例都会降低至60%。

4.免责条款

免责条款所列事项均不予报销,这一点一定得提前有个预期,而不是用到了才被迫接受。

好医保、长相安和医享无忧的免责条款都很长,具体可以仔细翻看条款。

这里单独聊聊人工器官这一免责,3款产品的区别很大。

主要是平安长相安,只能报销3种人工器官。

比如要做血液透析治疗就会用到人工血管,平安长相安是免责的,而好医保和医享无忧都可以报销。

![]()

![]() 总的来说,好医保、长相安和医享无忧都是很不错的百万医疗险,但不存在100分的产品,还是有各自的不足。如果你还是无法确定好医保、长相安和医享无忧哪个好,就要根据3个方面来决定:健康状况、预算、个人喜好。比如甲状腺结节、乳腺结节人群,建议优先考虑好医保20年版。在健康告知和核保能通过的情况下,个人建议优先考虑太平洋医享无忧。

总的来说,好医保、长相安和医享无忧都是很不错的百万医疗险,但不存在100分的产品,还是有各自的不足。如果你还是无法确定好医保、长相安和医享无忧哪个好,就要根据3个方面来决定:健康状况、预算、个人喜好。比如甲状腺结节、乳腺结节人群,建议优先考虑好医保20年版。在健康告知和核保能通过的情况下,个人建议优先考虑太平洋医享无忧。

摘自微信公众号:百万医疗险,作者: 百万医疗险