读懂重疾保险条款

我们选择购买重疾险,无论是出于人情无法推脱,还是真的想要给自己和家人一份保障,都希望能清楚的知道自己到底买了啥?能获得什么保障?如果有一天真的生了大病,该如何理赔?

但是,面对拿到手的合同,相信大多数朋友都会遇到这样的困境:合同文字晦涩难懂、合同条款拗口,上面的汉字都认识,连在一起就是不知道在说啥。

这个时候想找到代理人问问咋回事,帮忙解读一下。如果遇到不靠谱的代理人支支吾吾讲不清楚,那么不论是对向你推荐保险的朋友,还是保险本身,结果一定是“累觉不爱”。

今天奥莉在研读了50+重疾产品的条款之后,梳理出重大疾病保险条款的10大关注点,带大家轻松读懂重疾条款,从此不做保险小白。

Part.1保险合同主体投保人:具备保单控制权、现金价值所有权、保单贷款申请权;被保险人:生存金的受益人;

Part.1保险合同主体投保人:具备保单控制权、现金价值所有权、保单贷款申请权;被保险人:生存金的受益人;

受益人:被保险人身故后,身故保险金的受领人;

Part.2保险合同的生效保险合同的成立流程一般为:投保人申请-->保司核保-->保司同意承保-->合同生效。

保险合同的生效日以投保人签收合同回执时间为准。

保单生效日一般是起算等待期的日子;是续期保费的日子;

合同成立日 一般早于合同生效日。

Part.3犹豫期和等待期犹豫期,是投保人可以无损失退保的时间,从签收保险回执时间开始算起,一般为合同生效后15天。等待期,一般关系到如果被保险人不幸在此期间内出险,保险公司该如何赔付?

保险合同的等待期一般为180天,是保险公司对被保险人的道德风险的考量,等待期越短,对被保险人越有利。

请记住等待期内2种情况:

等待期内因意外出险:赔付,保险合同继续有效

等待期内因非意外出险:不赔付,退还保费,保险合同终止。

Part.4保额应该选多少 对于一个普通家庭来说,重疾险选多少保额比较合适呢?30万?50万?还是100万?一般来说,重疾险保额定为一个人年收入的3~5倍较合适。为什么呢?

对于一个普通家庭来说,重疾险选多少保额比较合适呢?30万?50万?还是100万?一般来说,重疾险保额定为一个人年收入的3~5倍较合适。为什么呢?

首先,我们需要知道“五年生存期”这一医学概念。肿瘤患者行根治性手术之后如果活过五年,就有希望实现长期生存。因此,一旦不幸患病,即便治愈出院,也要尽可能在5年之内不让自己太过劳累,这就需要提前将这5年应该挣到的钱准备好。

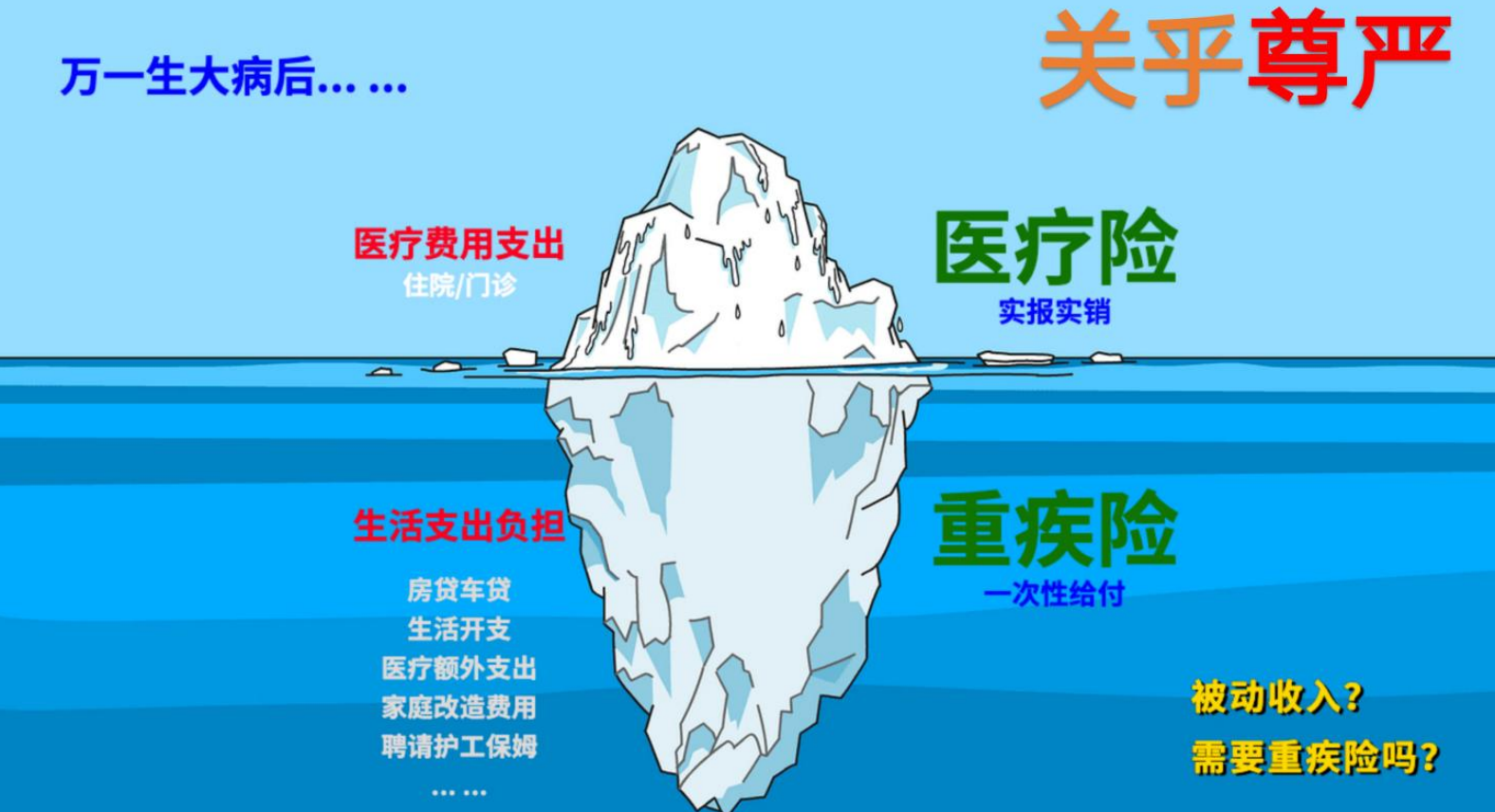

如果说商业医疗险解决的是治疗期间的医疗费用(在这里,建议普通医疗险和高端医疗险都配置齐全,以确保不论大病小情,在医疗费用这一块,都可以有保险公司去买单。目前市场上有些高端医疗险还可以先行垫付医疗费)。

那么重疾险解决的就是隐藏在海平面下面的生活费用负担。对医疗、康复期间的收入损失负责,不至于“一人生病、全家受穷”“收入中断、花钱不断”。

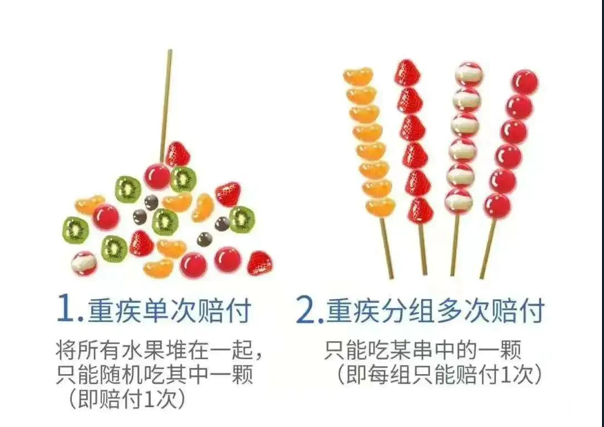

Part.5重大疾病分组赔付重大疾病是否分组主要针对多次赔付。我们将所有疾病比作糖葫芦上的水果,将分组比作“糖葫芦串”。

若条款中写明“重大疾病分组多次赔付”,那么当第二种疾病“水果”在此串糖葫芦上时,无法赔付。

若条款中写明“重大疾病赔付X次,每次不分组”,则无论第二种疾病“水果”在哪串糖葫芦上,都可以赔付。

所以,有多次重疾不分组 条款的产品更好。

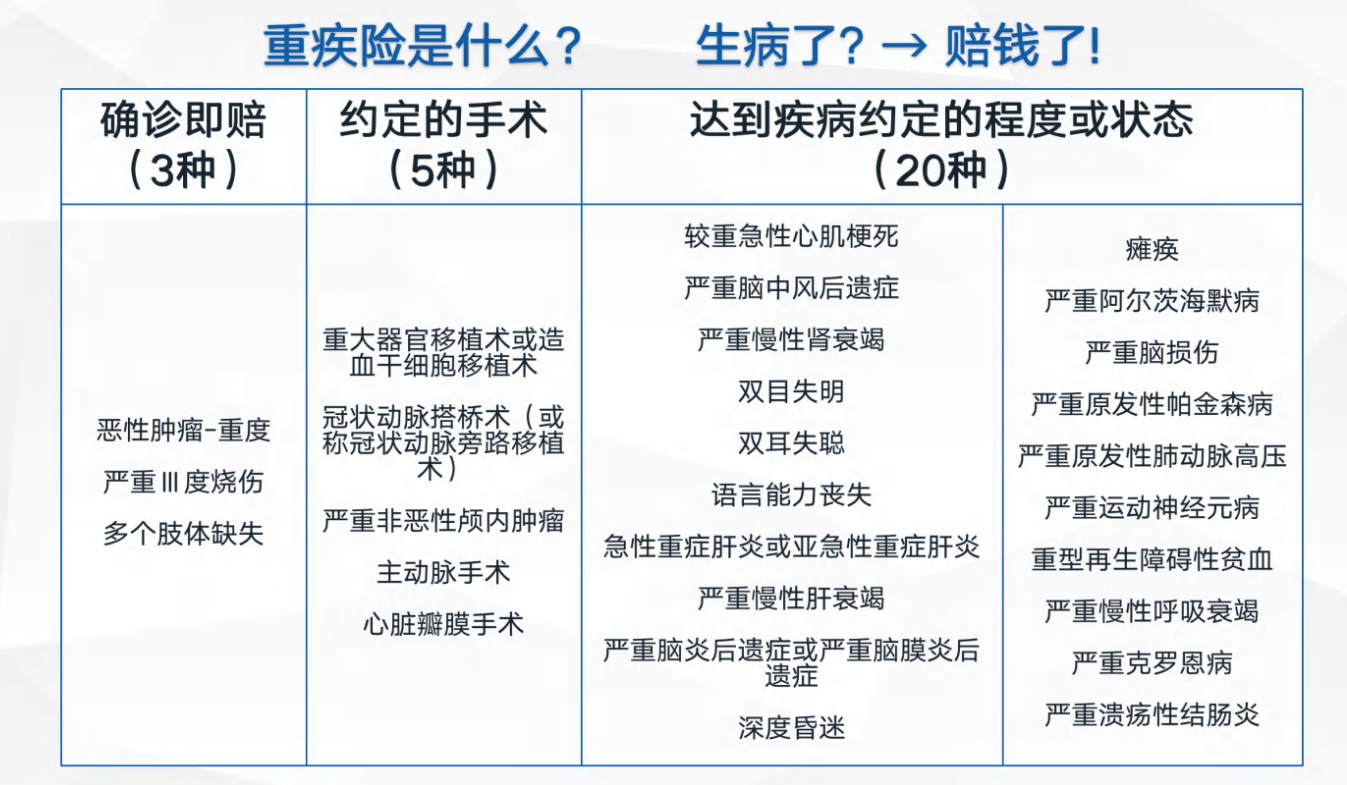

所有重大疾病都是确诊即赔吗银保监会将重大疾病分为:疾病、疾病状态、疾病手术三类,这三类赔付方式不同:

所有重大疾病都是确诊即赔吗银保监会将重大疾病分为:疾病、疾病状态、疾病手术三类,这三类赔付方式不同:

疾病:确诊即赔,无需等待治疗结束。比如所有的恶性肿瘤、白血病;

疾病状态:治疗期结束或状态持续180天后,根据状态结果赔付。比如帕金森、严重痴呆等;

疾病手术:手术后赔付。比如冠状动脉介入手术、开颅手术等;

Part.6未成年人身故保险金限制 此项条款是保险公司对投保人的道德风险约束和对未成年人的保护,根据《保险法》约定,被保险人年龄在以下区间:

Part.6未成年人身故保险金限制 此项条款是保险公司对投保人的道德风险约束和对未成年人的保护,根据《保险法》约定,被保险人年龄在以下区间:

0~10岁:身故理赔保额最高不能超过20万;

11~17岁:身故理赔保额最高不能超过50万;

对于我们已经缴纳的保险费,不按照风险保额来计算,不计入未成年人身故保额限制。

Part.7责任免除合同条款中的责任免除项为保险公司不承担的保险责任。举例同我们所有人关系最大的一项:“被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车”

翻译一下:

1. 酒后开车不赔!2.驾驶证过期不赔!3. 车辆未年检不赔!

自己的车,一定不外借。

Part.8

重疾赔完还能赔吗合同条款中如写有"给付后首次重大疾病保险金责任终止,同时本合同现金价值 降低为零,并不再承担中度疾病保险金责任、轻度疾病保险金责任、身故保险金或全残保险金责任及疾病终末期保险金责任。若投保人未选择 第二次重大疾病保险金责任或 恶性肿瘤-重度第二次给付保险金责任,或投保人选择恶性肿瘤-重度第二次给付保险金责任且首次重大疾病保险金、第二次重大疾病保险金非因确诊本合同所指的重大疾病中的“恶性肿瘤-重度”而给付,给付首次重大疾病保险金后本合同终止。翻译一下:

<1. 如果选择单次重疾产品,一旦触发重疾重症赔付后,合同终止,也不再赔偿该种重疾的轻症和中症;>

<2. 尽可能选择多次重疾,且不分组的重疾险产品;>

<3. 不论是单次重疾还是多次重疾产品,若被保险人疾病状态仅触发重疾的轻、中症,触发赔偿后,其他重疾责任仍旧有效;>

Part.9诉讼时效合同条款中如写有:“受益人向我们请求给付保险金的诉讼时效期间为 2 年,自其知道或者应当知道保险事故发生之日起计算。”翻译一下:

<无视法律依据,搬出保险法,砸它!>

《中华人民共和国保险法》第二十六条:

人寿保险以外的其他保险的被保险人或者受益人,向保险人请求赔偿或者给付保险金的诉讼时效期间为二年,自其知道或者应当知道保险事故发生之日起计算。

人寿保险的被保险人或者受益人向保险人请求给付保险金的诉讼时效期间为五年,自其知道或者应当知道保险事故发生之日起计算。

Part.10身故保险金的申领合同条款中如写有:“保险金作为被保险人遗产时,必须提供可证明合法继承权的相关权利文件。”翻译一下:

投保时受益人选择指定还是法定,左右了身故保险金申领的复杂程度。

指定受益人:受益人提供身份证明即可申请领取身故保险金;

法定受益人:需要召集被保险人所有的第一顺位继承人,包括配偶、子女、父母。如果父母故去,父母这部分受益也会变成父母遗产,复杂程度可想而知。

写在最后请认真的对待保险,毕竟大多数保险产品保费不低,而且保障终身,是一辈子的事情。如果想详细了解各种保险产品的条款,或者实在不想费脑筋自己研究的,通通可以找我!

将专业的保险知识有效输出给身边需要的朋友,本身也是一种收获。用专业说话,帮大家买对保险,买好保险!

摘自微信公众号:奥莉的稻香田,作者:奥莉的稻香田