大家好,我是凌凌柒。

今天逆回购快7%的收益,抢到了吗?

我抢到了

事,之前分析过,3.5%的预定利率一旦下调至3%,

会影响所有人身险的定价。

1、以后的年金和增额寿收益会降低

现在增额寿,实际收益最高可以接近3.5%,

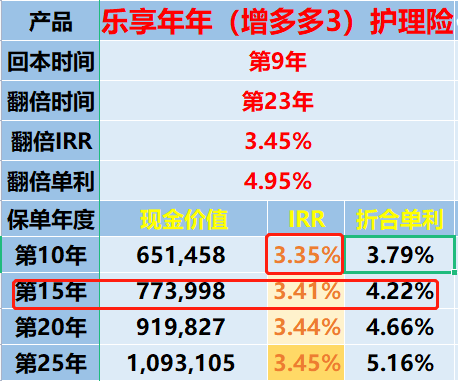

比如金满2.0和瑞祥人生可以达到3.46-3.49%

预定利率下调之后,新产品最高就只能接近3%了。

这个收益,会差出几十万...

已经买了的3.5%增额寿、年金收益不受影响。

2、分红、万能险收益会下滑

已经买了结算利率、和实际分红也会下滑。

3、寿险、重疾险费率上调,涨价

接下来两三个月,好产品会陆续下架。

昨天晚上综合收益top1的乐享年年,下架了。

兼顾灵活性和高收益的金满意足2.0,今晚下架。

养多多据传预期4月/5月下架。

有不少人慌了...

别急,上车一个快下架的产品不重要。

趁这两三个月,搞清楚我们自己是否需要,才是最重要的。

不论买与不买,都不后悔。

3.5%利率的大额存单大家应该很心动。

注意,存款和存单都是单利,到期计息。

存十年,期间利息并不参与增值。

实际转化成复利只有3.05%

而乐享年年,10年复利3.35%,

折合单利3.79%

相当于一个10年期,利率3.79%的大额存单。

不香吗?

可惜,乐享年年再也买不到了。

剩下金满2.0,持有15年单利4.15%

相当于一个15年期,利率4.15%的大额存单。

且,持有时间越长,收益越高。

如果你有养老或者储蓄增值需求。

我建议,接下来的时间好好考虑。

那,到底选年金还是选增额呢?

从钱的运作方式来看:

年金是提前存钱,

到了约定领取的时间,会主动释放现金流。

一般领取首年需要主动申请,

以后每年保司按照约定时间、约定金额自动打钱给被保人。

就像自来水,定期开闸放水,

放多少水、啥时候放都是固定的。

只要被保人活着,水就不会断。

所以,适合确定规划。

比如,养老年金能提供与被保人生命等长的现金流。

而增额寿是存几年后,自己操作取钱。

可以通过退保、减保(部分支取)、或者保单贷款的方式,

将保单的现金价值转换成现金。

就像一个大水池,水池里的水会随着时间增加。

且水池里的水,增长速度很快。

要用水的时候,自己舀。

具体用多少钱,啥时候用,都由水池的主人--投保人说了算。

足够灵活,适合长期储蓄,做兜底资产。

再看钱的流向:

年金现金流的存在依赖于被保人的存在,

要求被保人达到约定年龄,才能开始领钱。

比如教育金,需要被保人18岁,养老金需要被保人55/60岁

年金的钱是流向被保人的。

而增额寿的被保人是复利工具人。

钱的主要控制者是投保人。

不同流向,也决定了买年金和增额寿时,不同的投被保人设计。

年金:想保障谁,谁做被保人

增额寿:想把钱的控制钱给谁,谁做投保人

年金适合谁?

1、对未来的钱有非常明确规划的人

比如就是想给孩子存教育金,

或者就是想规划养老金的,

不管未来发生啥,这笔钱都不能动,必须到规划的时间再支取。

2、追求长期稳定现金流的人

试想我们年迈之后,手里握着100万更有安全感?

还是每月都有1万块生活,这个月花完,下个月准时到账有安全感?

肯定是后者。

年金险,在未来平均寿命逐渐增长的趋势下,给足了退休安全感。

选什么年金产品?

以养老年金为例,一般分为两类:

保证领取和非保证领取型

想要确定能领取的养老金足够多,适合保证领取。

一旦开始领年金,就算提前身故,也能拿到确定10年/20年的养老年金。

非保证领取适合对于寿命比较自信的人。

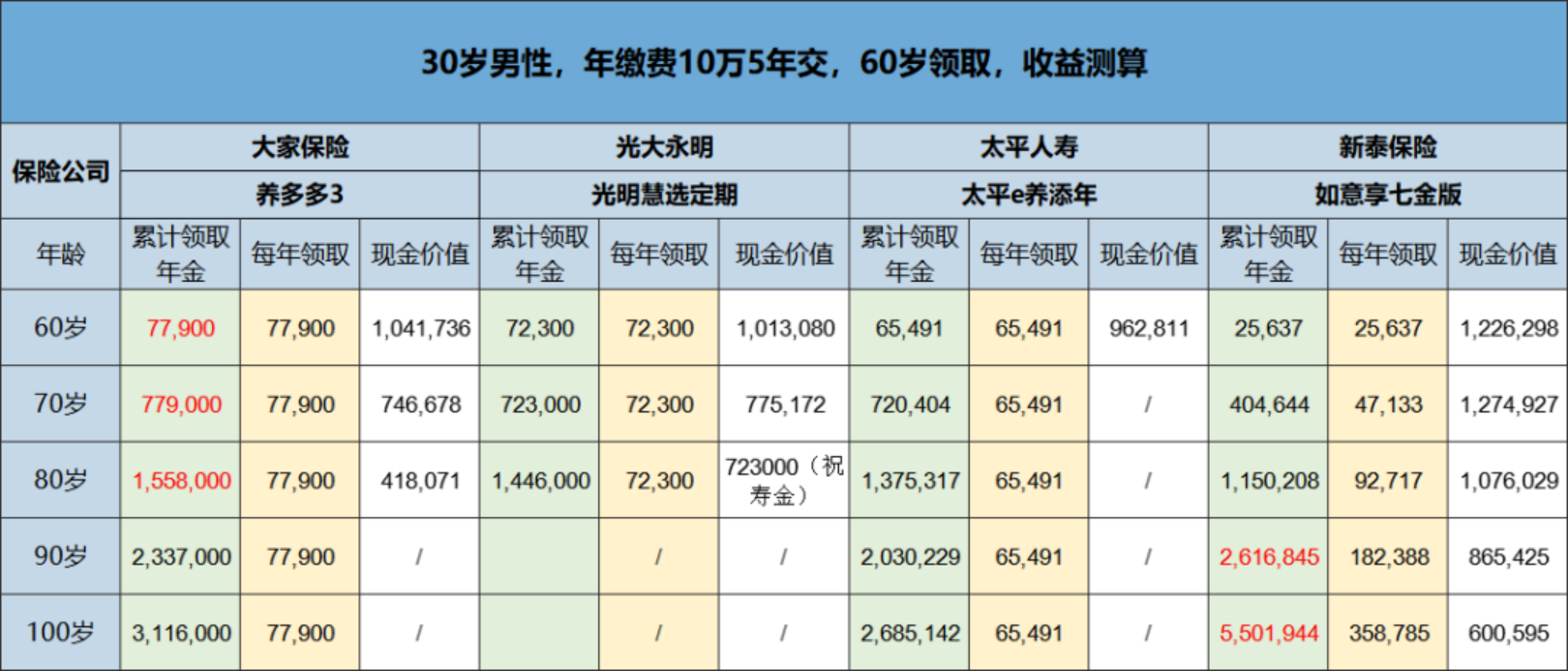

目前养老年金中,二姐同款的养多多:

保证领取20年,每年领取金额最高的。

高领取、高收益,养老规划的最优选。

(如果想给对比教育金,单独找我定制方案

增额适合谁?

1、目的不明确,想长期强制储蓄

不确定什么时候用钱,又希望用的时候能取出来钱。

这种情况适合增额寿,灵活性高。

一般拿个5-8年就能随意支取。

2、有闲钱想积累储蓄、想攒钱、规划兜底资产

增额有封闭期,能强制储蓄,且收益比存单更高,无风险复利。

3、年纪较大需要储蓄的人

一般临近退休,很难买到合适的年金。

这时候用增额寿补充养老,让子女作为被保人复利时间更长。

选什么增额产品?

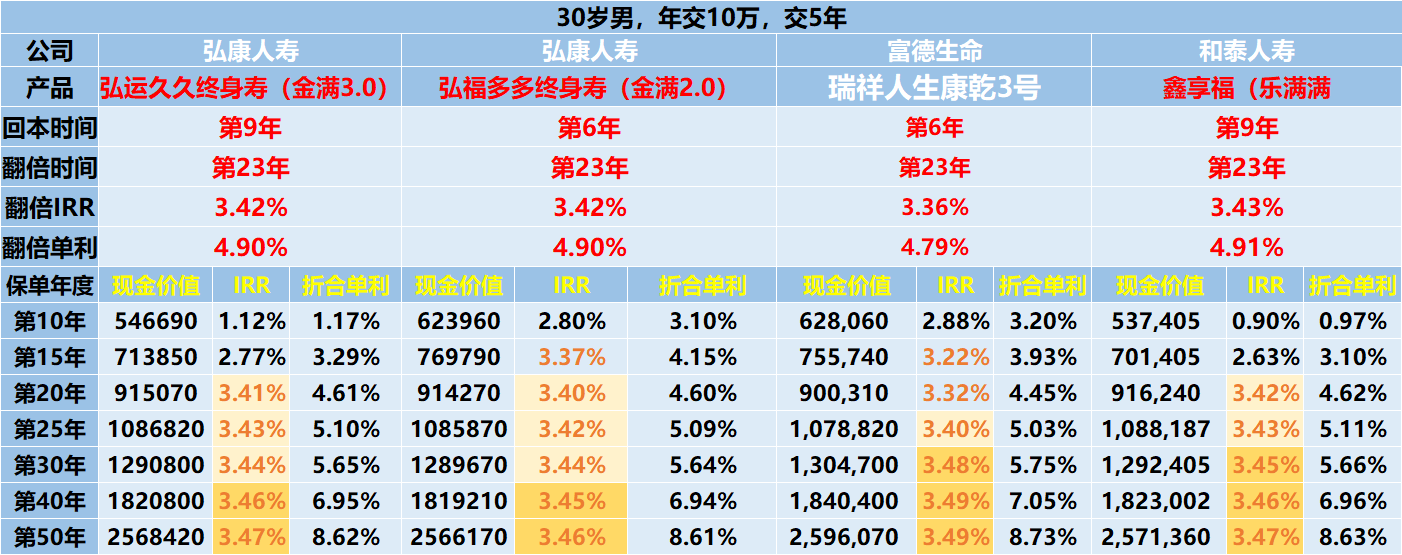

目前第一梯队剩余产品不多。

我对比了70多家保司,就找出了4款产品目前收益还能超过3.45%

其中金满意足2.0,今晚就下架

如果纠结买年金还是增额,还有一个特殊选择:

如意永享和鑫享两兄弟。

做增额的时候,回本快,irr超过3.45%

后期可以选择退休后每年固定领取年金,当养老补充。

适合没想好自己的规划,担心买年金后悔的朋友。

产品总结我放在这:

大家按需选择。

摘自微信公众号:柒柒探险 ,作者:凌凌漆