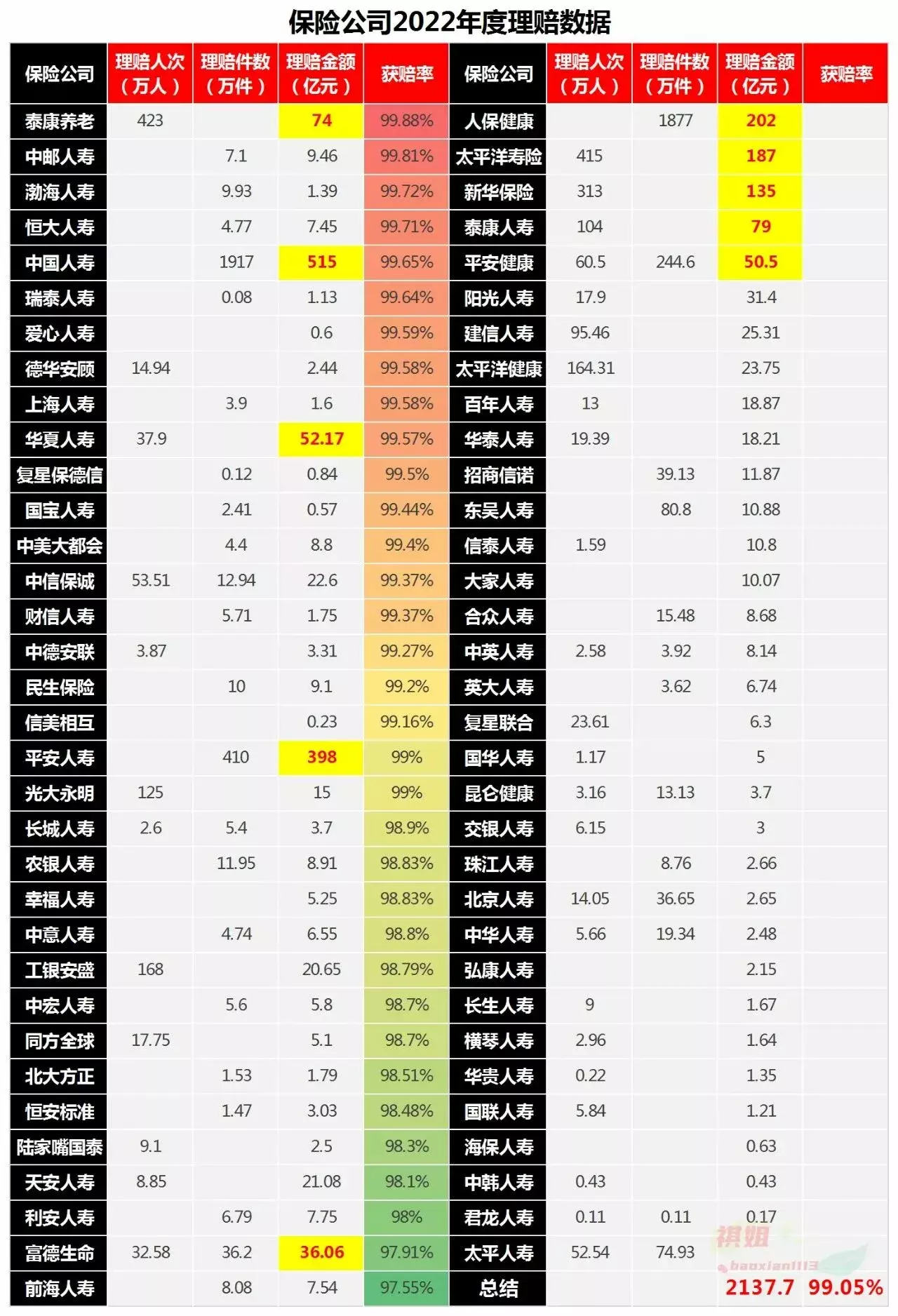

理赔2000亿保险不骗人67家保司理赔数据汇总:包括理赔人数/人次,件数,金额,获赔率

PS:据银保监局统计:2022年保险行业理赔超1.5万亿本文摘录的是部分【人身险】公司的理赔数据,仅包含个人投保,不含团险(极个别含团险)、财险

理赔总额 67家人身险公司共赔付2137亿元理赔超百亿的:中国人寿515亿平安人寿398亿人保健康202亿太保寿险187亿新华人寿135亿5家公司里,除人保健康外的其他4家都是老牌公司,成立时间早,分支机构多,客户基数大,因此理赔金额也高 人保健康得益于互联网的快速发展,与支付宝深度合作,主打百万医疗,积累了大量客户,理赔金额迅速过亿:2020年143亿,2021年177亿,2022年202亿 获赔率 34家公司的平均获赔率99.06%简单的说,获赔率就是申请了理赔后,客户获得理赔的比例最高的99.88%最低的也有97.55%保险不是骗人的好事不出门,坏事传千里理赔是常态,平常很难看到保险理赔的新闻拒赔是非常态,报导的多,毕竟更容易吸睛 贰 出险年龄越来越小人到中年真不容易以往说到重疾,大家都觉得起码60以上才会得2022的数据显示31-50岁之间理赔的人群占了一半以上有些公司甚至超过了70%当然,理赔率与投保的年龄有一定关系,但重疾年轻化是趋势上有老下有小的我们提前做好安排,万一有点啥事儿,不至于让肩上的担子压得我们抬不起头

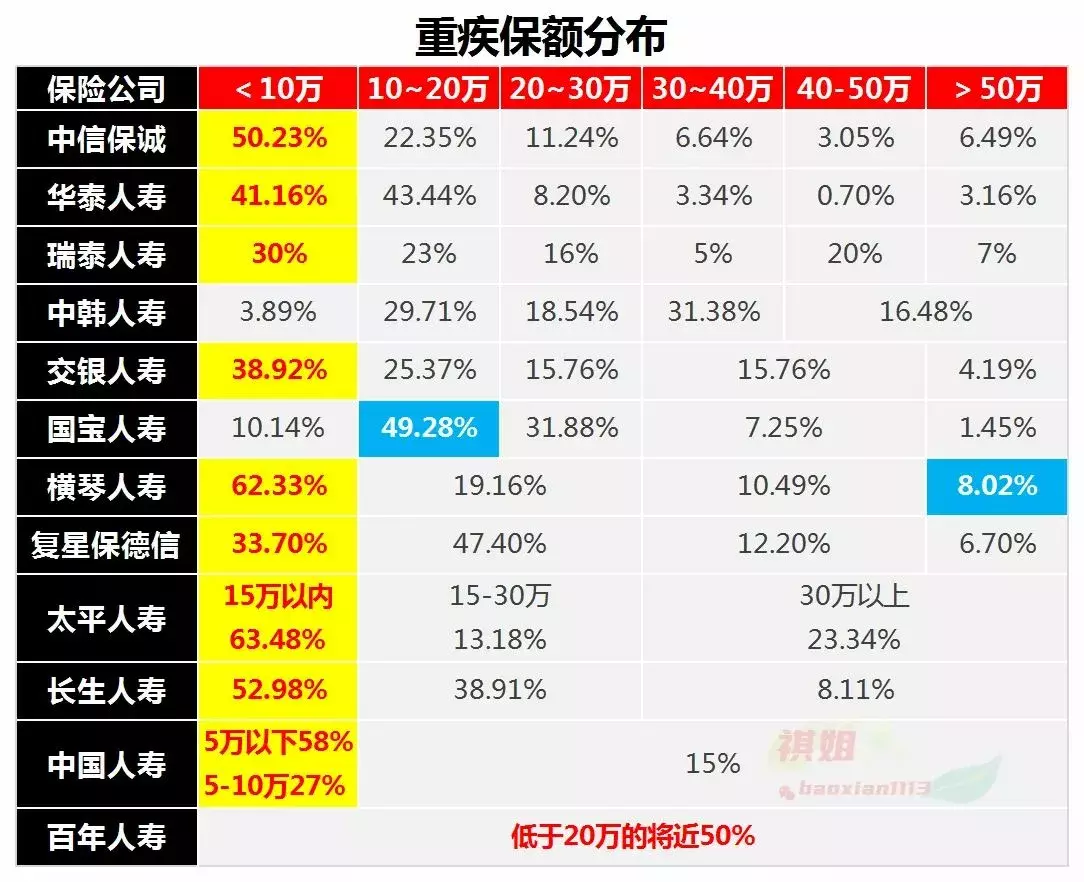

叁 50÷5>10 不少公司理赔金额不到10万的占比很高中国人寿5万以下的理赔高达58%这跟老大哥成立时间早分不开

上个世纪90年代,重疾保额多为1万2万,5万都是超高额了我06年入行时,重疾买10万20万也属于高额现在配置重疾,一线城市,至少50万起可见,保险不是一锤子买卖,一生只买一次是需要随着时间、收入、家庭情况、物价等的变化而动态调整手里拿50万和手里拿5万,为啥效果>10一个很重要的原因是心态不同5万甚至更少的理赔款,只能说聊胜于无对家庭经济起到的作用微乎其微,维持不了多久作为患者来说,没有足够的钱傍身,心里不踏实花孩子的教育经费,父母的养老金,自家的房贷,更会觉得愧疚这样的心情,对于治疗和恢复都不利相反,手里拿着50万、100万。。。安安心心该怎么治就怎么治花保险公司的钱,心安理得常态:买保险时,总觉得花钱多理赔时,都觉得赔钱少科学的理念是向赔而保:要考虑到今后万一理赔,保险公司能赔多少,够不够 肆 医疗险件数一骑绝尘件均金额少的可怜医疗、重疾、身故、伤残占比知多少

说明下,各公司的统计口径不一致,图中的件数,有些公司按件数统计,有些按人数统计

件数≥人数

有些客户理赔次数超过1次,比如意外住院,意外险和医疗险都能赔,按件数统计是2件,按人数统计就是1人

还有的客户一年内住院多次,件数也会大于1

医疗 对应险种:医疗险(主险、附加险)、意外险附加的意外医疗各家公司都是医疗险件数最高,共5321万件可谓一骑绝尘但件均金额却是4大金刚中最少的最少的106(这个实在想不通)最高的也只有5100原因有几个:

▌与理赔性质有关医疗险是报销型,保额虽然少则几十万,多则上千万,但跟社保一样,实报实销住院花了5万,社保报销2万,商保最高报销3万

▌与报销范围有关传统公司作为附加险的医疗险,大都只报销社保范围内的费用,还有报销比例,有的还有免赔额,经过一番操作后,商保能报的就更少了

▌与起付线有关这几年很火的百万医疗,大都有1万的免赔额经过社保报销,自己负担的超过1万才能报报的时候要扣除1万

重疾 对应险种:

重大疾病保险、防癌险

理赔件数仅次于医疗险

但件均比医疗险高很多

重疾理赔是给付型,买多少,赔多少

图中不少公司的重疾件均是个位数,只有几万

起到收入补偿的作用很小了

身故

对应险种:

重疾险、定期寿险、终身寿险、意外险、两全险、年金险、万能险

理赔件数,身故比较低

件均,身故比重疾高一点点

点名下华贵

华贵作为只做定寿的公司,身故理赔的件均高达72万,理赔人数仅有188位

年度10大赔案中

北京300万3件,200万1件

四川300万1件,200万1件

黑龙江300万1件

上海200万1件

广东200万1件

江苏200万1件

一线省市高保额多,说明风险意识更强

PS:

定寿与意外的保费低,很容易买到高保额

伤残

对应险种:重疾险、定期寿险、终身寿险、意外险、年金险、两全险除了意外险的伤残是按等级赔付之外其他险种的伤残都要求全残伤残的原因,大都是意外引起的因此,意外的保额建议做高,万一发生残疾,赔的金额才会高同样是10级,保额10万,只赔1万保额300万能赔30万 伍 轻症理赔出乎意料

2021.2.1开始施行的重疾新规增加了3种轻症:恶性肿瘤—轻度

较轻急性心肌梗死

轻度脑中风后遗症

然而这3种轻症并不都是理赔最高的

恶性肿瘤轻度与原位癌不相上下 绿色的恶性肿瘤轻度+黄色的原位癌,占了高发轻症的半壁江山中英、太保、长生高发轻症里的极早期恶性肿瘤或恶性病变,是老重疾的叫法(包含了原位癌),对应的是新重疾里的恶性肿瘤轻度新规并未把原位癌纳入必保病种,但各家保司的轻症基本上都涵盖了原位癌,理赔条件有所不同,尤其是,差异较大老重疾,一期甲癌按重疾赔新重疾,纳入恶性肿瘤轻度,按轻症赔,理赔金额直接缩水70%买保险不能拖,想好了就尽快落地拖到后来就不知道会损失些啥了(比如核保结果由标体变除外,由除外变拒保;条款由宽松变严格) 脑部轻症不容忽视 脑垂体瘤等脑部疾病入围了5家公司的前5 同样不在新规的必保轻症里但各保司自定义的轻症中,基本上都涵盖了这几个疾病的手术/放疗:脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

冠状动脉介入手术 7家公司有4家含有冠脉介入手术该手术是治疗冠状动脉狭窄和心梗的常见的一类手术包含球囊扩张成形术、支架植入术、粥样斑块切除术或激光冠状动脉成形术 不典型急性心梗与轻微脑中风后遗症 心梗只有两家公司进了理赔前五,而且是第5位轻微脑中风后遗症,有3家公司进前5,其中中英理赔率高达39.3%PS:轻症是近几年新增的责任,大家普遍认为轻症“高发”病种就是重疾高发病种的轻度阶段重疾三高:恶性肿瘤,急性心梗,脑中风后遗症对应的轻症:恶性肿瘤轻度、不典型心梗/冠脉介入、轻微脑中风后遗症也“应该”是高发的但结果并非如此,只有恶性肿瘤轻度和冠脉介入比较高发,而且,如果剔除了一期甲癌的理赔,原位癌可能会超越恶性肿瘤轻度,成为第一高发轻症冠脉介入更是没有进入必保轻症可见疾病是不按套路出牌的随着轻症理赔越来越多,可参考数据的增加,未来保司在设计产品时,轻症与中症可能会做调整:理赔率明显很高的病种或被剔除掉,或提升费率销售人员在推荐产品时,侧重点也会有所改变 陆 白血病仍是孩子的头号杀手

满眼尽是白血病

16家公司的理赔数据中,15家含有白血病,11家排第一其他高理赔重疾:脑部肿瘤、淋巴瘤/癌、骨癌、再生障碍性贫血“脑中风后遗症、I型糖尿病、肾衰”,这类常见于成人的疾病,发生在孩子身上,挺惊讶的PS:白血病、淋巴瘤/癌、骨癌都属于恶性肿瘤图中的癌=恶性肿瘤,下同结合以上理赔数据,儿童特疾中必保的是白血病,如果没有白血病,特疾的含金量就大打折扣了查了几款儿童专属重疾,含有的高理赔特疾有:白血病、脑恶性肿瘤(不包含良性脑肿瘤)、淋巴瘤、再生障碍性贫血、神经母细胞瘤、I型糖尿病 柒男女重疾TOP5

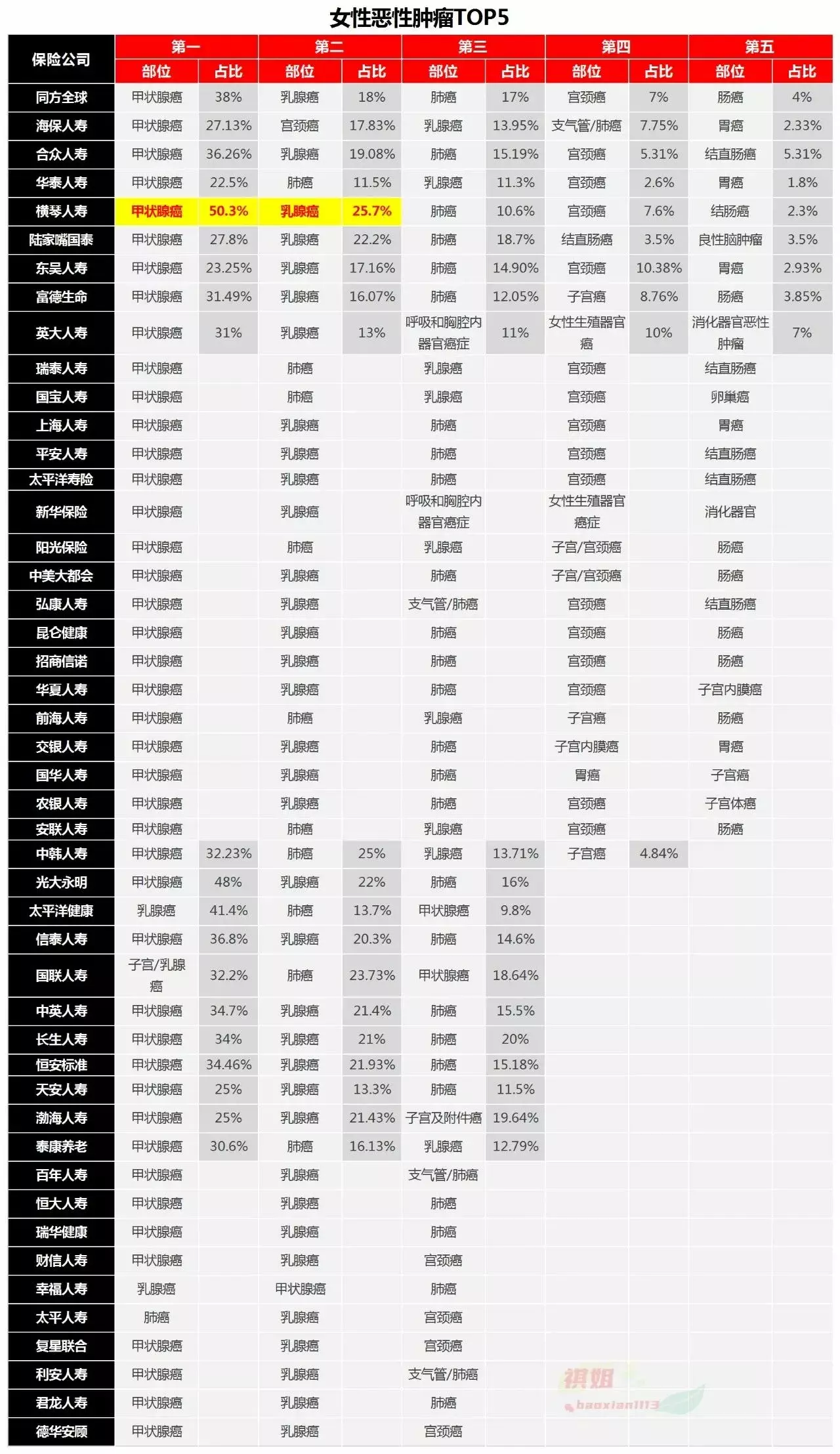

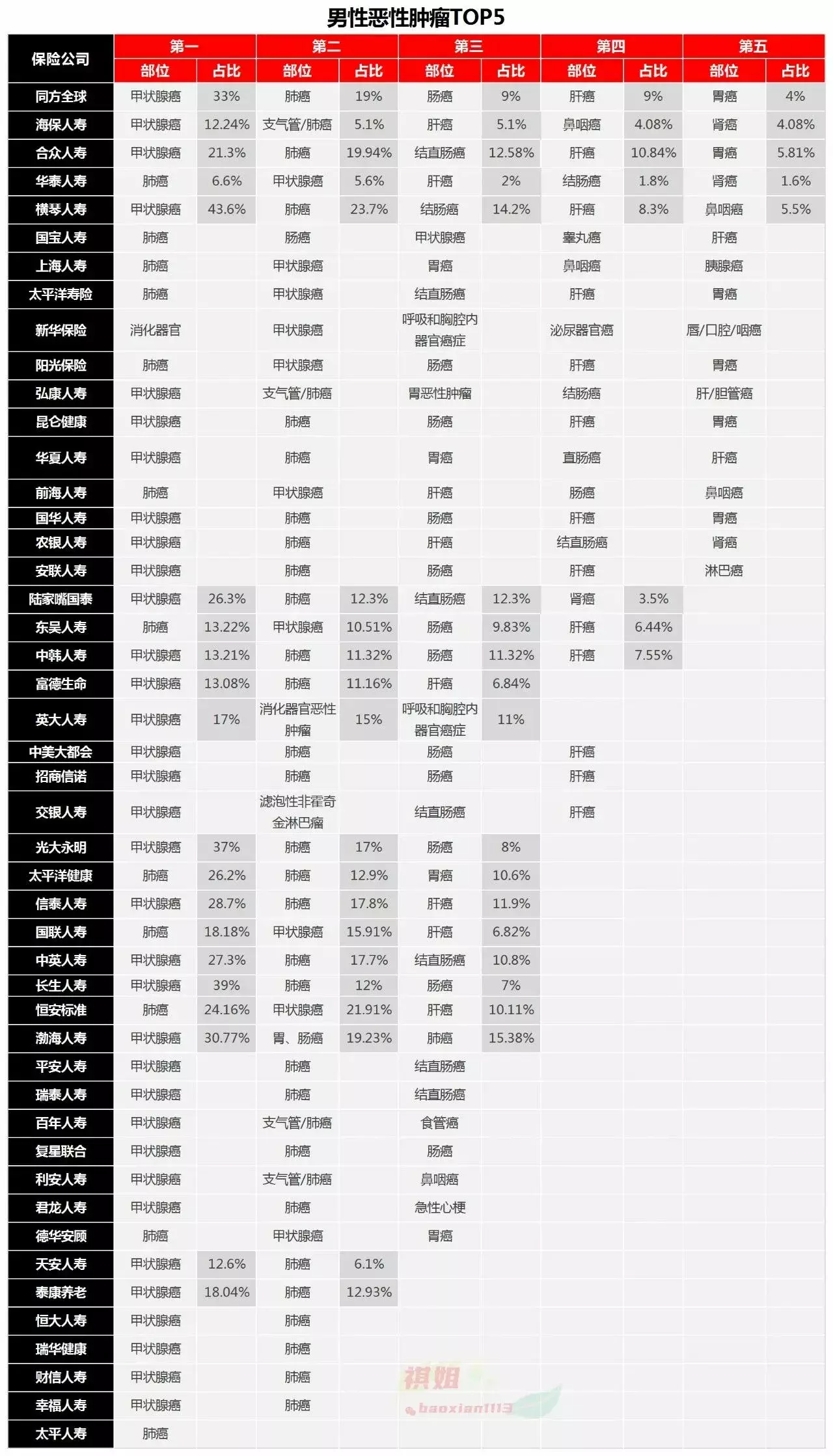

恶性肿瘤都排第一

无论男女,恶性肿瘤的理赔都是第一女性患脑部重疾(脑中风后遗症、良性脑肿瘤)的比例高于心梗男性正好相反,理赔心梗的多于脑部重疾长生人寿与爱心人寿的脑中风后遗症理赔率非常高,达到了两位数,长生甚至超过了恶性肿瘤推测长生的脑中风后遗症理赔率是重度和轻微合计的数据 长生老产品的轻脑,无需有后遗症,理赔条件非常宽松,导致理赔率超高当然,后来的产品就回归大众不再独树一帜了(理赔部内心os:这么赔下去,遭不住呀) 捌 男女恶性肿瘤TOP5

捌 男女恶性肿瘤TOP5

甲癌:男女通吃之前,女性甲癌明显高于男性现在,男性甲癌也很多了

女性癌症理赔

甲癌理赔占比最高,其次是乳腺癌、肺癌、生殖器官癌症(宫颈癌最多)、消化系统癌症(肠癌、胃癌)

男性癌症理赔

同样是甲癌占比最高,其次是肺癌、肠癌、肝癌、胃癌

个人比较喜欢重疾里的男女特定疾病,可以多赔30-100%

但某些产品的特疾比较鸡肋:完美的避开了高发重疾,不实在

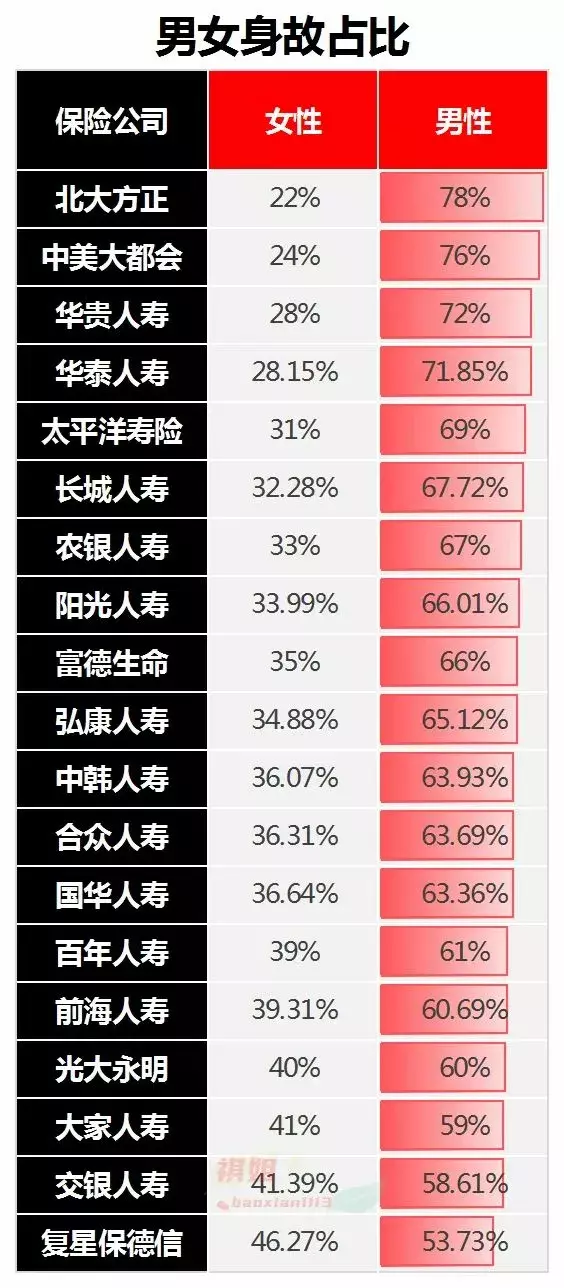

玖 男女有别

女性理赔重疾的概率远远高于男性

原因可能是:女性患重疾的概率就是比男性高

但也有可能是女性买保险的人数比男性多

女性相对男性来说,安全感不足,保险的确定性会让女性更安心,购买保险意愿更高

即便不认可保险,为了给老婆安全感,花这个钱也值了

希望买保险“一问老公全剧终”的现象越来越少

怎么保费比我高那么多

凡是夫妻俩配置定寿,几乎都会问一个问题:

怎么他的保费比我的高那么多?

不用给大家看生命周期表,只看下面的实际赔付比例,就不用我解释了

恶性肿瘤女性高

配置重疾时,建议女性朋友多关注恶性肿瘤保障,比如额外多赔一定的比例,恶性肿瘤多次赔付等等

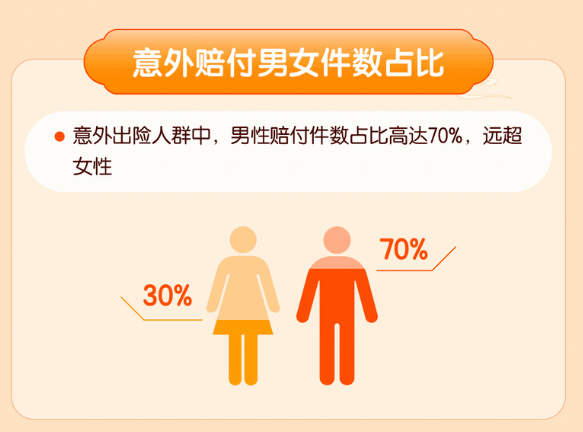

意外事故,男性太多

平安人寿男、女性发生意外的比例70:30

新华人寿意外57:43

招商信诺意外伤残比例83:17

大都会意外伤残比例76:24

平安人寿新华人寿招商信诺大都会

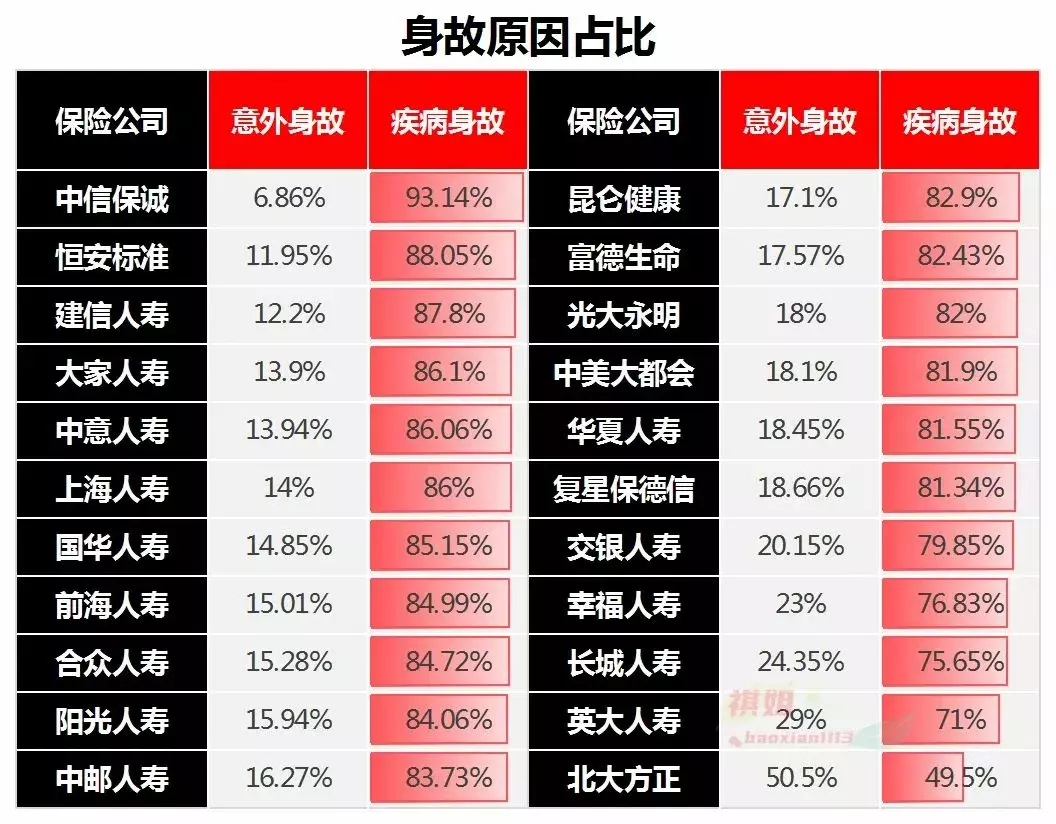

平安人寿新华人寿招商信诺大都会拾 身故原因一边倒

疾病导致的身故还是很多的,有重疾导致的,也有非重疾导致的(比如急性病)

有公司的重疾险赔了重疾之后还可以赔身故

或许这类产品会越来越多

拾壹 其他有意义的数据

恶性肿瘤哪里多

前几年还有公司公布了不同省市的理赔情况,有重疾的,有恶性肿瘤的

但去年的报告就鲜有了

▌合众人寿全国27家分公司

黑龙江的恶性肿瘤理赔排首位

其余九名分别是:

内蒙、河南、山东、湖北、河北、浙江、江苏、湖南、辽宁

▌中宏人寿全国15家分公司

恶性肿瘤理赔率最高的是上海(中宏大本营)

其次是:江苏、浙江、广东、四川、山东、辽宁、湖北、福建、北京

▌百年的这个数据就比较精细了,对每个地区的重疾都做了统计

全国共21家分公司

苏州客户恶性肿瘤理赔率高达84%

心梗超过两位数的有3家公司:

山西、河南、河北

PS:

5个省在两家公司的TOP10中都榜上有名

每个省市的客户数量不同,客户基数大的分公司,整体的理赔数据就高

TOP10排名不能【客观】的反应实际情况,可以做个参考

百年的统计比较有价值,可以看出不同地区客户哪类疾病高发

▌华贵的身故赔付,集中在以下几个省

贵州、河北、广东、山东、四川

多次赔付不是“梦”多次赔付重疾刚发展的几年,跟客户说重疾能赔2次/3次普遍的反应是:谁会那么倒霉啊,得这么多次重疾新华人寿去年的年报说有114位客户得到了多次赔付最高的赔了3次:1次轻症,2次重疾客户至少省了十几年的保费(轻症后不用再交保费,但保障继续)理赔了2.2倍保额,如果保额是100万,就是赔了220万。

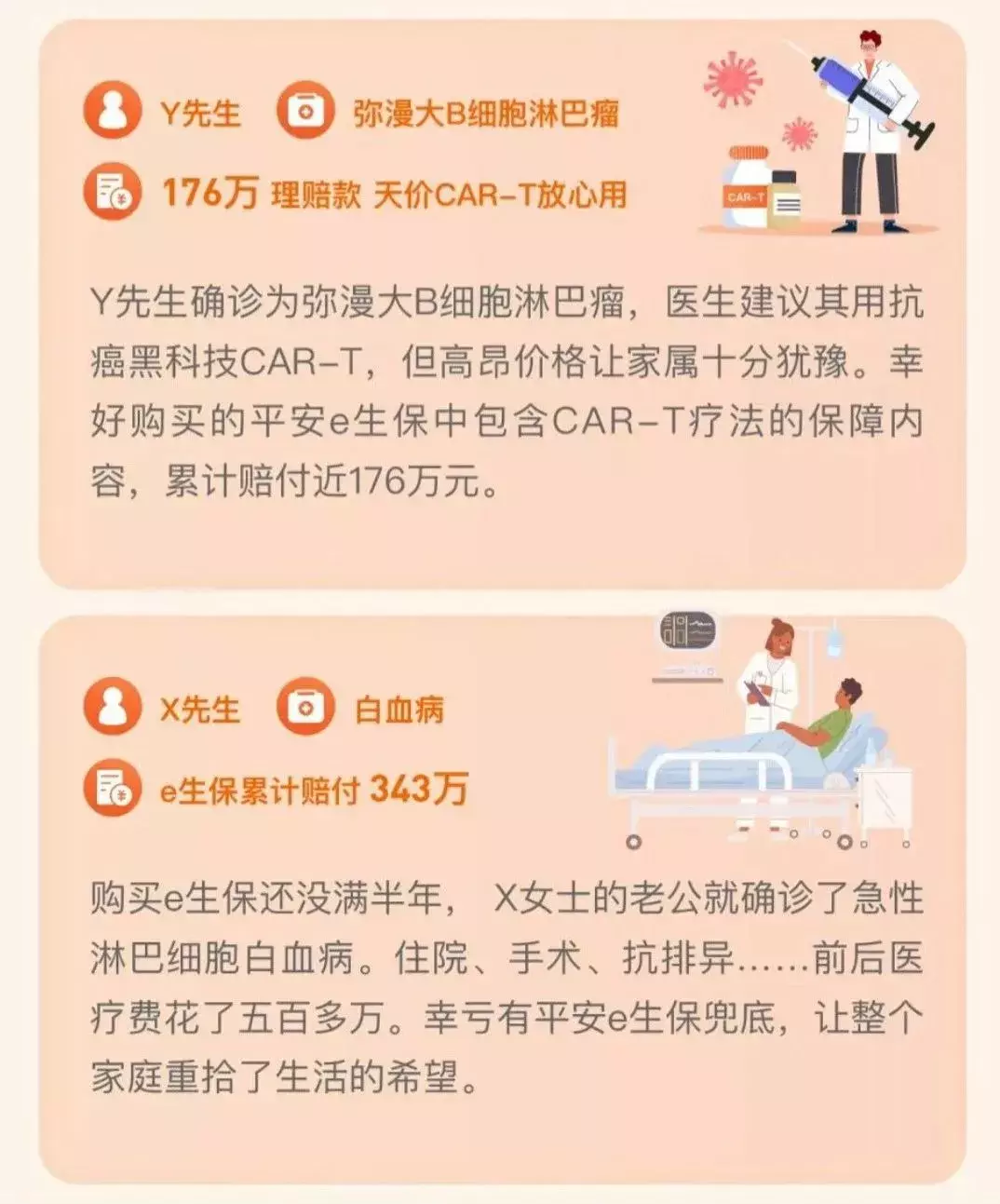

另一家公司,客户赔了3次重疾第一次是白血病第二次造血干细胞移植术第三次是白血病持续治疗,触发恶性肿瘤二次赔 住院花掉500万 之前看到平安健康E生保最大的一笔理赔是100.8万,客户烧伤去年,E生保给一位白血病患者赔了343万(客户实际花费超500万)如果没有这份保险,很少有家庭能负担的起这么高昂的费用估计就放弃了另一位客户用了最新的CAR-T疗法,让生命得以延续平安理赔176万,CAR-T也赔了2015年出现的百万医疗,开启了医疗险的新篇章:保费低,保额高,推广力度大,购买手续简便,让不少人无意间就拥有了人生第一张保单,也有人因此得到了理赔如果你还对保险有质疑,至少买份医疗险,一顿饭钱而已关键时刻能救命PS:

请勿自己找个地儿就买了

很容易出理赔纠纷

找专业人士帮你把把关

出院即赔 4家公司与部分医院数据互通,客户在指定医院就诊,不用提交理赔申请,出院后就能享受直赔服务,实现了理赔0等待

北大方正出院后官微申请理赔,不用提交病历及收据

几乎所有公司都开通了线上理赔

有些是针对医疗险

有些重疾理赔也可以

大大提升了效率及安全性(快递会丢资料,在线提交就不会了)

随着互联网的发展

未来的理赔,一定是越来越便捷,越来越高效

财信人寿人保健康太保健康新华人寿

财信人寿人保健康太保健康新华人寿

总结

特别希望保险公司能重视理赔年报跟助理一起看了近百家年报,有的是真细致,有的那叫一个简单,真觉得是在敷衍了,其中不乏【大公司】希望以后能多看到轻症、中症、重疾多次赔、恶性肿瘤多次赔、不同险种高发地区的统计数据这些数据是从业者配置方案、客户做决策很重要的依据希望保险公司设计产品时再多些诚意,比如儿童特疾、成人特疾的病种别整一些几百年赔不到一次的 希望消费者看到这篇文章,能增强对保险的信心,保险公司和无数从业者为了保险行业的良性发展一直在努力着,相信未来会更好!

希望消费者看到这篇文章,能增强对保险的信心,保险公司和无数从业者为了保险行业的良性发展一直在努力着,相信未来会更好!

摘自微信公众号:保险经纪人彭祺 ,作者:祺姐