30岁左右,一年只需要两三百块钱,就能买到几百万保额的百万医疗险。

百万医疗险人人都买得起,大部分人也愿意买。

不过很多人对百万医疗险过度崇拜,以为买了百万医疗险就万事大吉了。

下面这8个误区我建议你要知道,这样才能花小钱,保障大病风险。

01

有医保,就没必要买百万医疗险?

医保局的数据显示,全国有13.6亿人参加医保。

医保是全民福利,用的多了,很多人以为有了医保看病就不用愁了。

其实医保是基础保障,有起付线,有报销比例限制,有报销目录限制...

比如抗癌靶向药,很多还没进医保,是报销不了的。

比如大病住院,最高报销70%-80%。

真遇到大病,花个几万、几十万,大部分普通家庭还是很吃力。

想要报销大病花费,还是需要商业医疗保险,尤其是百万医疗险。

我的建议是:身体健康的朋友,人手一份百万医疗险。

02

保额600万,比200万好?

百万医疗险的报销额度非常高,比如铁甲小保2号最高报销400万,尊享e生2022最高报销600万。

很多人就想600万保额,应该比200万、400万保额要好?

毕竟能多报销几百万呢,多点不会错。

事实上百万医疗险保额并不是越高越好。

因为医疗险是报销型的,遵循损失补偿原则。

花的多才能报销的多,比如老王看病用医保报销后花了50万,最多给报销50万。

每年看病花到200万的情况,都非常少见,更不要说花400万、600万了。

所以百万医疗险这类报销型的保险,保额够用就好了,并不是越高越好。

看基础保障,个别项目是否有限额,保证续保条件,增值服务等,这些才重要。

03

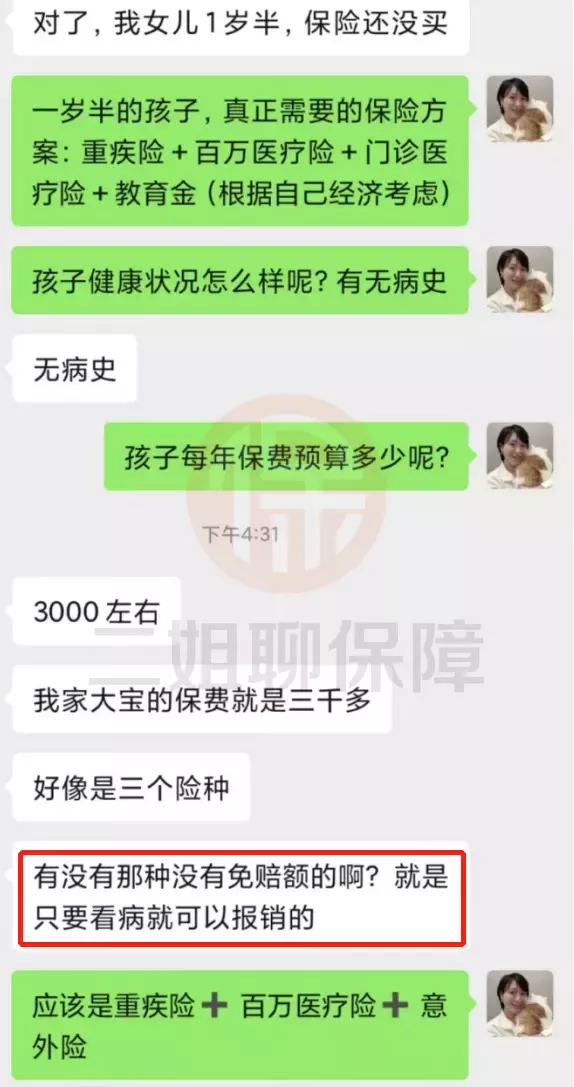

0免赔额比1万免赔额好?

百万医疗险大都有1万免赔额,超过免赔额的部分才给报销。

比如这朋友,女儿看病用社保报销后,花了13000多块钱。

但扣除1万免赔额后,就只能报销3000多,问我有没有0免赔额的百万医疗险。

0免赔额的百万医疗险,就比1万免赔额的好?

当然不是,0免赔额,意味着保险公司将来赔的就多,为了摊平成本,保费就会调高。

比如臻爱无忧中端医疗险普通版计划一,0免赔额就比1万免赔额贵了60%多,有些产品甚至会贵1-2倍。

百万医疗险主要报销大病花费,1万免赔额大部分人都能负担的起,没必要非要追求0免赔。

如果你不差钱,可以买中高端医疗,特需医疗也能报销,更实用。

04

百万医疗险可以保到100岁?

注意:最高续保年龄≠保证续保年龄。

最高续保年龄,是你可能会续保到的85岁、100岁。

只是可能,但不能保证。

保证续保年龄,是不管产品停售了,理赔过,或是健康状况变差了,你一定能续保到的年龄。

目前保证续保时间的是20年,比如e享护-医享无忧。

05

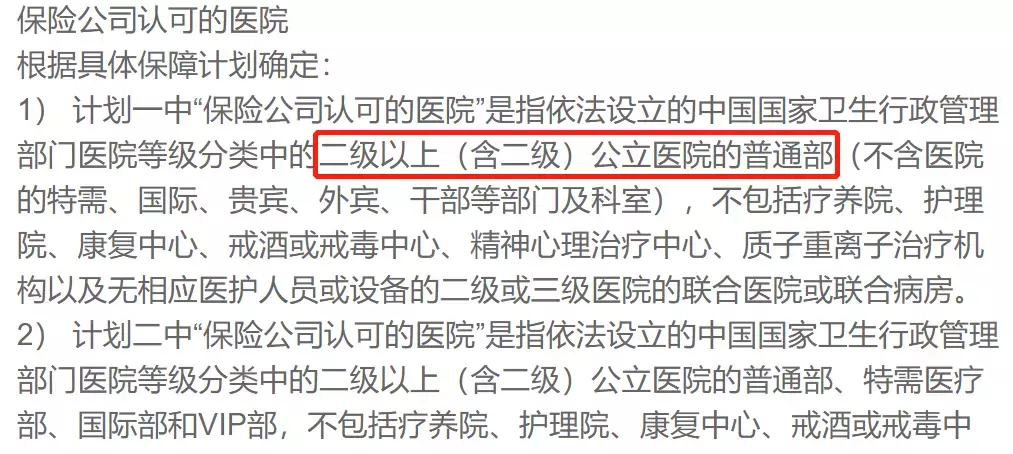

去哪家医院都能报销?

当然不是,健康险一般都对医院有要求。

百万医疗险大都要求必须去二级及以上公立医院普通部看病,才能报销。

不过也有些百万医疗险,比如铁甲小保2号计划二,除了可以去二级及以上公立医院普通部去看病,还可以去特需部、国际部和VIP部去治疗。

不过能报销的医院多了,保费也贵不少。

之前支付宝上就有去错医院,最后不赔的案例,大家一定要注意。

06

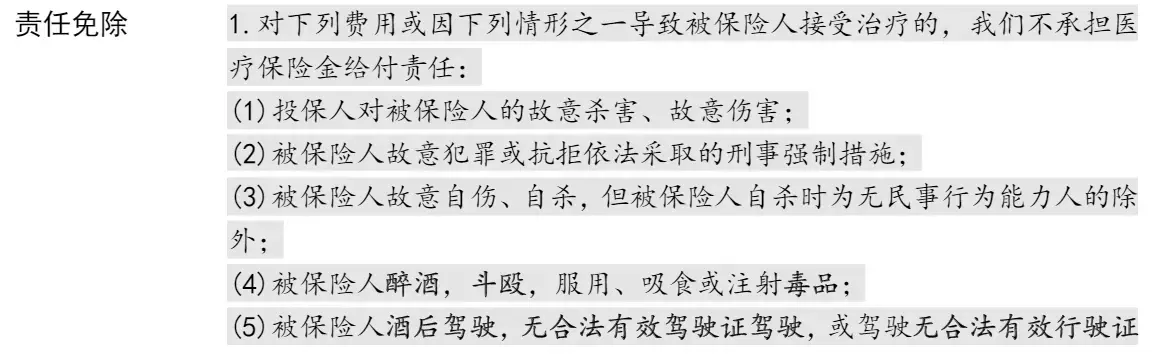

所有的治疗费用都能报销?

当然不是,健康险里基本都有免责条款,也就是不保障的内容。

比如故意杀害,违法犯罪等。

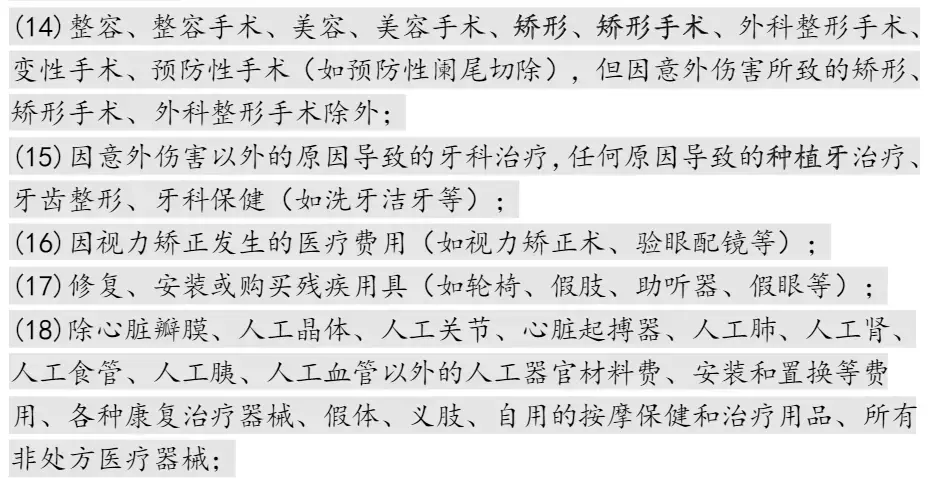

其中百万医疗险对于慢性病、牙科治疗、美容康复等,也是不赔的。

(e享护-医享无忧部分免责条款)

再比如一些既往症及其并发症,先天性畸形、变形和染色体异常、遗传性的疾病等也不赔。07

不限社保用药≠所有药都能报。

最典型的就是外购药了,需要去医院外面的药店买,不属于医院内的费用,大部分百万医疗险是不报销的。

报销院外购药的百万医疗险,基本上也是额外给你的保障。

比如e享护-医享无忧就会问你,是否要加上:

而且就算保障外购药,也不是什么药都能报销,药品清单里列的才报销 。

e享护-医享无忧这项保障,我也建议都加上,88种抗癌特药0免赔额,100%赔付,每年最高报销200万。

120万一针的Car-T疗法药品奕凯达、倍诺达,也都保障在内。

08

百万医疗险很便宜?

年轻人的时候买便宜,不代表一直便宜。

因为百万医疗险是交一年保一年的,年龄越大,保费越高。

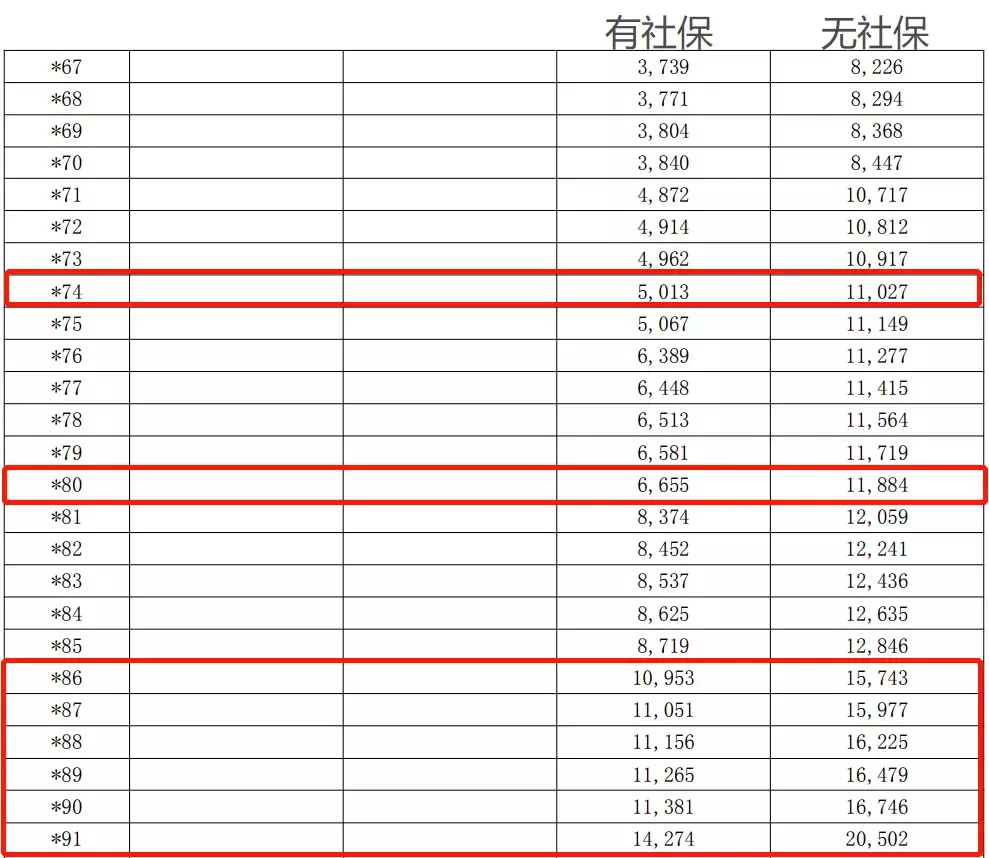

比如e享护-医享无忧,二三十一年只要200多块钱。

但到74岁时,续保的保费就已经高达5013块钱。

你要是没有医保,保费要交11027块钱。

而且保费是逐年上涨的,你未来要交的钱,只会更多,不会更少。

到了80岁,有医保的话,保费要交6655。

到了86岁,哪怕你有医保,续保保费,也超过1万。

09

我列出百万医疗险这8大误区,并不是说百万医疗险没有用。

相反我建议能买百万医疗险的朋友,一定要买上。

保障大病风险,主要靠百万医疗险、医保和重疾险。

把误区挑出来,是希望大家注意到它的不足。

意识百万医疗险要和重疾险、意外险、定期寿险搭配在一起,才能全面防范大病、意外和身故风险。

只有避开坑买对适合自己的产品,需要的时候才能真正派上用场。

摘自微信公众号:二姐聊保障 ,作者: 还是二姐啊