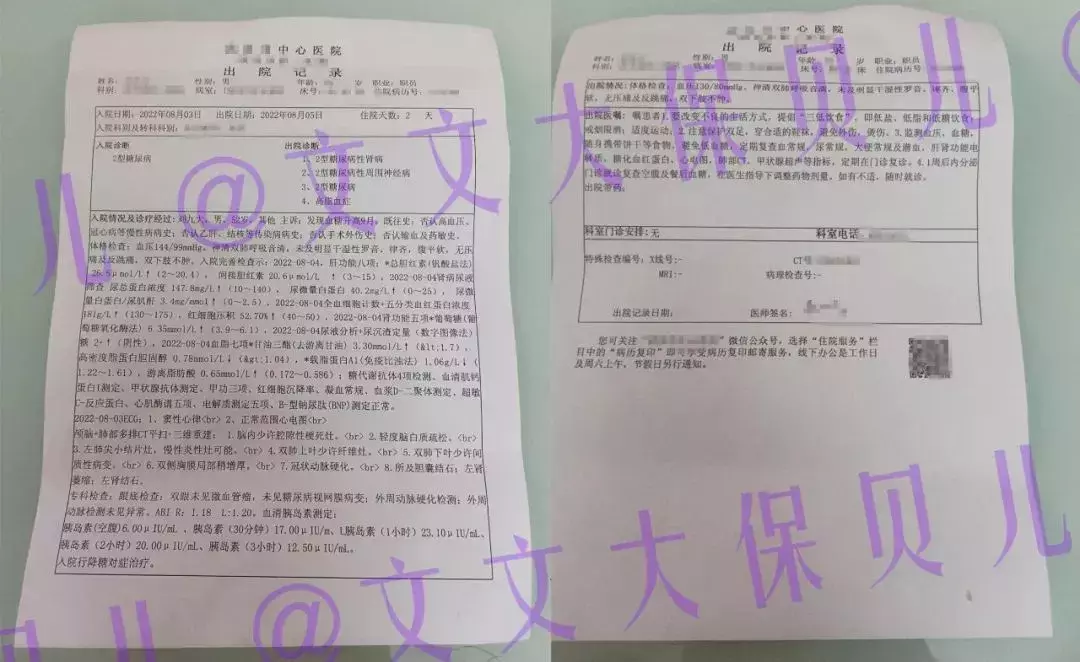

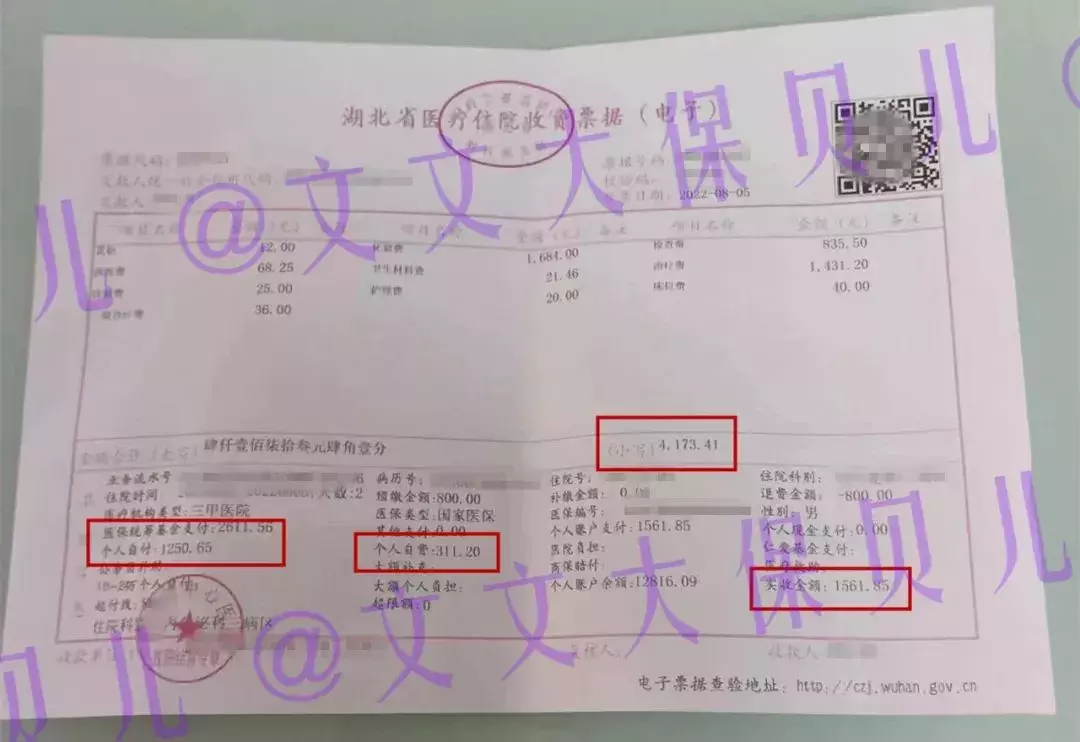

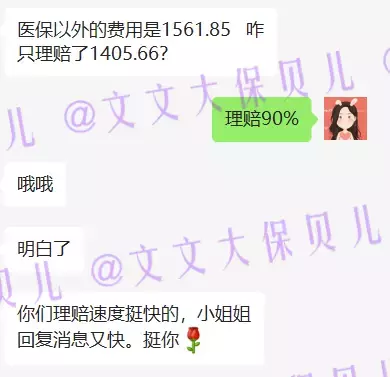

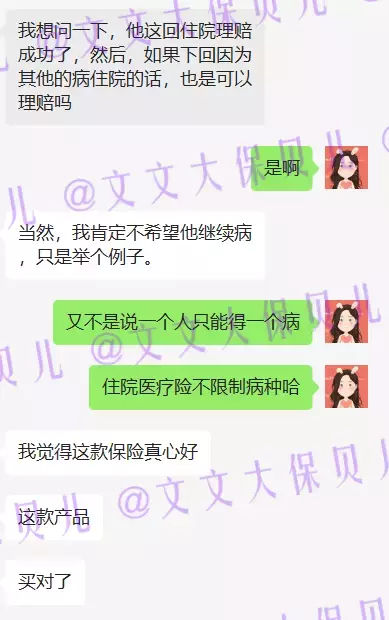

随着大家现在生活水平的提高,很多“富贵病”都纷纷找上门来,其中最典型的就是“糖尿病”了。 数据显示,中国成人糖尿病患病率已经达到11.6%,也就是说,大概每10个中国的成年人里,就有一个人被糖尿病困扰。 糖尿病是一种复杂的疾病,是以高血糖为特征的、常见的代谢性疾病,情况严重的话需要住院治疗。 糖尿病早期并没有明显的症状,但是如果人体长期处于高糖环境,全身的血管都会受到损伤,甚至诱发脑中风、冠心病、心肌梗塞、失明、截肢、终末期肾病等疾病。 因为糖尿病的原因住院治疗,这种情况下是属于疾病医疗险的保险责任的,可以用疾病住院医疗险申请理赔。 这次的理赔里,是客户小姐姐为自己的爸爸投保了一份小额医疗险,没想到,爸爸因为糖尿病及并发症的原因,住院治疗了。