大家平时坐飞机应该都听过安全提示,里面会提醒我们在帮助别人之前,要先给自己戴好氧气面罩。因为我们只有先保护好自己,才有余力来保护他人。

在配置保险时,道理也一样。在一个家庭里,保险配置的优先级应该是:先大人,再小孩。

孩子生病,大人还有经济能力来兜底;但是一旦大人生病,不仅无法继续工作,孩子也失去了保障。所以我们常说,父母才是孩子最大的保障。

我们建议胡女士,如果有条件的话,可以把一家三口的保障一并配齐。实在不行的话,也要先配齐大人的保障,等经济允许后,再来补足孩子的保障。

听完我们的分析之后,胡女士意识到了自己和先生在保障这块的缺失,于是决定一次性把一家三口的保障配齐。

买保险前,这些情况要搞清楚

在买保险前,了解健康状况是很重要的一步。因为像医疗险、重疾险等保险产品都需要进行 健康告知,得符合它们的投保要求才能购买。

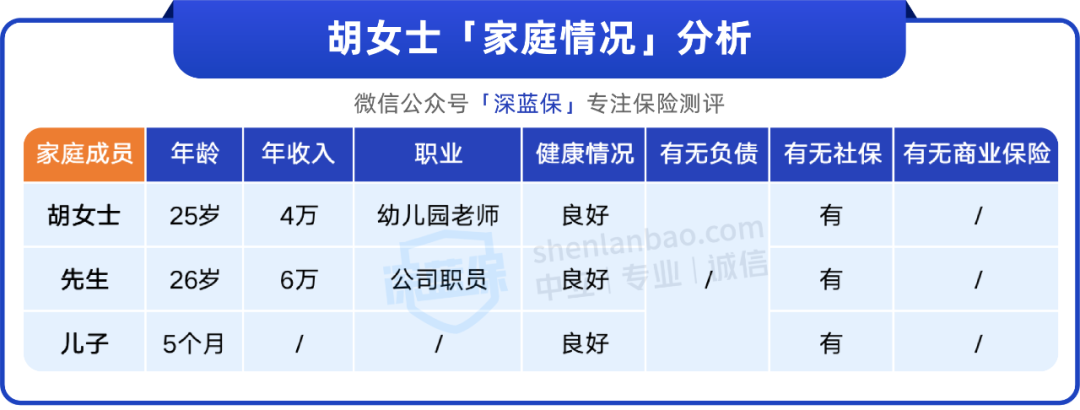

胡女士一家身体情况都还不错,所以市面上的高性价比产品都可以考虑。

另外,我们还给胡女士科普了险种配置的相关知识。

对于成年人来说,要想有全面的保障的话,需要配齐 重疾险、百万医疗险、意外险 和 定期寿险,这四大险种。

我们给胡女士介绍了这几大险种的作用。因为孩子不承担家庭责任,可以不配定寿。

但胡女士的先生对于定寿的接受度不是很高,觉得有点不太吉利,并且他们家目前没有负债压力,所以暂时不考虑配置定期寿险。

这种想法其实是不太科学的,定寿主要是给到家人的保障,虽然胡女士家里目前没有房贷、车贷等显性债务,但还承担着抚养孩子、赡养父母等责任,这些都可以算隐性负债。

经过反复沟通,胡女士和先生还是坚持自己的想法,所以我们只能建议他们之后如果家庭收入增加,或者新增了房贷、车贷等支出后,最好把定寿给补上。

胡女士盘算了一下家里的收支状况,她家每年大概能拿出 5000 块来配置保险。

一家三口的保险,人均只要一千多块

我们根据胡女士的预算和需求,配置了以下方案,一起来看看。

以上产品是根据胡女士的家庭情况配置的,如果你也想配置专属的家庭方案。

下面我们来分析下这套方案的配置思路:

1、夫妻俩的产品搭配

胡女士和先生的意外险是 小蜜蜂 3 号,意外医疗的保额有 5 万块,可以报销意外受伤等导致的就医费用;另外,意外身故或者伤残最高可以赔 50 万,总体来说保障还是很不错的。

百万医疗险是 蓝医保·长期医疗险,这款产品可以保证续保 20 年,在此期间,不论是身体变差、理赔过或者产品停售,都不影响来年续保,保障更稳定。

我们还给他们加上了外购药保障,对于癌症外购药最高可以 100% 报销,保障更全面。

我们给夫妻俩配了不同的重疾险,胡女士是 达尔文 6 号,而先生则是 超级玛丽 7 号暖男版,都是 30 万保额,保到 70 岁。

保障期间,万一不幸发生了癌症等重疾的话,可以赔 30 万,能补偿生病后,无法上班导致的经济损失。

因为胡女士的个人需求,我们没有给夫妻俩配置定期寿险,但对于大部分有家庭责任的朋友来说,还是要配上这个险种,这也是给家人的一份保障。

2、儿子的产品搭配

孩子的意外险是 众安少儿意外险 2022,可以保障孩子磕磕碰碰导致的意外受伤等情况,每年有 2 万的意外医疗额度,足以覆盖日常的意外受伤造成的医疗费。

百万医疗险也是蓝医保·长期医疗险,一家三口投保能享受到 9.5 折的保费优惠,还能共享 1 万元免赔额,性价比还是蛮高的。

重疾险是 大黄蜂 7 号全能版,30 万保额保 30 年,前 10 年不幸患重疾,最高可赔 48 万,如果是白血病等少儿特疾的话,还可以多赔 30 万,性价比很高。

整体配置下来,这套方案一年保费是 4957 元,在胡女士的预算范围之内,也很好地满足了她的需求,胡女士表示很满意。

写在最后

父母之爱子,则为之计深远。

很多朋友在孩子出生之后,才买了自己人生中的第一份保险。不过,在给孩子配置保险前,我们一定要先做好自己的保障,这样才能更好地为孩子遮风挡雨。

摘自微信公众号: 深蓝保,作者:深蓝保