2021年1月,许升(化名)所在公司为包含其在内的员工投保了一份重疾险。之后许升被诊断患有主动脉瘤并行使了主动脉支架植入术。事后许升向保险公司提起理赔申请,但遭保险公司以出险事故不符合条款中重大疾病的释义为由拒赔。为此许升找到我们咨询并委托「理赔帮」入驻律师代理本案,最终成功获赔30万。

01案情概要投保险种:重大疾病保险

出险事由:主动脉瘤

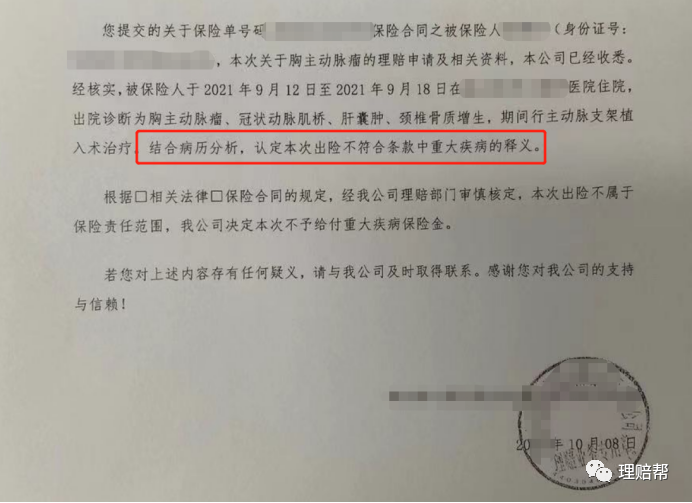

拒赔理由:出险事故不符合条款中重大疾病的释义

争议金额:30万元

02案件时间线1---投保2020年12月,许升所在公司以包含许升在内的单位员工为被保险人投保了重大疾病保险。2---出险2021年9月,许升被诊断为胸主动脉瘤,之后行使主动脉支架植入术。3---理赔2021年10月,保险公司以出险事故不符合条款中重大疾病的释义为由拒赔。

(理赔决定通知书)

4---案件咨询2021年11月,许升通过网络找到理赔帮咨询,并委托理赔帮入驻律师代理本案对保险公司提起诉讼。5---案件结果2022年4月,法院判决被告保险公司向许升赔付保险金30万元,并承担诉讼费。03庭审纪实

被告保险公司辩称:

(保险合同对“主动脉手术”定义)

一、案涉重疾保险协议中,对重大疾病中主动脉手术约定明确,被保险人许升因胸主动脉瘤接受主动脉支架植入术,手术记录中未显示其接受了开胸或开腹切除、置换、修补病损主动脉手术,与保险合同中重大疾病主动脉手术的约定不符,故不属于保险责任。

而案涉保险合同对主动脉手术的定义与中国保险行业协会制定《重大疾病保险的疾病定义使用规范》的定义一致,均定义为为治疗主动脉疾病或主动脉创伤,已经实施了开胸(含胸腔镜下)或开腹(含腹腔镜下)进行的切除、置换、修补病损主动脉血管、主动脉创伤后修复的手术……所有未实施开胸或开腹的动脉内介入治疗不在保障范围内。

此定义为行业统一适用并遵守的规范。而原告许升所做的手术并不符合该定义,故不属于保险责任范围。

二、2020年11月5日,中国保险行业协会与中国医师协会发布《重大疾病保险的疾病定义使用规范(2020年修订版)》,该新修订版本,结合我国重大疾病保险发展及现代医学最新进展情况进行修订,其中对于重大疾病中的主动脉手术修订为指为治疗主动脉疾病或主动脉创伤,已经实施了开胸(含胸腔镜下)或开腹(含腹腔镜下)进行的切除、置换、修补病损主动脉血管、主动脉创伤后修复的手术……所有未实施开胸或开腹的动脉内介入治疗不在保障范围内。

由此可见,保险行业协会根据医疗发展水平对重大疾病保险的疾病定义进行了修订,但最新修订的疾病定义中,对于主动脉手术的定义做了进一步明确,即依据保险行业最新重疾标准,明确所有未实施开胸和开腹的动脉内介入治疗不属于保险保障范围。

综上所述,被保险人许升的主动脉支架植入术既不符合《重大疾病保险的疾病定义使用规范(2007年修订版)》关于主动脉手术的定义,更不符合《重大疾病保险的疾病定义使用规范(2020 年修订版)》中关于主动脉手术的最新定义,故不属于保险责任范围。

针对被告辩称,原告代理律师指出:

一、重疾险主要保障的是被保险人罹患重大疾病,而非重大疾病的治疗方式。采用何种手术是医生依据病人的病情、身体状况等因素综合考虑来决定的,以减轻病人痛苦和降低手术风险。

二、被告不能限制被保险人治疗方式的选择。而且,随着医学技术的进步,外科手术向微创化发展,许多原先需要开胸或开腹的手术,已被腔镜或介入手术所取代,以最新的方式治疗才符合医学发展规律。被告不能因为被保险人没有选择合同指定的治疗方式而拒绝理赔。

三、2006年银保监会通过的《健康保险管理办法》第21条明确规定保险公司拟定医疗保险产品条款,应当尊重被保险人接收合理医疗服务的权利,不得在条款中设置不合理的或者违背一般医学标准的要求作为给付保险金的条件。

保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。2019年修订的《健康保险管理办法》第23条又重申了该规定。

因此,保险公司定义的疾病诊疗方式必须与现阶段的医疗技术相匹配,不能通过条款设置变相剥夺被保险人选择更经济、更小风险、更少遭罪的治疗方式。否则,同样也会引导被保险人进行逆向选择,为了获得保险金实施不必要的开胸或开腹手术,增加手术风险以及浪费医疗资源。

四、探究投保人购买人身保险合同的真实意思是转移被保险人因重大疾病带来的经济风险,因此从合同目的角度进行解释,保险公司即使在合同条款中列明治疗方式,应当理解为双方约定的优先考虑的治疗方式,并非排除被保险人的其他选择。一言以蔽之,即使保险条款中列明治疗方式,如果该治疗方式与合同目的相搏,则可不予选择,保险公司不能以该约定为由免除自身保险赔付责任。

综上,被告的拒赔行为缺乏事实和法律依据,侵害原告的合法权益。

法院判决要旨

庭审中法院支持了原告的观点和诉讼请求,判决文书中指出“本案原告许升所患的主动脉瘤疾病属于主动脉疾病,符合保险合同约定重大疾病的保险责任范围。案涉保险合同所约定关于实际实施了开胸或者开腹进行的切除、置换、修补病损主动脉血管不属于对疾病症状的解释和描述,而是对于疾病治疗方式的限制,排除了被保险人对疾病治疗方式的选择权。”

《中华人民共和国保险法》第十九条规定,采用保险人提供的格式条款订立的保险合同中的下列条款无效:(一)免除保险人依法应承担的义务或者加重投保人、被保险人责任的;(二)排除投保人、被保险人或者受益人依法享有的权利的。

根据《中华人民共和国保险法》第十九条规定,该条款被认定无效。

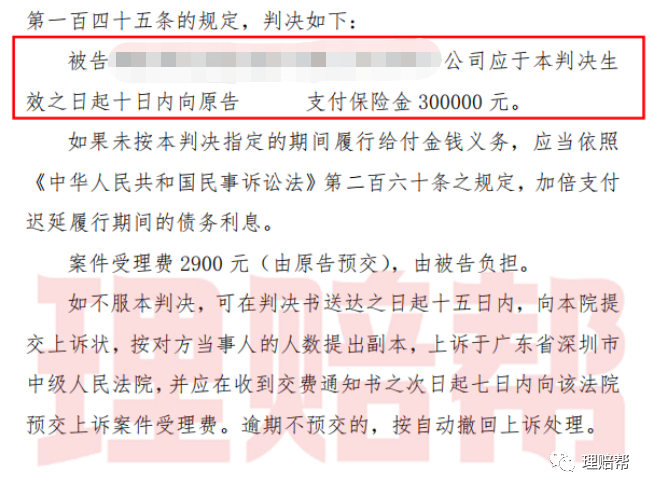

最后,法院判决被告保险公司应向原告许升支付重大疾病保险金30万元,并承担诉讼费。

(一审判决后,保险公司未上诉,现已向原告支付保险金)

04小帮手看法众所周知,重疾险往往需要被保险人长时间地持续购买,其最大的优势便是保险时间长,有的甚至保终身。与此同时,医疗技术和治疗手段不断更新改进,面对同一疾病,治疗方式不一而足。而保险公司在保险条款中设置成为许多保险消费者的痛点,由此引起的理赔纠纷屡见不鲜。人们渴望通过保险为生活增添保障,又害怕最终理赔时保险公司以各种理由拒绝理赔,所以如何保障投保权利人的合法权益,也是越来越多人关注的焦点。

在现实生活中,保险合同多为格式条款,投保人对合同没有选择的余地,也因此使投保权利人陷入被动、弱势的地位,在这样的背景下,法律的天平往往需要有所倾斜才能实现真正意义上的公平。

摘自微信公众号:理赔帮,作者:理赔帮