元旦之后,很多城市的疫情第一波高峰已经过去,包括我们常州,大家开始逐步回归生活正轨。

不过我明显的感觉到,即使阳康一个多星期了,还是很容易疲累啊。

接下来的第二波、第三波,希望我们大家都能避免,在2023年健健康康的奋斗和嗨皮。

今天来解决一个小问题,就是:

——重疾险超级玛丽7号系列附加的癌症医疗津贴的赔付问题

现在癌症逐渐向慢性病发展,但治疗费不低,所以如果预算足够的话,我一般会建议附加癌症额外赔、或者是癌症医疗津贴,重点加强一下癌症保障。

我们年前有一位客户要买重疾险,自己研究条款,觉得我之前测评超级玛丽7号经典版时对癌症医疗津贴的介绍并不准确。

我重新看了下,确实是有问题,而且之前还忽略掉了这个附加保障的一个赔付模糊地带,就顺便和平台确认了下。

超级玛丽7号经典版和超级玛丽7号暖男版,都有可附加的癌症医疗津贴。

它们的癌症医疗津贴保障条款是一样的,只是赔付的额度略有区别。

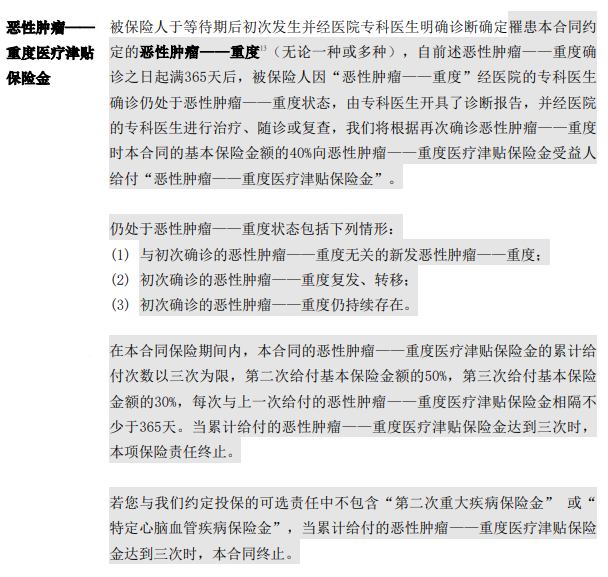

按条款,这项保障就是首次确诊癌症(即重疾定义中的恶性肿瘤—重度),间隔365天后,仍处于癌症状态时,可赔付40%基本保额。所谓仍处于癌症状态,既可以是新发癌症、也可以是原癌症的复发/转移或持续。

按条款,这项保障就是首次确诊癌症(即重疾定义中的恶性肿瘤—重度),间隔365天后,仍处于癌症状态时,可赔付40%基本保额。所谓仍处于癌症状态,既可以是新发癌症、也可以是原癌症的复发/转移或持续。

第一次赔付40%基本保额之后,再间隔365天还处于癌症状态,再赔付50%基本保额;以此类推,第3次时赔付30%基本保额。

最多就赔3次,最高能赔120%基本保额。

超级玛丽7号经典版的癌症医疗津贴也是最多赔120%基本保额,只不过它每一次的赔付额度都是40%基本保额。

这个条款本身是好理解的,问题是面对实际不同确诊情况时,它的赔付可能与大家期待的不一样。

哪里不一样呢?

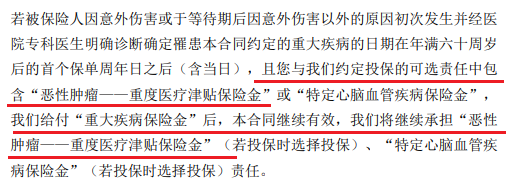

假设投保人买了超级玛丽7号暖男版的必选保障+癌症医疗津贴,首次确诊重疾,被保人在获得必选保障100%基本保额赔付后,癌症医疗津贴的保障是依旧存在的:

但首次重疾是不是癌症,会影响后面癌症医疗津贴的赔付。

1. 首次重疾是癌症时

如果首次重疾是癌症,这种情况很好理解,被保人获得必选保障100%基本保额的赔付,之后就按照癌症医疗津贴的条款要求,一次次赔付下去。

2. 首次重疾不是癌症时

如果首次重疾是癌症之外的其他重疾,癌症医疗津贴的赔付就容易理解错误。

我之前写得不准确的地方,也是这里。

如果首次重疾不是癌症,被保人在获得必选保障100%基本保额的赔付后,再确诊癌症时,癌症医疗津贴会不会赔呢?

假如N年后小A首次确诊脑中风后遗症,此时他能获得了50万的重疾赔付;

3年后,小A确诊癌症,这个时候是没有赔付的;

一年后小A的癌症还在治疗中,他可获得首次20万(40%基本保额)的癌症医疗津贴;

又过了两年,小A癌症复发,他可获得第二次25万的癌症医疗津贴;

再一年后,小A癌症转移到其他部位,他能获得第三次15万的癌症医疗津贴;

总之,癌症医疗津贴只有在确诊癌症1年后,再处于癌症状态时,才能获得赔付。

所以当首次重疾是癌症之外的其他重疾获得赔付后,之后确诊癌症,此时是不能获得癌症医疗津贴赔付的,要间隔1年后仍处于癌症状态才能获得赔付。

不过,不管那种情况,如果确诊癌症一年内不不幸去世,那癌症医疗津贴也没了用武之地。