很多人都知道,我们去银行存钱,会有个“存款保险”,若银行破产倒闭,50万以内的部分,会由存款保险来兜底!

但你可能不知道的是,在保险公司买保险,也有一个保障我们权益的兜底基金——保险保障基金!它被视为保险行业“最后一道”风险防范,若保险公司破产倒闭,它会对我们的损失进行兜底。

2008年,在当时的银保监会、财政部和央行的共同推动下,《保险保障基金管理办法》正式成立!时隔14年,最近该《管理办法》迎来首次修订,并将于2022年12月12日起实施。

1、 什么是保险保障基金?

保险保障基金堪称是保险公司最后的一条安全屏障。

它不只是一个基金,还是一家有限责任公司,由财政部100%控股,保险公司每笔业务都提取一笔钱放入进去,当保险公司经营不善、资不抵债、破产倒闭时,从基金中拿钱出来进行救助,保障保险消费者的合法权益。

中国保险业发展30多年,还没有保险公司破产倒闭的先例,但14年来,保险保障基金曾出手挽救新华人寿、中华财险、安邦保险三家保险公司于水火之中:

新华人寿:投入了29亿

新华人寿在快速增长的过程中,偿付能力一度未能达标,严重不足。2007年,保监会第一次动用了保险保障基金接管新华人寿,不仅使新华人寿补上了财务上的窟窿,经营走上正轨,后来新华人寿成功上市,还实现了国企化。

中华财险:投入了60亿

中华联合财险2007年巨亏64亿,陷入准破产的尴尬境地。2009年5月,其大股东新疆建设兵团把61%的股权交给保监会托管,通过保险保障基金的填补,中华联合财险的偿付能力最终达标,业务风格开始走向稳健。

安邦保险:投入了608.04亿

2017年前安邦集团,销售了大量三年期的短期高现价的产品,到了2020年进入集中兑付期,保险保障基金接管后,截至2020年1月,前安邦集团发行的1.5万亿元中短期存续理财保险全部兑付,未发生一起逾期和违约事件,切实保障了消费者的合法权益。后“安邦”解散重组,改名为“大家保险”,经营也重回正轨。

2、哪些保单能得到救助?

这是大家最关心的问题,旧版救助的保单,只提到了两种:非人寿业务和人寿业务。这很容易让人迷惑:重疾险、年金险、医疗险,能救助吗?

2022版对此进行了明确:大家爱买的保险,基本都在救助范围内。

一种是长期人身保险合同,包括人寿保险(定期寿险、终身寿险、两全保险、增额终身寿险)、长期重疾险、长期意外险、年金险。

一种则是短期保险,包括财产保险,1年期意外险、医疗险、重疾险。

如果手里有这些保单,你可以放心,即使极端情况下,保险公司破产倒闭,你也不会有太大损失,因为保险保障基金会出手兜底!

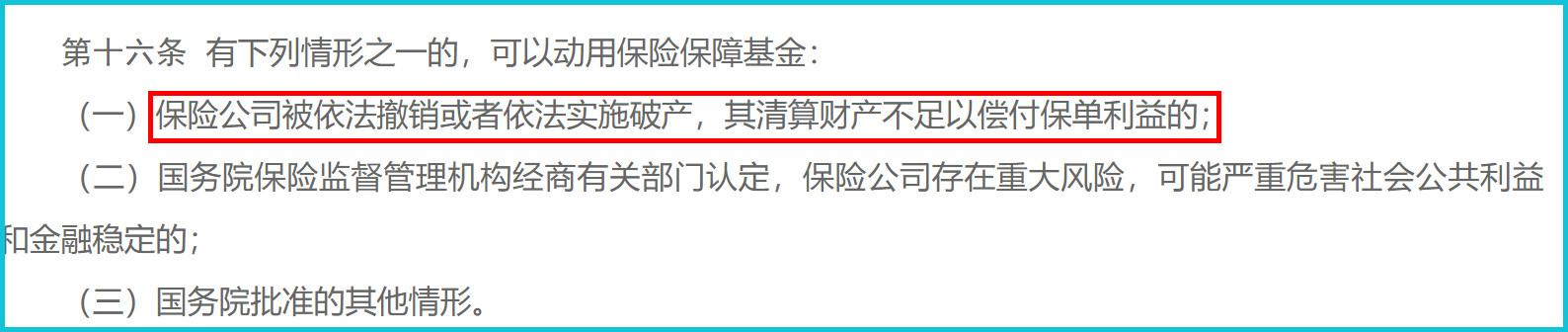

3、保险保障基金能救助多少?

当保险公司出现资不抵债时,我们的保单能得到多少救助?究竟会有多少损失?这也是大家关心的问题,不同产品的救助规则不太一样,我们往下看:

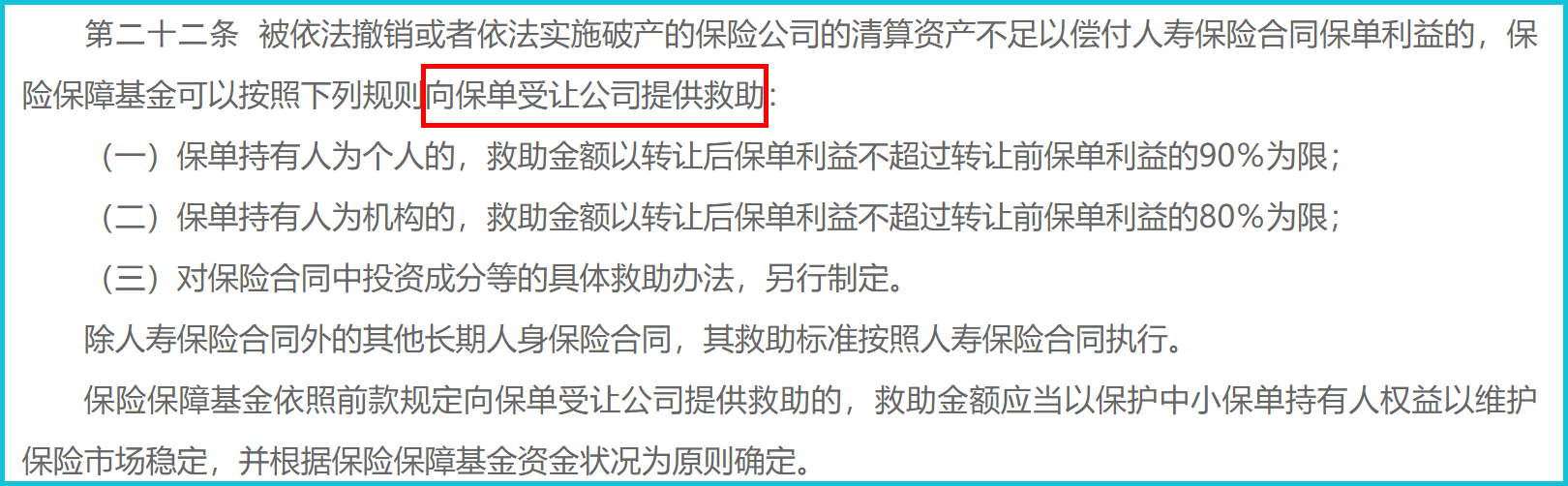

1、长期人身险保单

长期保险保几十年甚至一辈子,对保险消费者来说,保险公司破产倒闭,长期险保单不失效、保障能继续,就是最大的利好,这在法律上有充分保障,因为长期人身险保单有强制转移制度。

2022版《管理办法》有规定:经营长期人身保险业务的保险公司被依法撤销或者依法实施破产,其持有的人身保险合同,必须转让给其他保险公司;转让不了的,由银保监会指定保险公司接收。

简单理解,万一的万一,保险公司破产了,我们手中的保单会换一家保险公司承保,保单效力不会受到影响,未来发生保险事故,承接保单的公司会按约定条件进行理赔,想想是不是很安心!

这时候,若涉及到保单利益损失,保险保障基金也会进行救助,但救助的是接收保单的保险公司,而不是保险客户,毕竟作为客户的我们并没什么损失,保险各项权益都还在。

对保单受让公司的救助规则如下,大家了解一下:

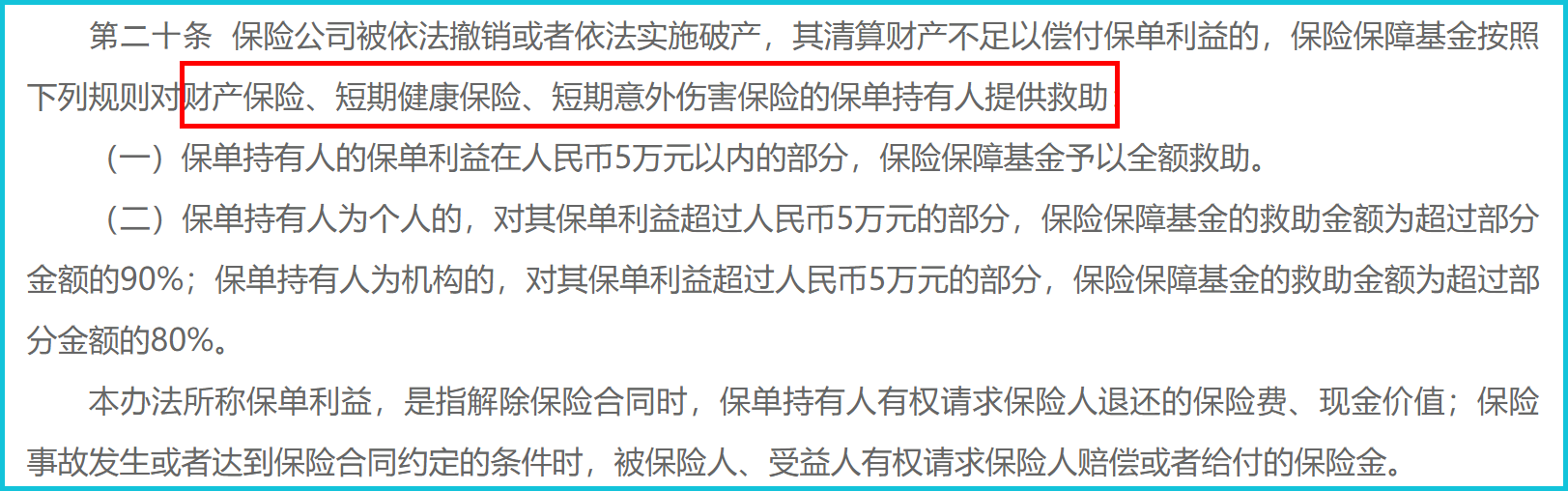

2、短期险保单

保障期限1年或1年以下,这类保单保障期限很短,没有强制转移制度,保险公司若破产了,我们的保单怎么办呢?

2022版《管理办法》也有规定:保险利益先用清算财产赔偿,清算财产不够赔,再由保险保障基金进行救助。这时候救助的对象就是保险持有人。

救助规则按规定如下:

也就是说,一年期的短期保险,保险公司破产了,需退还我们保费或现金价值,保障期间出险了,要按约定赔偿保险金。保险公司拿不出来钱,5万以下的,由保险保障基金全额救助,超过5万的,保险保障基金救助90%。

这中间可能存在10%的缺口,损失由个人承担。不过,1年期的短期险买1年保1年,保费和现金价值都非常低,且在破产前会有一段时间的接管期。比如今年破产重组的易安财险,2年前就已被银保监会接管,期间业务缩减,破产时涉及的保单并不多。

这意味着,即使保险公司破产,我们的利益都不会有太大的损失,不管是短期保单还是长期保单。如果可以选择的话,买保险还是建议首选长期的,极端破产情况下,保单会转让给其他保险公司,不用担心中途保障中断。

4、保险保障基金会没钱吗?

这一点大家不用担心,保险保障基金余额一直以来都很充足,截至2021年12月31日,余额(汇算清缴前)为1829.98亿元,且2022版《管理办法》实施后,为我们保单兜底的钱会越来越多。

一方面,改变了缴费模式:

旧版实行单一费率模式,对所有保险公司一视同仁,新版缴纳的费率与保险公司经营风险挂钩,风险高的公司要多交钱,风险低的公司少交钱,金白银地倒逼保险公司提升风险管理水平,经营上会更加稳健,从而避免走到“倒闭破产”的境地。

另一方面,缴纳上限提高:

旧版:财险公司交至公司资产的6%,寿险公司交至公司资产的1%。

新版:财险公司交至行业总资产的6%;寿险交至行业总资产的1%。

行业总资产远远大于公司资产,缴费上限的提高,将使保险保障基金整体规模进一步扩大。按照新的缴纳标准计算,未来规模余额会提升至4000亿的水平。

除了让保险公司“多交钱”外,2022版《管理办法》还提升了资金的使用率。旧版《管理办法》中,财险公司交的资金,只能用来救助财险公司,寿险公司交的钱只能救助寿险公司,两者无法进行互通,2022版打破了这个限制,允许相互拆借、共同使用。

保险、银行、证券,被称为“金融三驾马车”,都属于强监管行业。从保险保障基金之前介入的几次事件看,保险公司还没走到撤销、破产,只是出现了经营风险,监管就立即启动了风险处置措施,将保险公司从危险边缘拉了回来。

所以,在中国买保险,平时理赔看合同,保险公司破产有兜底,真的再安全不过~