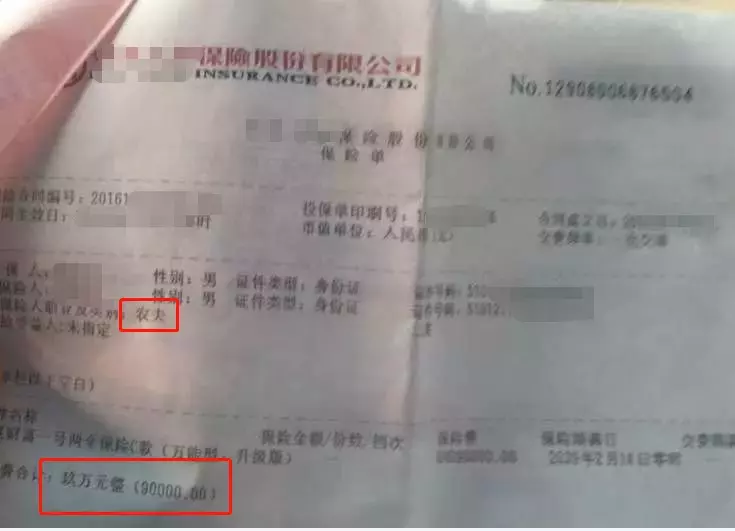

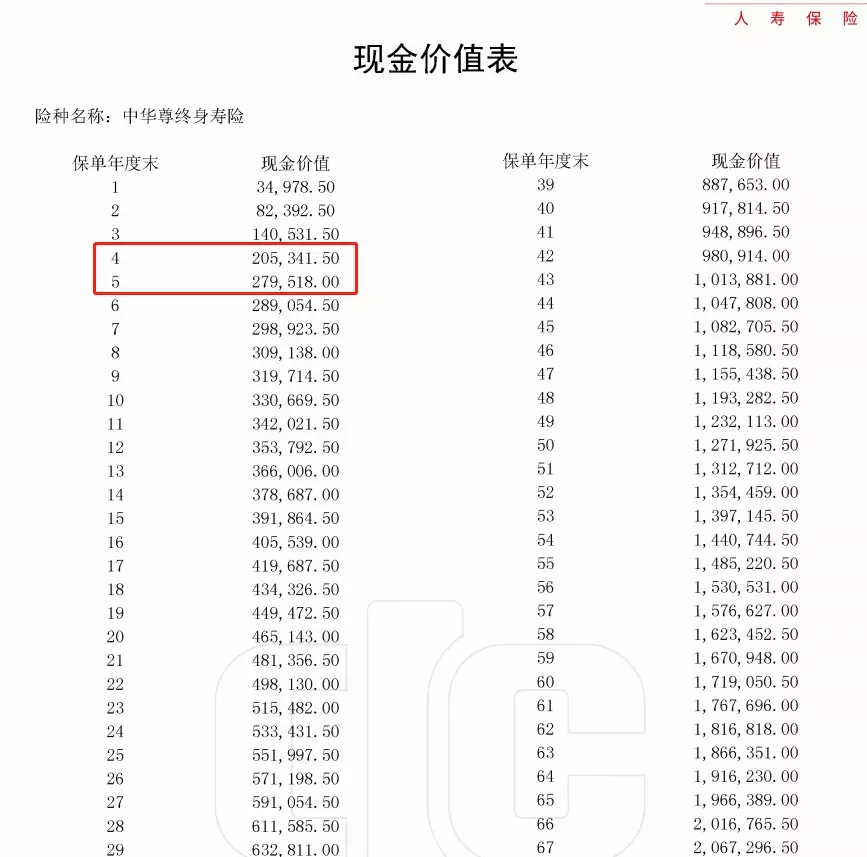

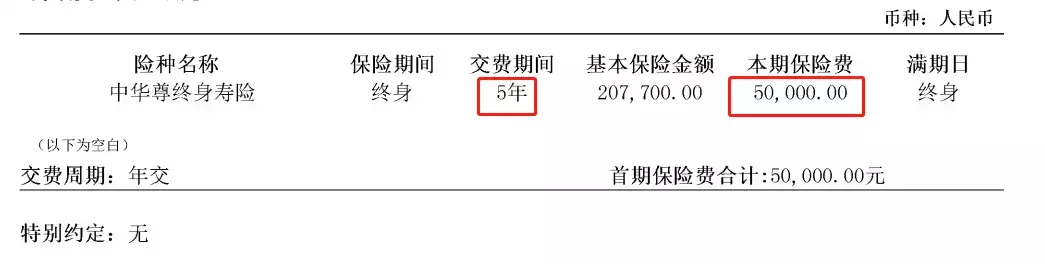

爸妈去银行存钱,买回一张保单,怎么破? baoxian • 保险课堂 • 2022年7月20日 上午4:44 这种第4年就回本了。第4年,实际已交保费20w,但是这时候退保有20.5w,第5年,实际缴费25w,退保可以有27.9w. 如果了解保险利益后,跟购买时候利益相差无几,那可以视为销售合规,只是需求匹配上有问题,可以考虑是否继续持有,如果急用钱,启用保单贷款功能应急,等待期满。(保单现金价值为基数贷款,一般可以贷款80%比例) 如果了解保险利益后,发现跟购买时候的利益讲解千差万别。比如说的现在存10w,以后有1000w,结果实际只能拿到5w,这种就不能忍。 第三,出入太大,不能忍的情况下怎么办? 那就可以跟销售人员严肃的商量,当然,建议有一定证据,比如演示利益表,银保渠道一般销售保单都会有录音存档,可以去提取,了解是否讲解清楚,是否合规销售,一些梳理清楚以后,理财经理一般自己就会主动给出一个双方较为满意的结果。 如果一些违规销售的理财,不讲武德,胡搅蛮缠,那就找监管爸爸教他做人,这个也好使。 前面那个网友家长辈,没有等到保险到期,实际利益和销售时候的讲解差别较大,又着急用钱,通过找监管部门投诉,调取了销售录音,最终协商提前终止保单,拿回了自己的本金。 写在最后 作为子女,多关心父母,适当聊聊理财安排,毕竟父母老了,接受新事物的能力变弱,他们最大的风险不光来自于身体健康方面,信息不对称的正规金融产品,千奇百怪的包装高大上的不正规金融产品,其主要“客户画像”就是年老的父母,所以子女多学习一个,多认识些专业的朋友,再也不担心爸妈存款变保单啦。 摘自微信公众号:麒麟话险,作者:麒麟逍前段时间有个网友咨询,说父母之前去银行存钱,过了两年急着用钱,想取现才发现,之前的存款变成了保单,如果取出来会有损失,可能只能拿回70%的钱,一下子懵了,问我这种“存款变保单”的事儿怎么办?

前段时间有个网友咨询,说父母之前去银行存钱,过了两年急着用钱,想取现才发现,之前的存款变成了保单,如果取出来会有损失,可能只能拿回70%的钱,一下子懵了,问我这种“存款变保单”的事儿怎么办?

前段时间有个网友咨询,说父母之前去银行存钱,过了两年急着用钱,想取现才发现,之前的存款变成了保单,如果取出来会有损失,可能只能拿回70%的钱,一下子懵了,问我这种“存款变保单”的事儿怎么办?